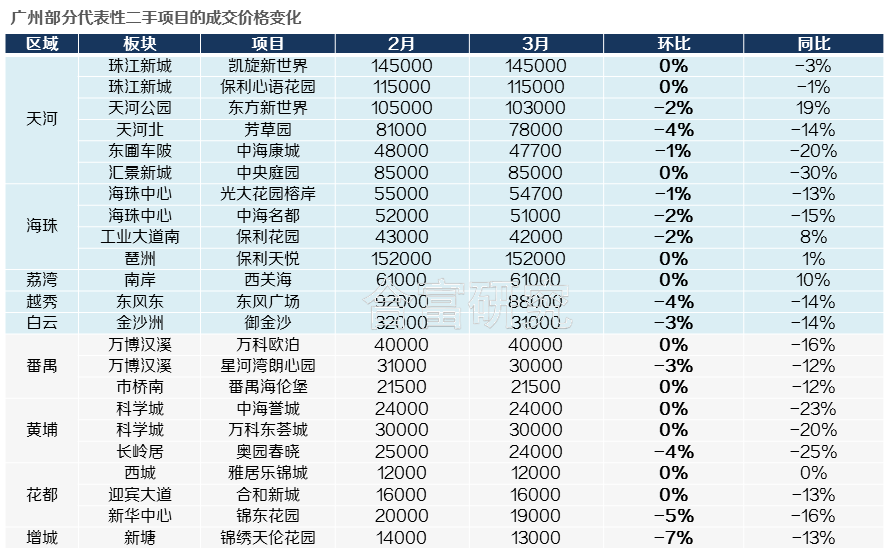

3月广州楼市成交数据,你要看清一些真相!

猎房师姐2024-04-033月的成绩终于出来了。

一二手共成交1.42万套,成绩中规中矩,不是很好,但也不差。

比不了去年上半年,但比七八月淡季要好一点。如果和2月对比,那肯定是质的飞跃。

有人觉得3月的市场很火,有人又觉得一般般。也很正常,因为一二手市场分化很大。

从阳光家缘的网签数据看,一手新房仅成交4830套,环比大涨108.7%。因为30号官网异常,缺失了一天的数据,乐观估计3月新房成交是超过5000套的。

总量不大,增幅很高,毕竟“春节月”的基数,3月随便发挥一下就能超越。不要以为增幅大就沾沾自喜,市场行情真相我们还是要看清的。

和去年一对比就知道了。

同比下降了51%,去年3月新房共成交9813套,今年直接砍半。2023年小阳春的行情,估计接下来的市场都很难复制。

3月楼市的热度,集中在二手市场。

根据广州房地产中介协会的数据,3月二手共网签9373套,环比大涨93%,增长近一倍。

和新房一样,2月二手房的成交基数也低。但也不得不承认,二手房有这个成绩,市场确实是恢复了。与去年不少月份相比,甚至还略有上涨。

当然还是比不了去年同期,同比降了23.5%。去年3月二手成交了12260套,都快接近3月一二手成交总量了。

为什么都跑二手市场去了?

当然是二手降价降得更彻底了!

像黄埔科学城的网红盘万科金色梦想,南向三房最低2万出头就有成交,云埔版块最高的时候都价格是去到4万/㎡的。牛奶厂价格天花板华润天合最近成交的一套88㎡三房价格也降至5.4万/㎡,曾经版块内二手房价都是逼近10万+的,低的也是7万+。连珠城的网红指标盘降幅都有两成以上,其他地方更难撑住。

一手市场户型创新和价格都在积压二手市场,二手房再不降得有诚意一点,后面就更加难跑掉了。

来源合富研究院

来源合富研究院

另外,三四月是学区房的交易高峰,家长办理过户之后好准备9月的上学,二手交易也会更加活跃。

3月各区成交对比

3月各区成交对比

从化有点猛

来看看各区的成交情况。

先说新房。

和2月对比,真的是一片飘红。

成交翻倍的区域,就有6个,囊括天河、白云、黄埔、番禺、南沙和从化。增幅最小的越秀,也有超六成的增长。

不过,2月春节月嘛,本来基数也小。春节过后大家开始一年的生计,购买力释放,成交回升也很正常。

关键是看哪里释放得彻底。

卖得最好的区域,增城雷打不动的第一,930套,刚需天堂,供应量和购买力在哪里,连续十多年的榜首不是那么好打倒的。接下来是番禺和白云,分别是704和591套,人口大区,同样拥有庞大的购买基数。

人口基底不变,成交总量排名一般变化不大,主要看增长量的变化。

从化增长是最明显的,涨幅250%,不是二百五,是2.5倍。

从化市场主要依靠的是本地购买力,这个数据说明,村民出手了。但如果回顾2023年从化的月成交走向,228套的成绩算不上特别突出,只能说是回归到了正常水平,楼市恢复力比较快。

接下来是黄埔和番禺,自去年放开限购之后,这两个区成交总量其实一直都很靠前,节后市场能够迅速恢复也不意外。

3月黄埔成交总量不算高,但作为集聚“新广”最多的区域之一,171.9%的增长率还是展示了节后返穗人员购买力,市场认可度高。

番禺的增幅也很大,144.4%。一个是人口总量在那里,另一个也还是得益于去年限购的放开。

播一个小插曲,近期广州公布了2023年的人口数据。好家伙,竟然增加了9.29万常住人口,广州魅力不减啊。有人就有居住需求,广州楼市还能坚挺很久。

回到3月楼市,二手和新房是一个截然不同的市场。

你可能想不到,卖得最好的,竟然是番禺、花都和海珠,增城还要排在越秀后面,和新房是不一样的市场。二手主要是置换,更能体现本地购买力,对本地市场认同感比较高的番禺、花都、越秀成交量居高。

白云和南沙是仅有的两个新房和二手同时实现翻倍上涨的区域,是不是很意外?

白云是广州人口最多的一个区,不管是本地还是来穗人员,它的基数都很大,基本购买力在那里,是一个不太依赖其他区域的市场。

奇怪的是南沙,自2021年人才购房优惠政策收回去后,成交一落千丈,这两年已经很少有外区的买家聊南沙。

顶流变十八线,库存高企。

有意思的是,看人口数据,南沙一直都是在稳定增长中,即便是2022年各区普跌的情况下,南沙还是有2.9万人的增量。

还是那句话,这是一个需要陪伴成长的市场。虽然它建设起步晚,但发展战略的高度还是在,各项都在稳步推进中,不管是基建还是经济。长线走的话,南沙的楼市还是可以期待的。

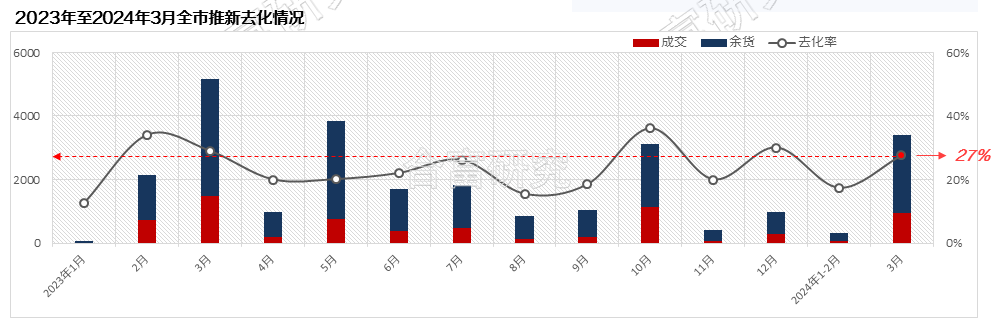

新盘的去化率

新盘的去化率

3成左右

3月广州供货量不少,近3400套,是近8个月以内供应高位。

上个月中旬到月底,不少网红流量盘纷纷摆台开盘。一张张战绩捷报,烘托得市场看起来火得不行。

来源合富研究院

来源合富研究院

然后再一看网签,好像不太对啊。

当然,网签有延迟,这都是正常情况。

据合富研究院的数据,3月新货去化率大概在3成左右。别觉得数据低,这比去年大部分月份都要好了,3月市场确实可圈可点。

来源合富研究院

来源合富研究院

像天河几个上市的新盘,去化普遍在4成以上。个别低密度改善产品去化在6成以上,现在能有这个成绩,真的可以敲锣打鼓地吹了。白云“高性价比”新盘上市,去化也有4成以上,是哪个项目,你懂的。

3月市场确实是回暖了,但也没有回升得太热烈,这就是目前的真实市场行情。

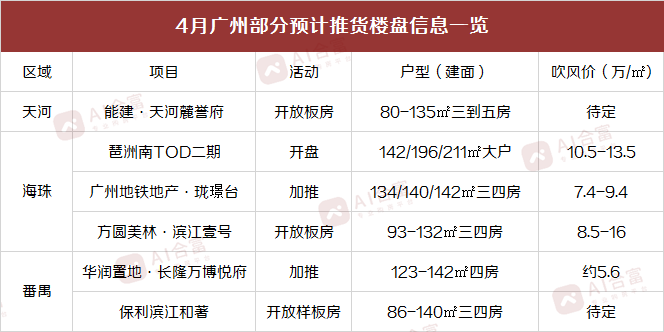

4月新货

4月新货

可关注这些项目

3月这波开盘高峰期过后,接下来开发商推货节奏会放缓一点。到4月底和五一期间,才会迎来下一波推货高峰。

不完全统计,4月预计有动作的新盘有6个,3个开盘,3个开放样板间。

关注度最高的是琶洲南TOD二期。

二期只有9栋楼,货量很少。特别是142㎡的“小户型”,卖完这批就没了,被抢是肯定的。这个盘一向不缺买家,是广州楼市的晴雨表。如果琶洲南TOD不行,那市场就是真的不行了。

还有一个需要留意的,是保利滨江和著。

比起它的兄弟保利图书馆项目和保利东方红印刷厂项目-保利燕语堂悦,滨江和著引起的关注似乎少了很多。

项目听起来可能有点陌生,但要说去年9月去到摇号环节的新光快速西侧地块,你可能就不陌生了。拿地的是过江龙山西金振德,后面不知怎么就和保利对上了眼,于是由保利主导开发了。这条路和它邻居南通亚伦拿下的迎宾路地块如出一辙,“外地人”进广州克服水土不服的好办法。

保利滨江和著距离3号线大石地铁站约1.1公里(百度地图直线距离),不在步行范围内。但旁边就是新光快速,不论是去珠江新城、琶洲还是万博,自驾都非常方便。

距离珠江直线距离不到300米(百度地图直线测量),但前面有福安园低矮建筑阻挡,不是一线江景。

旁边的迎宾路地块,也就是现在的龙湖御湖境,主打建面115-190㎡的改善大户。为了避免直面竞争,滨江和著户型做了一些错位,包括设置86㎡的刚需小户,主打刚需和刚改市场。不过两个盘项目体量都不大,滨江和著4栋楼,御湖境6栋楼,想要形成板块集聚效应有点难。

保利现在给大家最深的印象,就是卷价格,所以滨江和著也可以期待一下。

49

49 AI合富内容免责声明

AI合富内容免责声明此信息来自猎房师姐,版权归原作者,转载此文目的出于传递更多信息,并不代表赞同其观点或证实其描述。文章内容仅供参考。如本网站转载的作品涉及版权问题,请与本网站联系进行删除处理(applets@hopechina.com)

- 违法和不良信息举报电话:020-38881983

- 违法和不良信息举报邮箱:gdzyhr@ihk.cn

- 涉未成人举报电话:020-38881983

- 涉未成人举报邮箱:gdzyhr@ihk.cn

粤公网安备 44010602011256号

粤公网安备 44010602011256号