2023年杭州房地产市场预测

浙江买房2023-04-172023年杭州房地产市场预测:

供求双降,去化压力增大

2022年景气

楼市以放松为主要方针,全面托底楼市:一季度,地方房地产政策试探性放松,大多是放宽公积金等弱刺激政策。三季度,杭州出台“9·1新政”,富阳出台差异化限购放松,楼市正式进入实质性调控阶段。四季度,杭州由一区一策的区域性调控,转而进入全面调控阶段如实施认房不认贷,二套房降首付,从需求端入市,全面刺激楼市。政策支持力度显增的促动下,杭州楼市热度呈缓慢回升态势。9月后,钱江新城、江湾新城、望江新城、勾庄、申花板块等热点板块新货集中入市,促进楼市成交,推进下半年楼市热度回升。但由于杭州整体供大于求格局并未改变,优质板块快速去化造成其它板块房源堆积,拔高库存,尤其是远郊项目去化难度增加。

2022年动力

城市中心区域、近郊市场相对稳健,项目销情相对理想。而远郊项目大多以属地客户为主,市场容量较小,去化难度较大。规划前景优/城建兑现加快的板块,市场需求向好。上城区钱江新城2.0规划、萧山区奥体板块、余杭区城西大走廊规划、杭州云城规划、余杭北部新城规划等多个规划利好充足的片区,市场供需维持良好。

2023年机会

政策强力托底,疫情管控放开,整体量价有望回暖。预计2023年杭州仍有充足的货量;又因为楼市政策强力托底,需求将持续释放,预计全年成交量价有望回升。

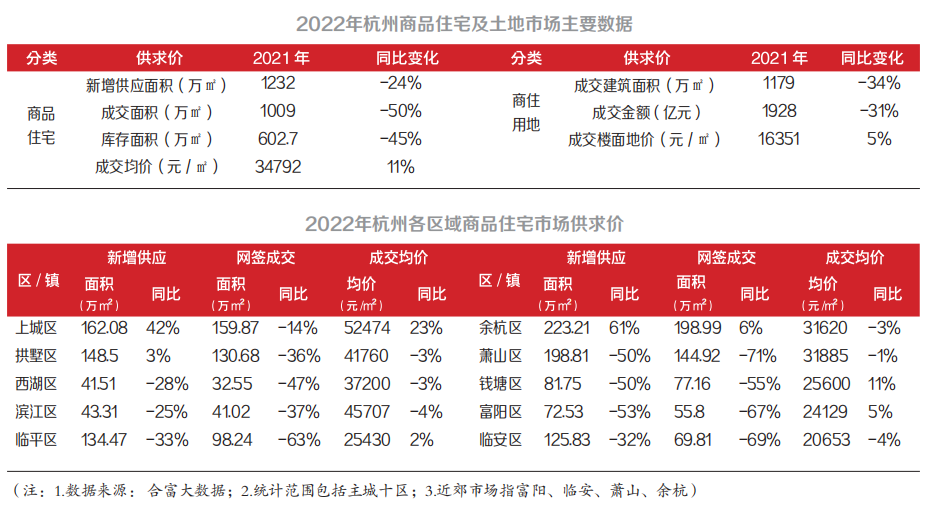

2022年商品住宅及土地市场主要数据一览

2022年楼市政策回顾

2022年5月17日,杭州楼市调控政策出台,主要针对二手房。

(1)取消社保满24个月的规定⸺落户即可买二手房。

(2)非本市户籍原规定需要满48个月社保,改为满12个月。

(3)唯一住房增值税由5年改2年(不唯一住房,还是5年的要求)。

(4)三孩家庭限购指标增加1套,买新房时视为“无房家庭”。

2022年9月1日,富阳全域放松限购政策。

2022年9月28日,萧山区15个街镇(义桥、临浦、衙前、南阳、新塘、戴村、河上、浦阳、所前、进化、瓜沥、靖江、楼塔、益农、党湾镇)放松限购政策。

2022年9月30日,钱塘区5个街镇(白杨、义蓬、新湾、临江、前进)放松限购政策。余杭区5个街镇(仁和街道、径山镇、黄湖镇、鸬鸟镇、百丈镇)放松限购政策。

2022年11月4日,临平区5个街镇(星桥、崇贤、东湖、运河、塘栖)放松限购政策。

2022年11月11日,全市调整限贷政策。杭州对该市首套住房的贷款部分认定条件、二套房贷款利率进行调整,执行认房不认贷;二套房首付从原来要求的六成降至四成。此外,执行首套房贷利率4.1%,二套利率4.9%等。

2022年11月15日,萧山区蜀山、新街等2个街镇放松限购政策。

2022年11月21日,“城西科创大走廊”内的所有街镇调整新房摇号政策。自政策发布之日起,实施范围内领取预售证的新建商品住房项目,应提供不少于准售房源总套数50%的房源,定向供应给在实施范围内稳定就业或落户满一定年限的“人才无房家庭”“其他无房家庭”和“其他家庭”三类购房家庭。同时,除按规定定向供应的房源外,其余不高于准售房源总套数50%的房源按现行规则公开销售。

2022年一级市场发展回顾

2022年杭州市合计进行了四次集中供地。

第一次集中供地:

2022年4月25日,杭州年度首轮集中供地宣告结束。在出让的60宗地块中仅有1宗流拍,共计成交金额达826.76亿元。本次杭州共推出60宗地块,总起始价约798亿元,其中23宗在当天上午的线上竞价时触顶;其中,萧山区有16宗、余杭区11宗、临平区10宗、钱塘区6宗、上城区5宗、临安区4宗、拱墅区3宗、西湖区及富阳区各2宗、滨江区1宗。

据统计,最终本次杭州成交土地总面积3749亩,总建筑面积564.6万m²,总出让金达到826.76亿元,平均楼面价14642元/m²,谥价率6.4%。在最终成交的59宗土地中,共有23宗土地触顶摇号,市场热度可见一斑。

公开信息显示,此次杭州土拍中,滨江集团共摘得11宗地块,拿地金额超过184.35亿元。绿城也是杭州拿地大户,这次拍下7宗宅地,拿地总金额达146亿元,分别位于滨江东冠、运河新城、良渚新城、下沙。此外,大家房产、众安集团、浙江金帝房地产集团和德信地产等杭州房企也都有所斩获,部分甚至为近年来首次在杭州土地市场出手。

第二次集中供地:

2022年6月30日,杭州发布第二次集中供应地块挂牌,共计45宗涉宅地块,总出让面积2605亩,总可建面积约344万m²。最终,23宗底价成交,5宗溢价5%以下,5宗溢价5%~9%,12宗地块进入线下一次性报价环节。

从区域分布来看,杭州第二次土拍多数地块在位置方面略逊于前次。本次出让地块最多的萧山区,共出让了12宗地块,占26.7%;其次是余杭区,出让了10宗宅地,占比22.2%;此外,临平区出让了5宗、拱墅区4宗、上城区3宗、西湖区3宗、富阳区3宗、临安区3宗,滨江区1宗、钱塘区1宗。

第三次集中供地:

杭州第三批集中供地一改前两轮的大体量推地,本次仅推出19宗涉宅地,总规划建筑面积207.6万m,总起拍价409.6亿元,分别较二轮供地减少57.78%、39.58%、22.64%,仍采取“限房价、限地价、线下一次报价+摇号”的方式出让。

19宗宅地,8宗触及中止价,进入线下摇号,溢价率最高12%;1宗溢价成交,溢价率为6.45%;10宗底价或超低溢价成交。19宗地块,起拍总价415.5亿元,最终揽金437亿元,平均溢价率约5.18%。

第四次集中供地:

2022年11月29日杭州第四轮土拍如期开启,8宗土地全部出让,总成交价为98.94亿元。较之前几次土拍,此次土拍竞拍规则稍有调整,即原执行的溢价10%封顶后的“一次报价”,调整为溢价封顶后(不高于12%),上限有效报价企业超过1家的,直接参与摇号。从最终结果来看,此次土拍热度依然分化明显,5宗地块线上成交,3宗地块进入线下摇号环节。

本轮集中供地中,有4宗底价成交,4宗产生溢价;溢价率最高的是四堡七堡单元1402-12地块,经29轮报价后,触发封顶,摇号确定为建杭置业竞得,溢价率11.79%。

本次出让的8宗地块中,滨江拿下2宗地块,建杭、中天、山水置业、富阳百合房地产、杭州东吴房地产和浙江新世界房地产各拿1宗地,这些拿地企业均为本土房企。

2022年二级市场发展回顾

杭州商品住宅供求量双降。2022年杭十区住宅成交84187套,环比下降55%;供应103398套,环比下降32%。

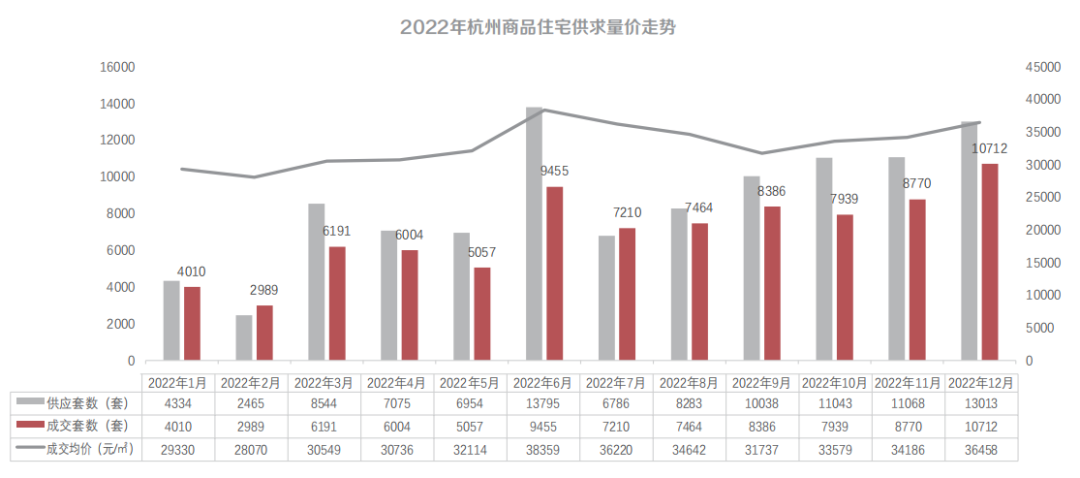

2022年12月杭州住宅成交10712套,环比上涨22%,同比上涨16%;楼市实现三连涨,市场回升趋势有所显现。

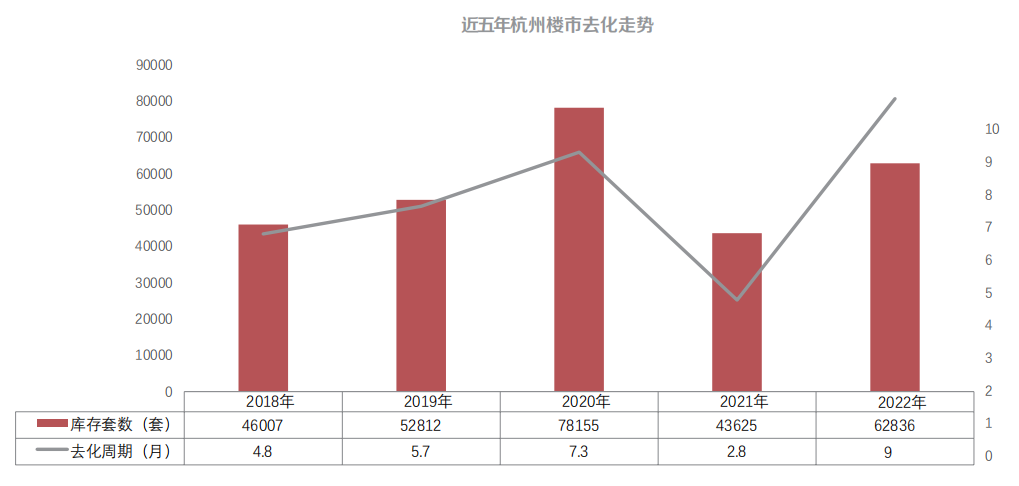

库存增加,去化压力提升。截至2022年12月,杭十区库存62836套,环比上涨44%;去化周期9个月,为近5年最高。

2022年楼市供应出现分化,余杭区、上城区、拱墅区传统热度板块楼市去化情况较好;而如富阳、萧山等非核心区位,楼盘“流摇”现象严重,首开认购率大幅下滑。

2023年杭州房地产市场展望

政策方面:2023年政策松动将会是大趋势。今年杭州调控政策有望继续小碎步放宽限购。

一级市场:土地市场将取消集中供地,或增加集中出让批次。

二级市场方面:预计2023年上半年楼市横盘将持续,下半年将出现整体回暖。杭州市中心区域,如拱墅区,在土拍市场有较高的供货量和较优出货效率,预计在2023年会成为市场供求主力。

- 第40周|十一楼市火爆,重点城市成交涨幅显著第40周|十一楼市火爆,重点城市成交涨幅显著AI·楼市大数据2024-10-16

316

316 - 第40周|中央持续加码楼市维稳措施,多城相继取消限制性措施第40周|中央持续加码楼市维稳措施,多城相继取消限制性措施AI·楼市新政2024-10-15442

- 第39周|节前数据静淡,合肥成交保持涨势第39周|节前数据静淡,合肥成交保持涨势AI·楼市大数据2024-10-10589

- 第37周|本周楼市波动平稳,东莞集中网签交量倍升第37周|本周楼市波动平稳,东莞集中网签交量倍升AI·楼市大数据2024-09-24794

- 第37周|9月LPR利率保持不变,北京拟取消普宅标准第37周|9月LPR利率保持不变,北京拟取消普宅标准AI·楼市新政2024-09-24852

AI合富内容免责声明

AI合富内容免责声明此信息来自浙江买房,版权归原作者,转载此文目的出于传递更多信息,并不代表赞同其观点或证实其描述。文章内容仅供参考。如本网站转载的作品涉及版权问题,请与本网站联系进行删除处理(applets@hopechina.com)

- 违法和不良信息举报电话:020-38881983

- 违法和不良信息举报邮箱:gdzyhr@ihk.cn

- 涉未成人举报电话:020-38881983

- 涉未成人举报邮箱:gdzyhr@ihk.cn

粤公网安备 44010602011256号

粤公网安备 44010602011256号