合肥突发!再出台买房新政!

地产朋友圈2023-05-05NO.1丨壹

合肥买房政策再变!

合肥又出了最新的买房政策。

具体来看:

关于支持提取住房公积金支付购房首付款的通知 为进一步支持刚性和改善性住房需求,减轻缴存职工家庭购买新建商品住房支付首付款的资金压力,现就有关事宜通知如下: 缴存职工购买合肥市新建商品住房的,可申请提取本人及配偶账户内的住房公积金支付购房首付款。 本通知自2023年5月23日起执行,有效期至2023年12月31日止。

这意味着什么?

之前,是只有合肥的公积金,可以用来作首付买房。

而现在,只要是在安徽省内缴存省直公积金的15个地级市的人群,都可以在合肥提取公积金做首付款买房。

届时,来合肥抢房的人群,势必急剧增加。

对于楼市而言,有何积极影响?

一方面,对于购房者而言,这是实实在在的利好,也进一步减轻了买房人的压力;

另一方面,有利于刺激购买力,传导市场信心,保障合肥房地产市场良性健康运转。

a:借款人夫妻双方计缴住房公积金月工资收入之和×12个月×还款能力系数×实际可贷年限。 b:借款人公积金账户缴存余额×缴存时间倍数+借款人配偶公积金账户缴存余额×缴存时间倍数。 连续缴存住房公积金在1年以内(含1年),缴存时间倍数为10倍;连续缴存住房公积金在1年以上2年以内(含2年),缴存时间倍数为15倍;连续缴存住房公积金2年以上,缴存时间倍数为20倍。账户缴存余额不足1万元的按1万元计算。当前“还款能力系数”为0.5。 所以,如果公积金余额只有几万块钱的话,个人建议还是用作贷款更好。

NO.2丨贰

公积金贷款额度提高

据合肥公积金管理中心发布《关于实施多子女家庭住房公积金优惠政策的通知》,住房政策向多子女家庭倾斜。

4月23日起:

一、多子女家庭购买首套自住住房且首次申请住房贷款的,单方正常缴存最高可贷款额度提高至65万元,夫妻双方正常缴存最高可贷款额度提高至75万元。其中,首套自住住房以不动产登记部门房查结果为准;首次申请住房贷款以个人征信报告及全国住房公积金监管服务平台查询结果为准。 二、多子女家庭无房租赁住房提取住房公积金的,提取限额按现行规定额度标准上浮50%确定。 三、多子女家庭是指符合政策生育的二孩及以上家庭。 办理需提供多子女的《出生医学证明》及户口本;有离异婚史的需提供离婚协议(无离婚协议的提供法院终审判决或调解文书)以核计抚养权。

从去年到今年,作这已经是第二次夫妻双方正常缴存最高可贷款额度提高了。

NO.3丨叁

合肥会不会商转公?

最新消息,湖州“商转公”(商业性个人住房贷款转公积金个人住房贷款政策)已于5月1日起实施。

据湖州公积金消息,基于目前市场的需求情况以及当前国内和湖州市房地产形势等,湖州近期将推出“商转公”。

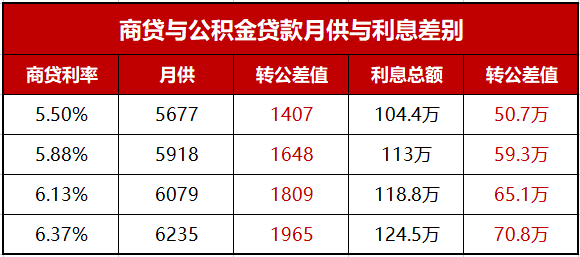

在住房公积金利率全面下调的背景下,商业贷款和公积金贷款之间存在较大利差,对于正在还贷的家庭来说,公积金贷款利率比商业贷款利率更优惠,商业贷款转公积金贷款(即“商转公”),确实能省下一笔不小的费用。

特别是之前房贷高利率(5%-6%)上车的购房者,目前住房公积金首房首贷1-5年利率为2.6%,5年以上利率为3.1%。“商转公”后省下的钱更多。

算了一笔账:以目前湖州首套住房商业贷款利率最低是4.1%,公积金贷款利率则是3.1%。假设贷款30年,额度为60万,按照等额本息计算,总利息省下约12万元。

现行经济环境下,该政策将有效减轻买房人的还款压力和购房成本,全面助推楼市上行!

合肥,会不会执行商转公?

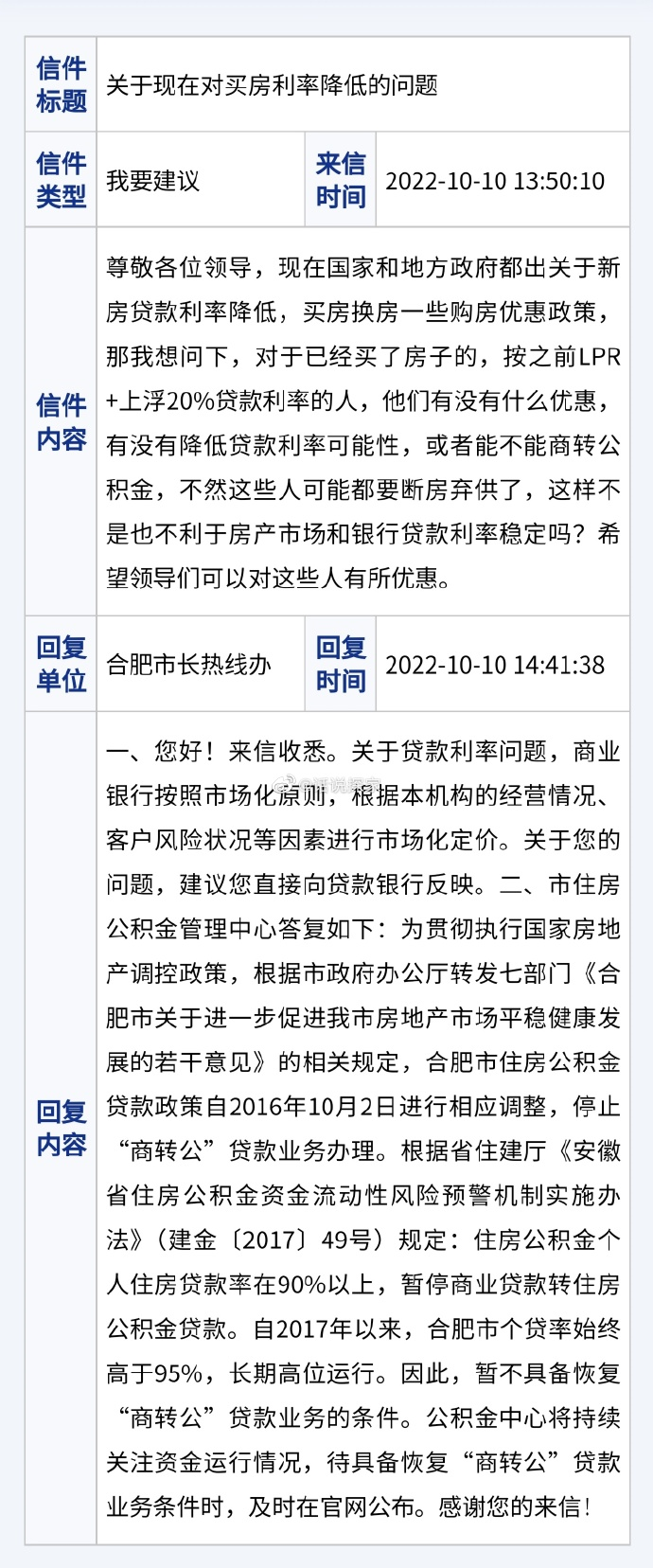

此前,有网友在12345政府直通车咨询:关于对现在买房利率降低的问题,能不能有优惠或者商转公积金等。

对此合肥方面有了以下回复:

一、关于贷款利率问题,商业银行按照市场化原则,根据本机构的经营情况、客户风险状况等因素进行市场化定价。关于您的问题,建议您直接向贷款银行反映。

二、市住房公积金管理中心答复如下:为贯彻执行国家房地产调控政策,根据市政府办公厅转发七部门《合肥市关于进一步促进我市房地产市场平稳健康发展的若干意见》的相关规定,合肥市住房公积金贷款政策自2016年10月2日进行相应调整,停止“商转公”贷款业务办理。

自2017年以来,合肥市个贷率始终高于95%,长期高位运行。因此,暂不具备“商转公”贷款业务的条件。

也就是说,合肥如果想重启“商转公”,必须要等到个贷率低于95%以下才行。

NO.4丨肆

“商转公”能省多少利息?

但最新的个人住房公积金贷款利率有多低?最低只有2.6%。 首套房公积金贷款利率,五年期以下,2.6%;五年期以上为3.1%; 二套房,五年期以下为3.025%;五年期以上为3.575%。

- 第41周|“政策加码”持续发力,天津、西安取消限制性措施第41周|“政策加码”持续发力,天津、西安取消限制性措施AI·楼市新政10小时前

286

286 - 第42周丨安徽省房地产市场周报第42周丨安徽省房地产市场周报地产观察团2024-10-2158

- 第40周|十一楼市火爆,重点城市成交涨幅显著第40周|十一楼市火爆,重点城市成交涨幅显著AI·楼市大数据2024-10-16404

- 第40周|中央持续加码楼市维稳措施,多城相继取消限制性措施第40周|中央持续加码楼市维稳措施,多城相继取消限制性措施AI·楼市新政2024-10-15499

- 第41周丨安徽省房地产市场周报第41周丨安徽省房地产市场周报地产观察团2024-10-14138

邦邻找房内容免责声明

邦邻找房内容免责声明此信息来自地产朋友圈,版权归原作者,转载此文目的出于传递更多信息,并不代表赞同其观点或证实其描述。文章内容仅供参考。如本网站转载的作品涉及版权问题,请与本网站联系进行删除处理(applets@hopechina.com)

在线咨询

在线咨询- 违法和不良信息举报电话:020-38881983

- 违法和不良信息举报邮箱:gdzyhr@ihk.cn

- 涉未成人举报电话:020-38881983

- 涉未成人举报邮箱:gdzyhr@ihk.cn

粤公网安备 44010602011256号

粤公网安备 44010602011256号