4月月报丨方滋未艾,负重致远

地产观察团2023-05-08

2023年一季度经济运行开局良好,国内需求逐步扩大,市场预期明显改善。但经济全面复苏的基础尚不够稳固,未来仍将以积极的财政政策和稳健的货币政策,合力刺激需求的恢复和扩大。中央对房地产定调不改,仍将在“房住不炒”的前提下,支持刚性和改善性住房需求,同时强调做好保交楼、保民生、保稳定工作。从市场表现来看,在利好政策的刺激作用下,房地产市场呈现局部阶段性增长特征,热点核心城市热度回升,三四线持续承压,房企投资及新开工意愿仍较低。一季度,安徽省除合肥市外,其他城市房地产投资同比均收缩,新房销售压力持续加大。合肥整体仍保持较高的热度,但市场呈现明显的“冰火两重天”趋势,板块与板块间,项目与项目间分化现象进一步加剧;地市市场复苏动力不足,土市市场持续低迷,新房销售压力加剧,行业发展形势依然严峻。

注:受篇幅限制,具体数据部分和完整案例分析均未放在本文中,如有需要,请联系合富研究院,谢谢!

No.

01

宏观背景回顾:一季度经济恢复性好转,楼市定调不改,全国房地产发展仍承压

01 |政策环境 |

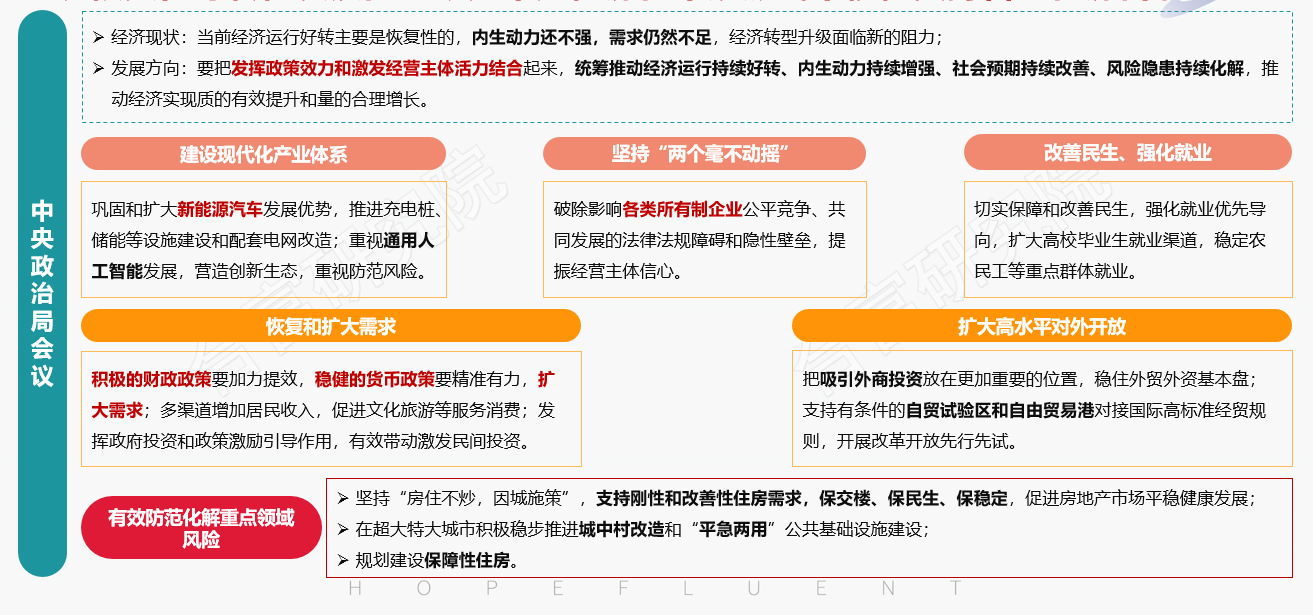

1)中央政治局会议:经济恢复性好转,发展内生动力不足,房住不炒底线不移,支持合理住房需求

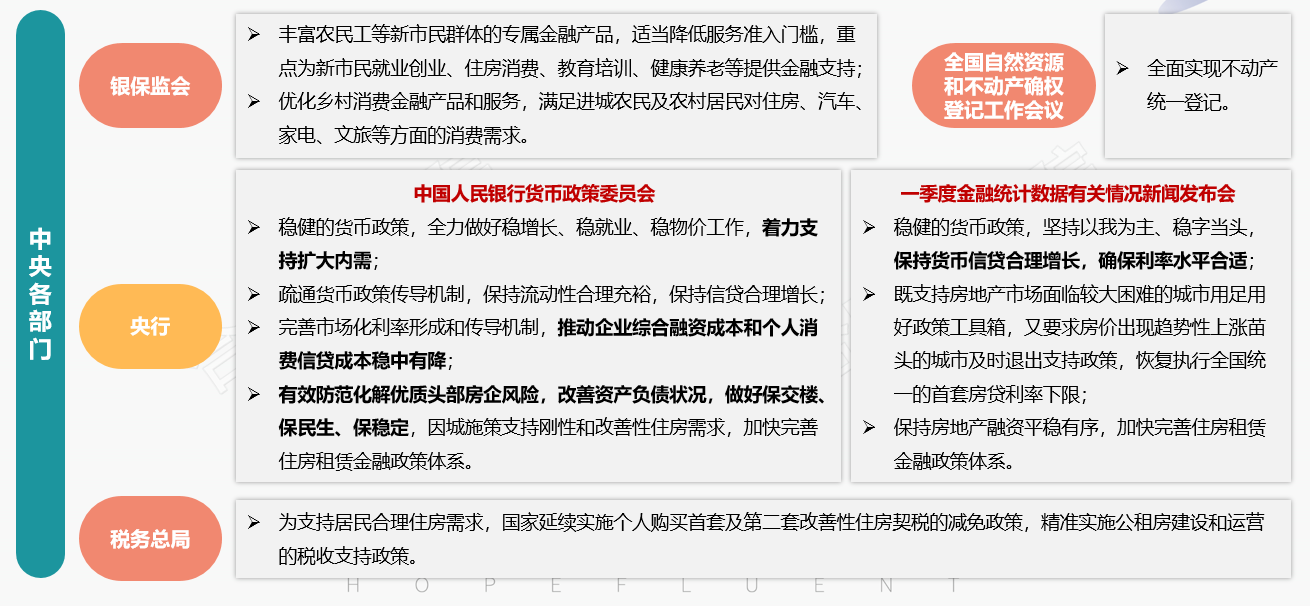

2)中央政策:各部委支持鼓励住房消费,实行差异化信贷政策,防风险与促发展双轨并行

3)地方政策:地方政策持续宽松,一二线城市持续优化限制政策,三四线加大信贷支持

02 |宏观经济运行 |

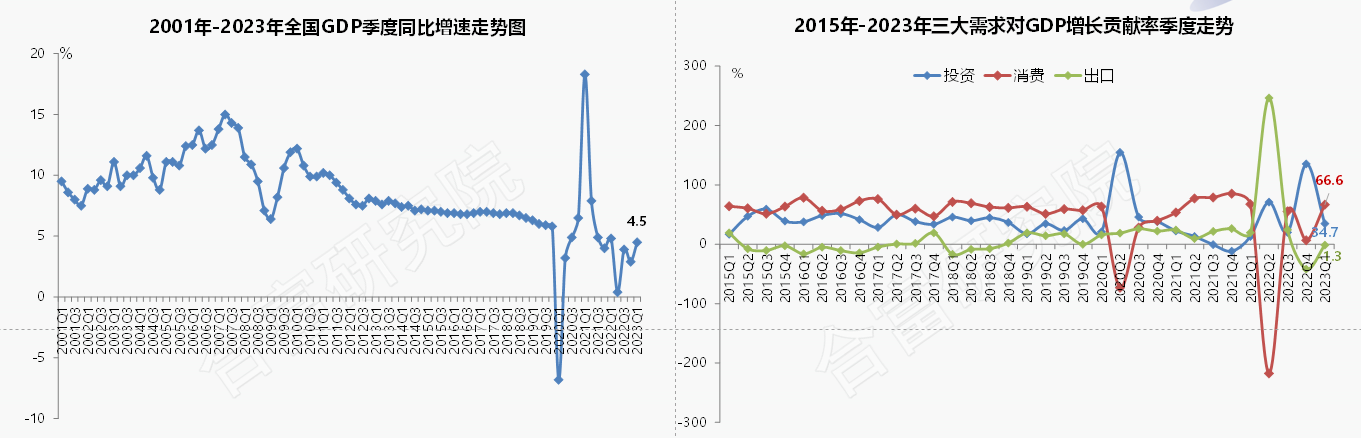

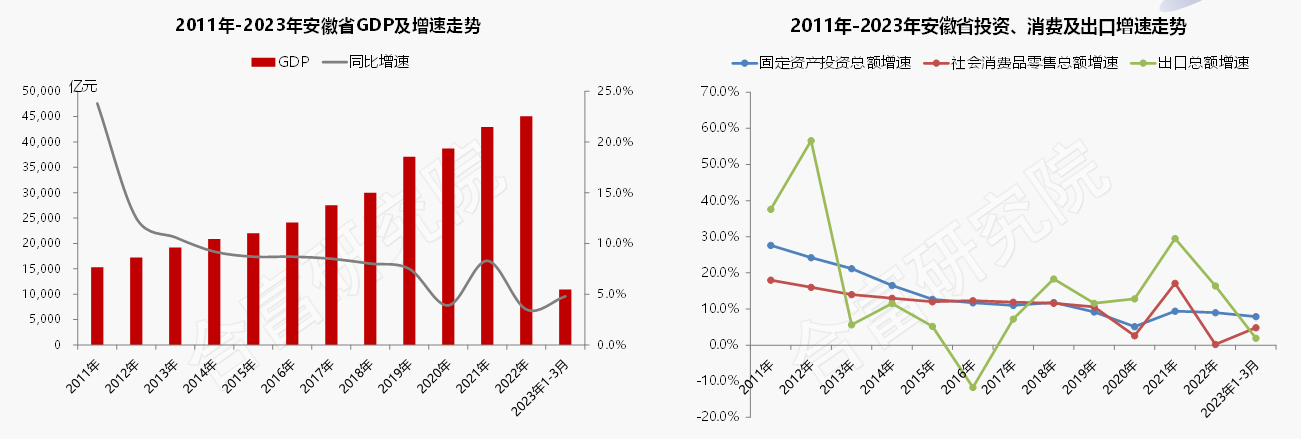

1)国民经济运行:一季度GDP同比涨幅4.5%,经济恢复态势明显,消费对增长带动作用增强

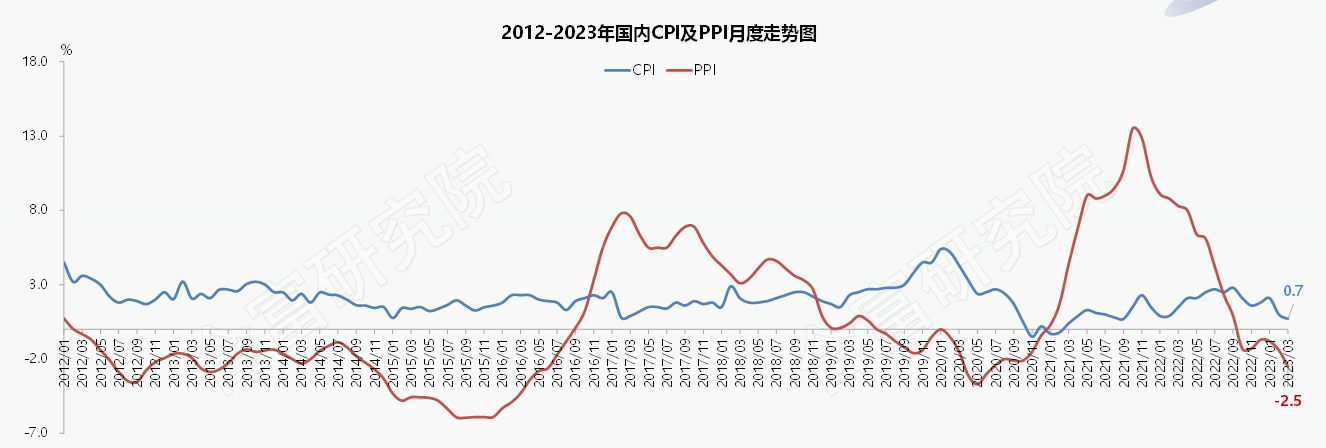

2)CPI、PPI:稳物价政策发力,物价保持平稳运行,国内需求渐改善,价格支撑力将增强

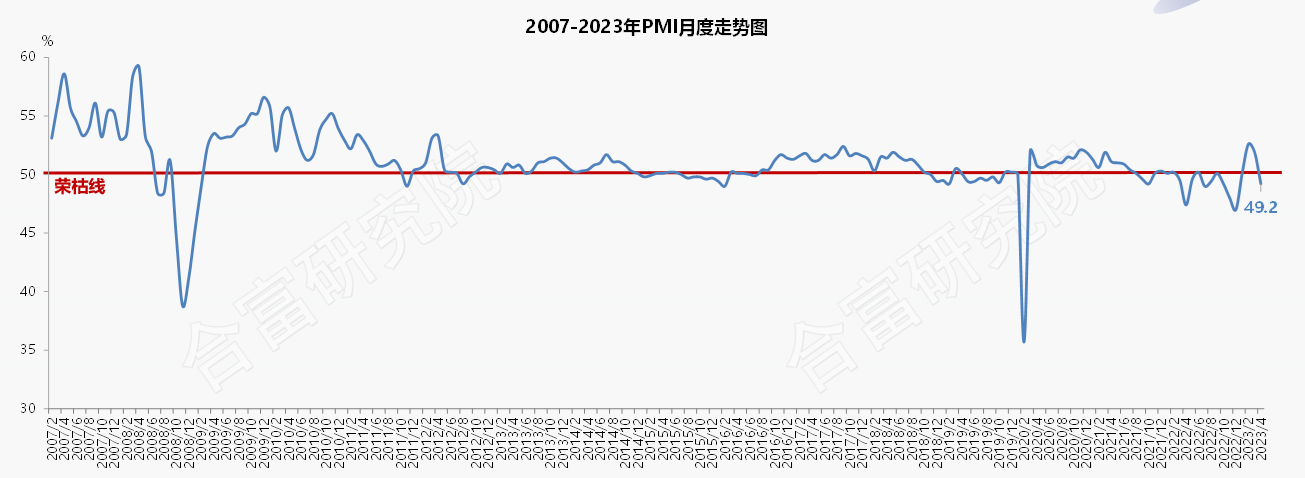

3)PMI:景气水平环比回落,但总体产出保持扩张,企业生产经营活动延续恢复态势

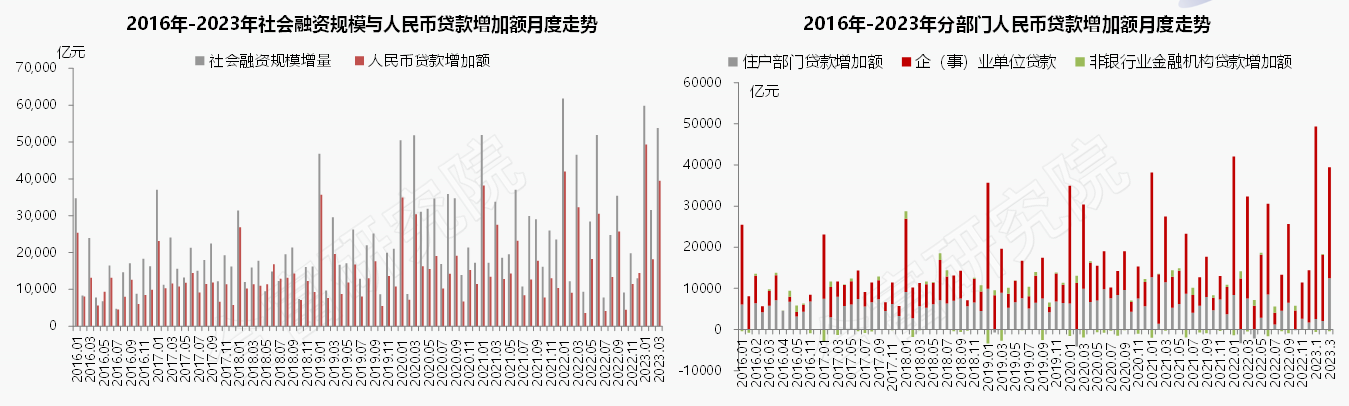

4)社融规模及人民币贷款增量:信贷持续供需两旺势头,实体经济融资需求增加,房地产融资环境有所改善

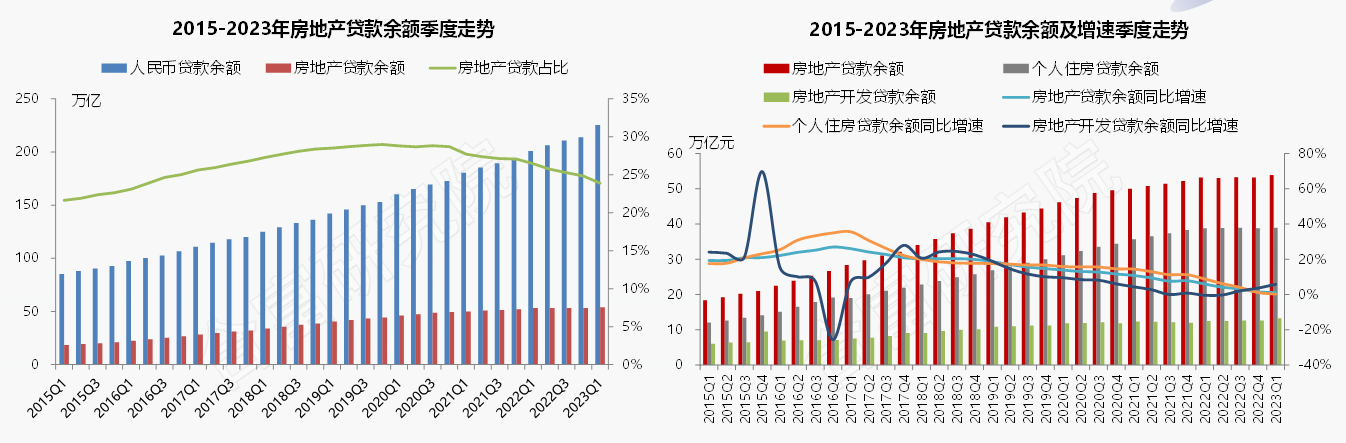

5)房地产贷款余额:金融政策持续宽松,人民币贷款余额高速增长,房地产资金压力略有缓解

03 |全国市场形势 |

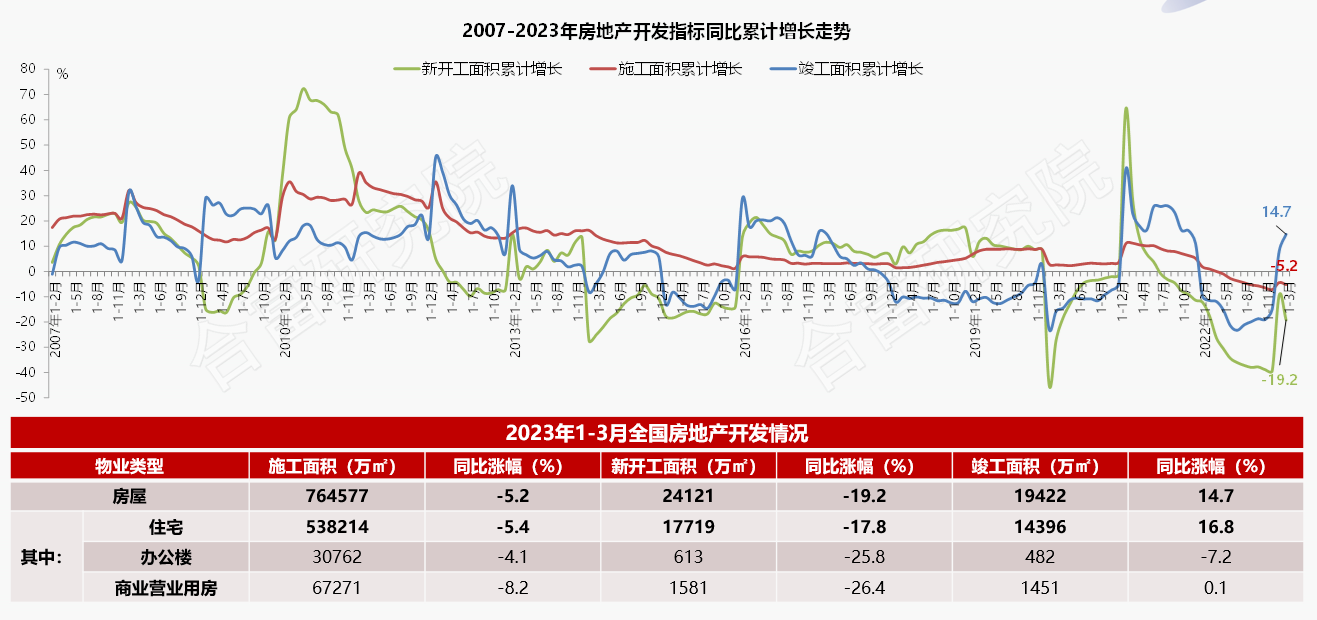

1)房地产及住宅投资:房地产开发投资累计跌幅扩大,房企开发投资意愿仍低,行业复苏压力较大

2)开发指标:房企开发意愿低,新开工面积跌幅大,在“保交楼”要求下,竣工逐渐修复

3)房企资金来源:行业市场稳步恢复,销售局部改善,各项资金跌幅收窄,房企资金压力缓解

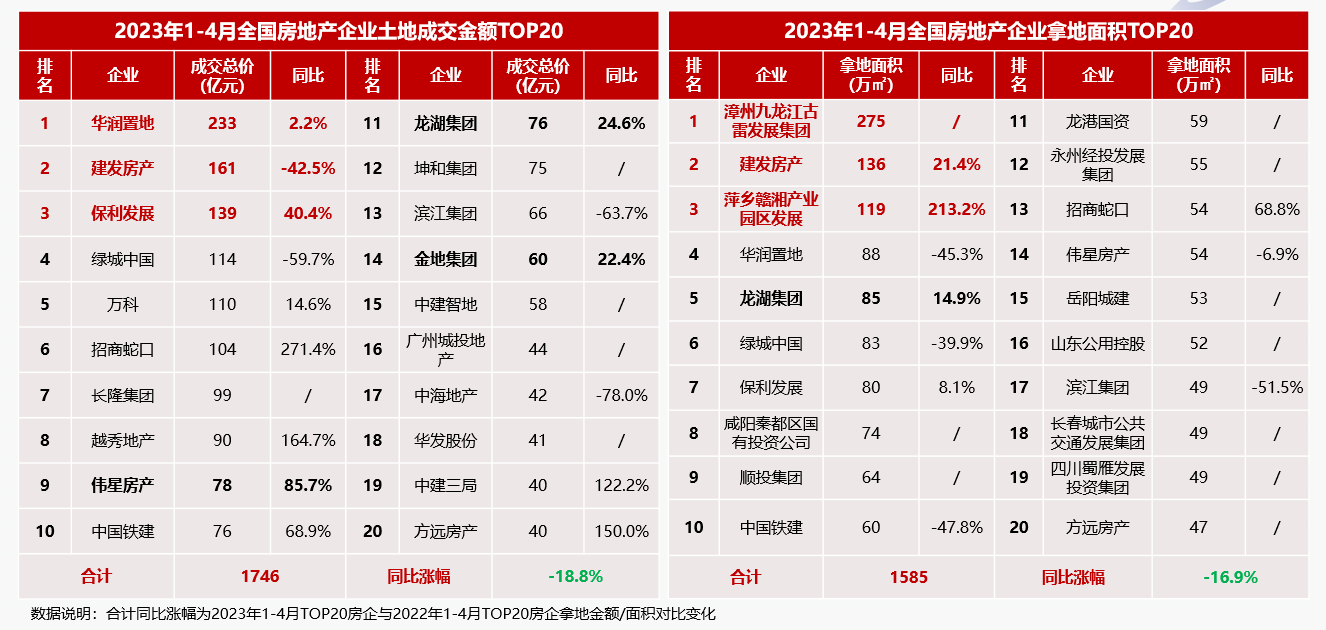

4)土地购置情况/城市群:房企土储意愿低,除粤港澳外,各城市群置地规模均下滑,长三角热度居高

5)土地购置情况/TOP20房企:TOP20土储规模跌幅收窄,国央企及地方城投占主,优质民企拿地趋积极

6)典型城市土地市场表现:热点一二线城市土市热度较高,房企布局意愿强烈,整体土地市场分化明显

7)全国商品房销量:政策保持宽松,积压需求持续释放,商品房销售规模修复,销售额增速转正

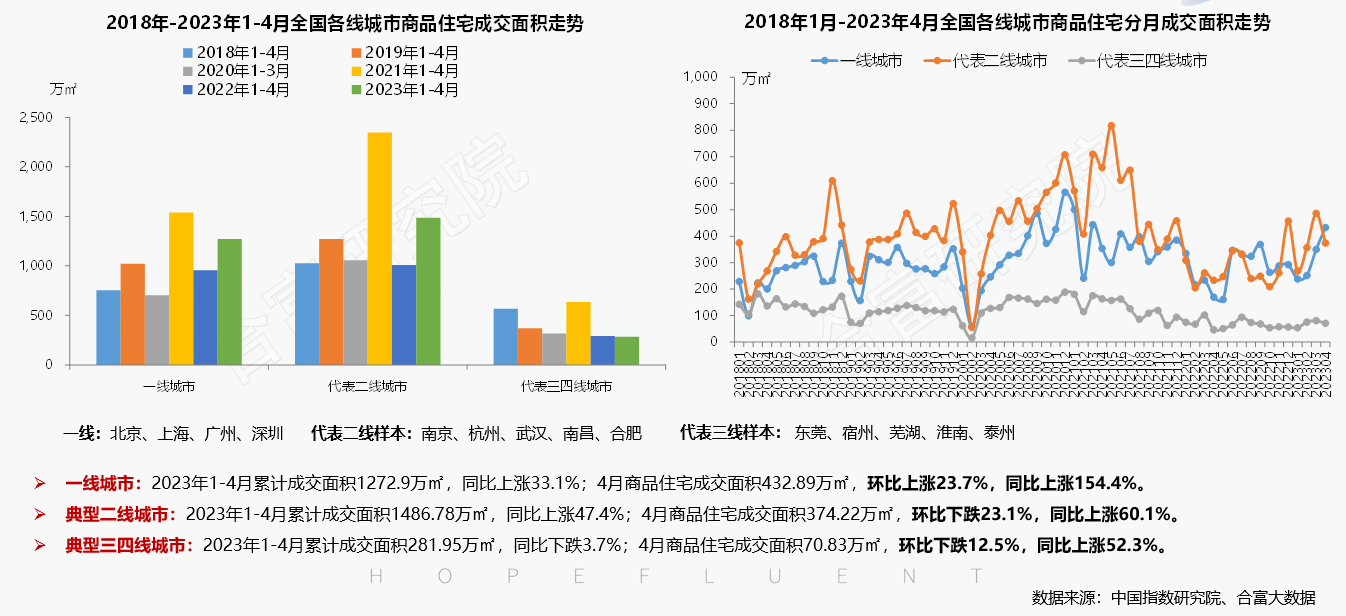

8)各级城市住宅销量:一线城市市场热度恢复,二线城市销售量环比回落,三四线恢复进程缓慢

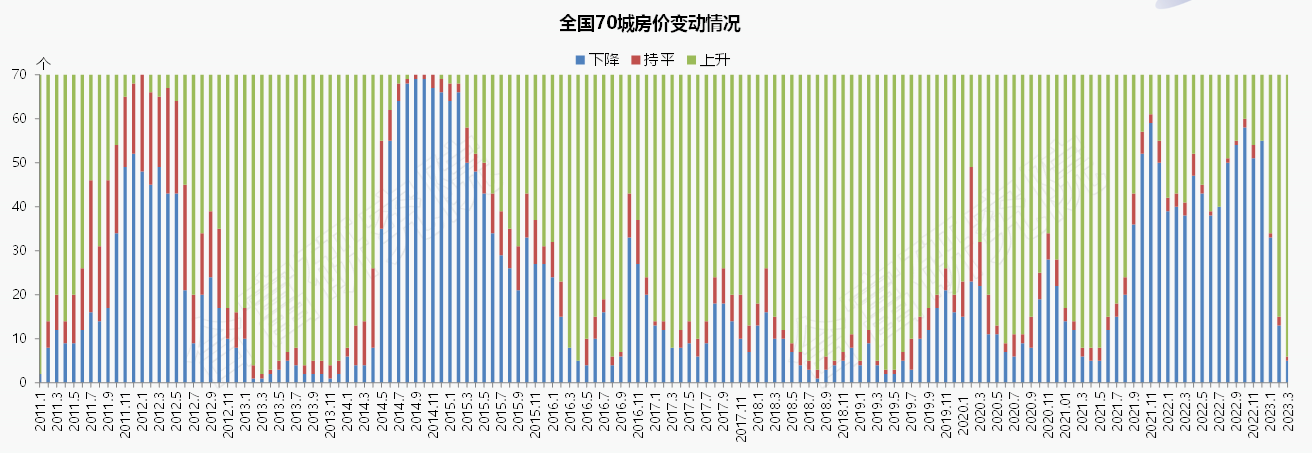

9)70城房价:70城房价环比持续回升,各线城市销售价格环比均上涨,二线城市涨幅较高

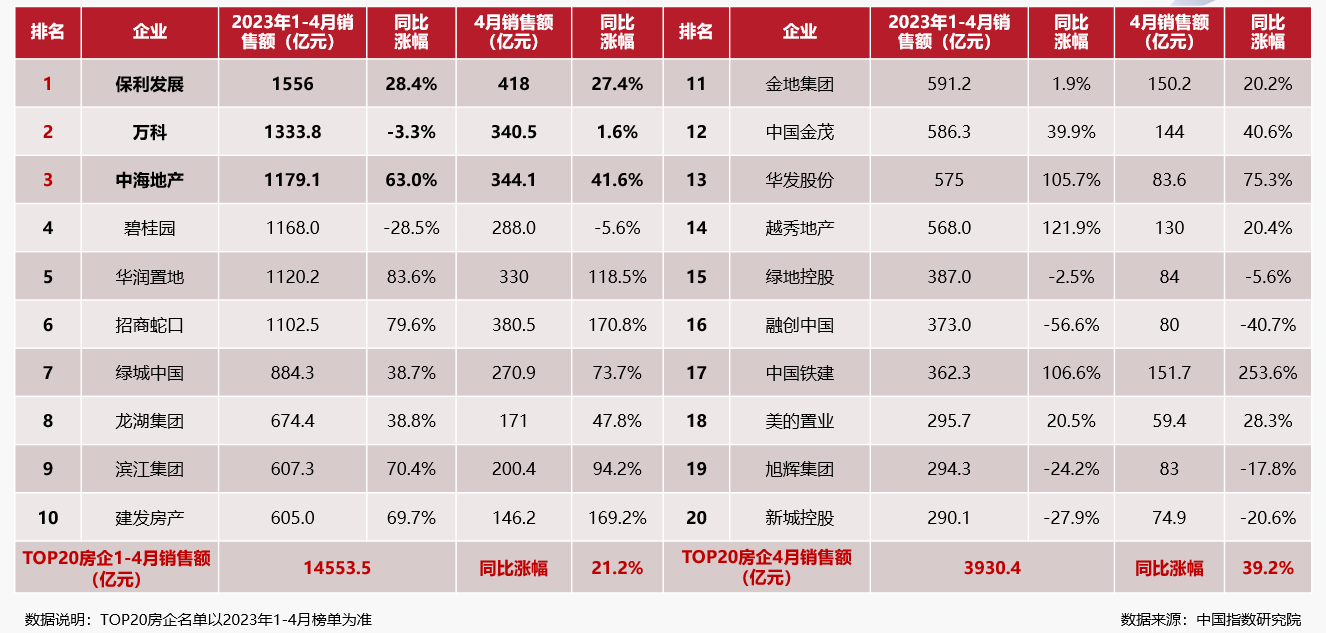

10)20强房企业绩:TOP20房企销售业绩持续回升,4月销售额涨幅近4成,央企销售规模居高

04 |安徽市场形势 |

1)GDP:一季度全省经济持续稳定恢复,固定资产投资增长较快,消费需求持续增长

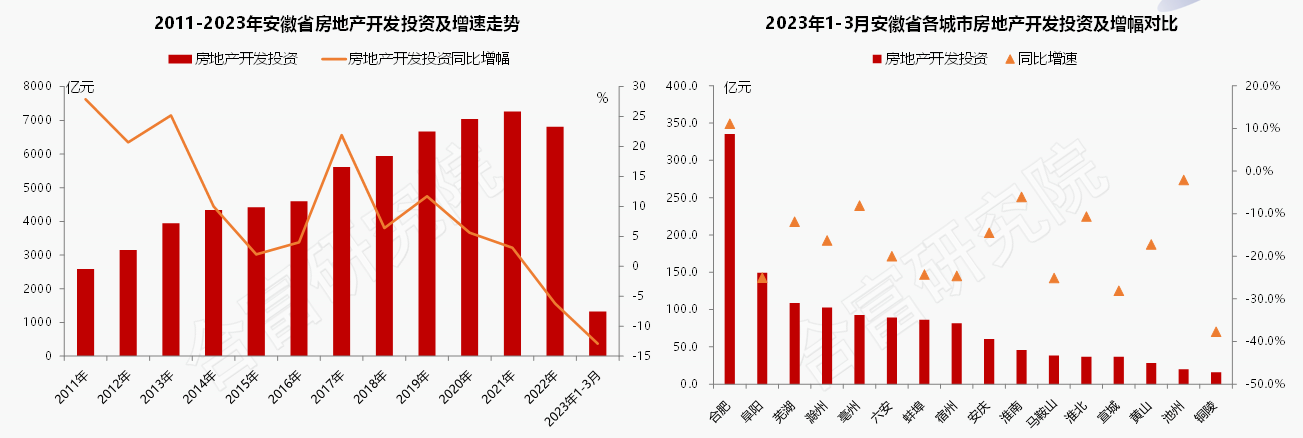

2)房地产及住宅开发投资:全省房地产开发投资额持续下滑,除合肥保持增长势头外,其他城市均下滑

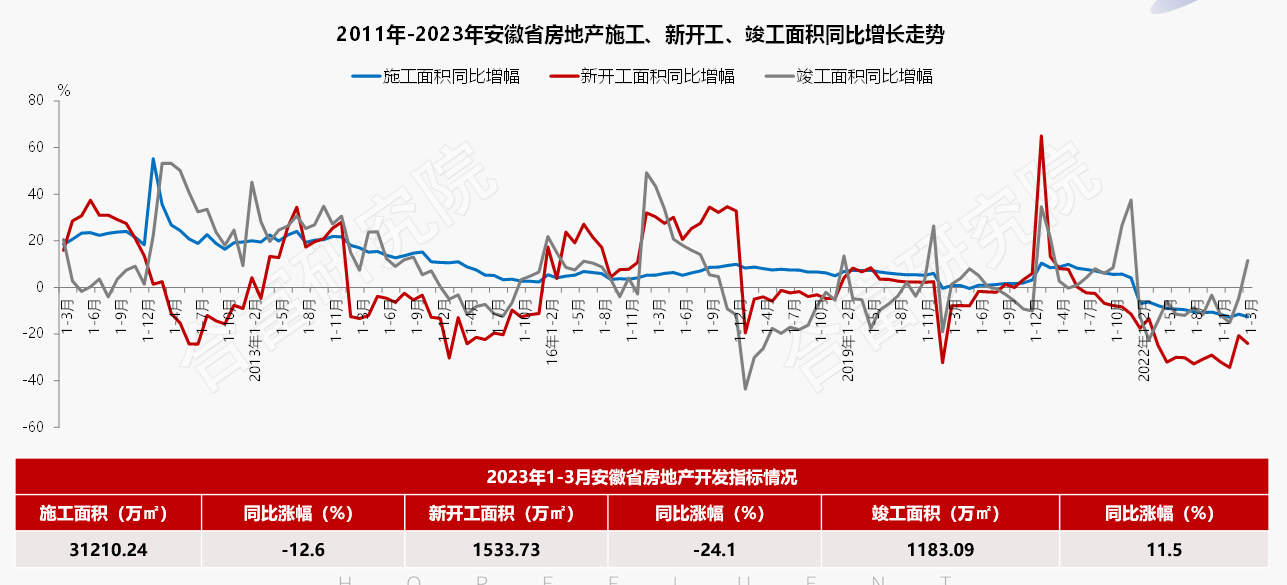

3)开发指标:除竣工外开发指标均下滑,新开工面积跌幅明显,房企开发节奏持续放缓

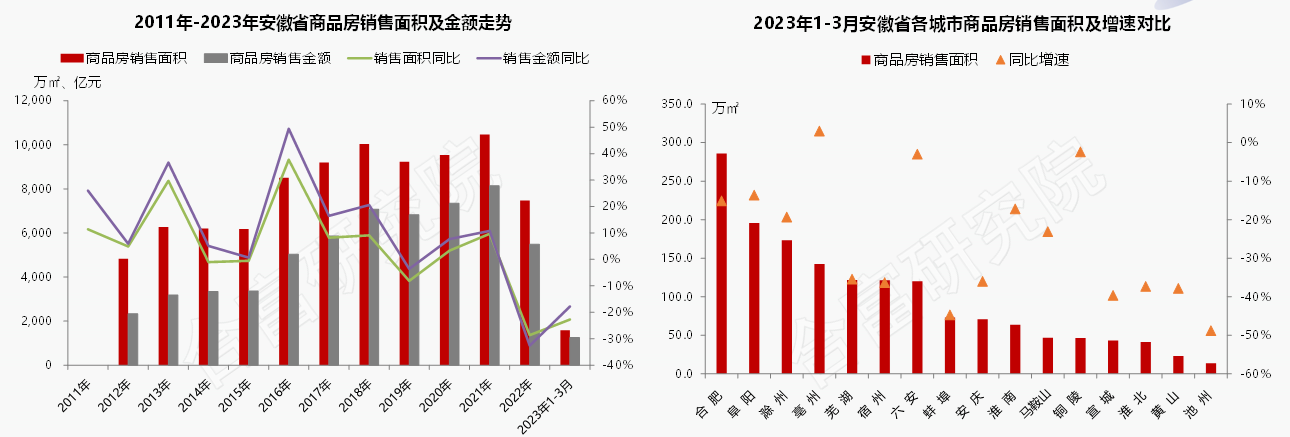

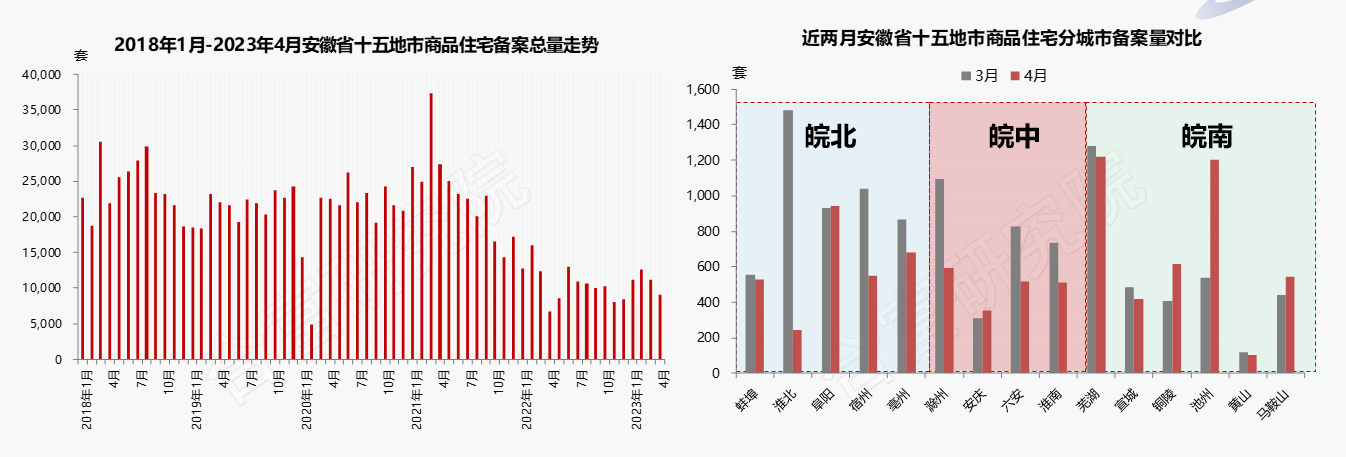

4)商品房销售情况:全省商品房销售压力仍存,销售量跌幅较大,合肥、阜阳及滁州销售量较高

05 |宏观背景小结 |

1)政策环境:一季度中央对房地产市场的定调不改,在“房住不炒”的前提下,支持刚性和改善性住房需求,同时强调做好保交楼、保民生、保稳定工作;信贷及金融政策持续宽松,从需求端及供应端双向刺激,提振行业预期,促进住房消费。地方政策仍以刺激需求恢复为主,进一步放松限制性政策、加力信贷支持,政策宽松预期仍持续。

2)宏观经济:2023年一季度经济运行开局良好,经济增长企稳修复,国内需求逐步扩大,市场预期明显改善。但当前经济运行好转主要是恢复性的,整体经济持续恢复仍面临困境,内生动力不强,需求仍然不足,经济全面复苏的基础尚不够稳固,未来仍将以积极的财政政策和稳健的货币政策,合力刺激需求的恢复和扩大。

3)全国市场:在中央及地方一系列利好政策的刺激作用下,房地产市场预期逐步修复,一季度市场分化现象突出,呈现局部的阶段性增长特征,热点核心城市热度回升,三四线持续承压。但从全国整体情况来看,各项指标仍多处于负增长区间,房企投资及新开工意愿仍然较弱,三四线城市销售压力仍较大,整体市场信心全面修复仍需一定时日。

4)安徽市场:2023年一季度安徽省经济运行总体平稳、趋势持续向好,投资及消费需求恢复较快。房地产方面,整体市场仍处于下行区间,房企投资意愿持续降低,除合肥市外,其他城市房地产投资同比均收缩,新房销售压力也持续加大,销售面积及销售金额双双回落,整体市场复苏动力明显不足。

No.

02

合肥市场表现:土市热度高涨,新房成交积极,区域分化明显

01 |政策环境 |

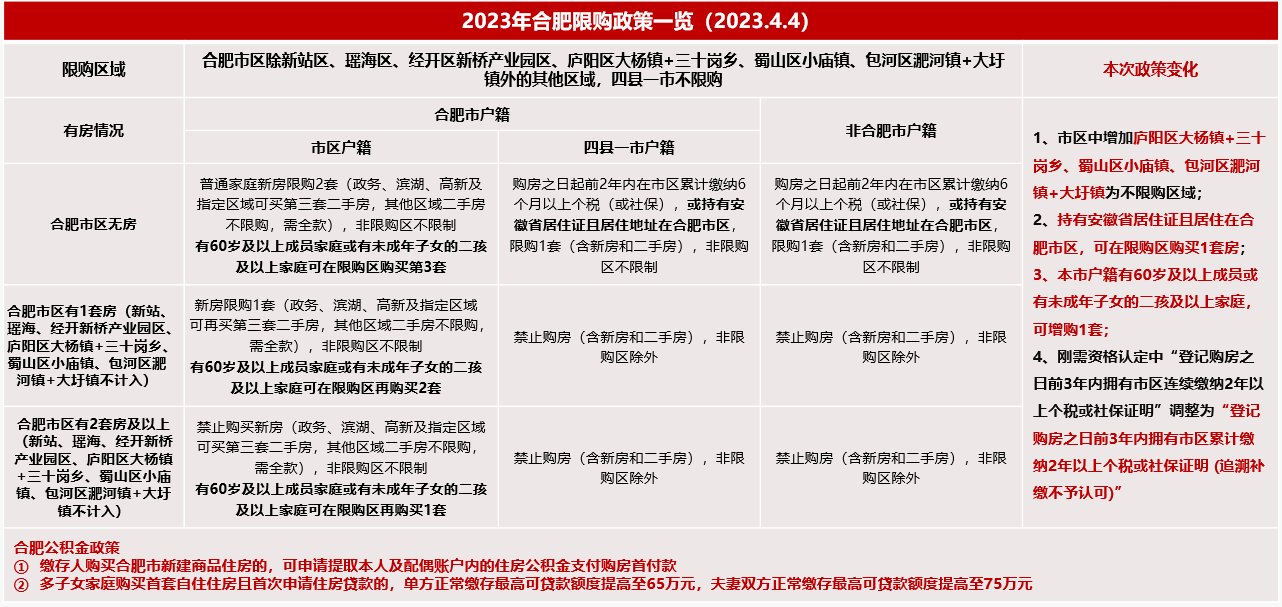

1)政策环境:限购及公积金政策进一步优化,减轻购房压力,提振市场信心,刺激需求释放

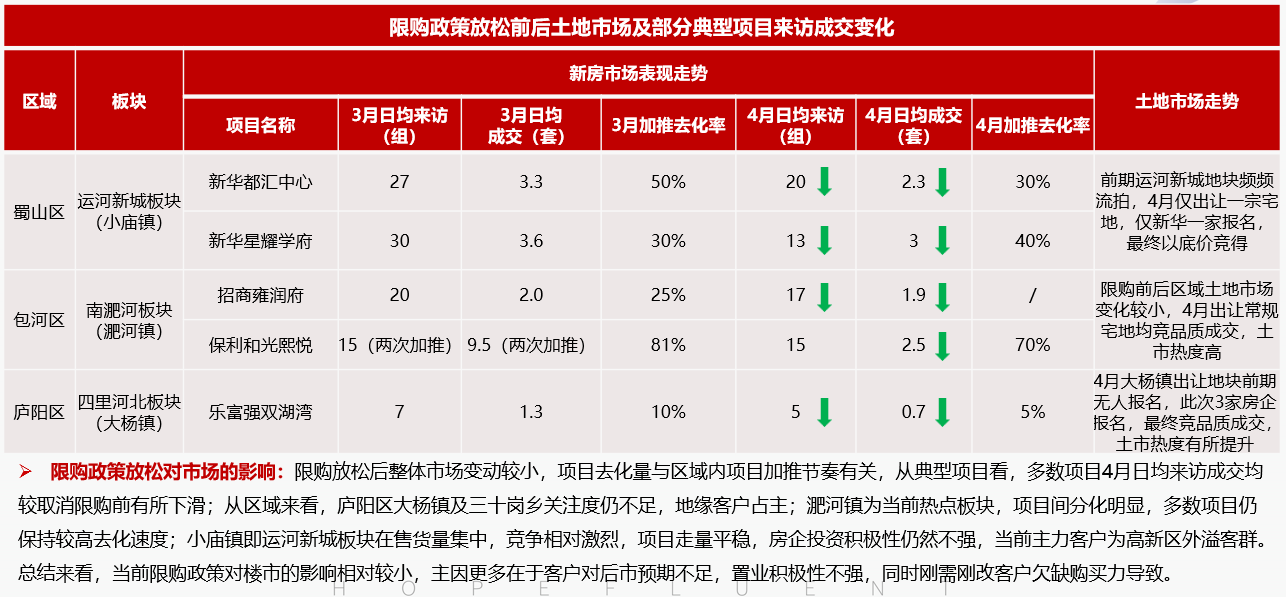

2)政策影响:政策调整前后市场变动较小,政策效果不及预期,对市场促进作用弱

02 |土地市场 |

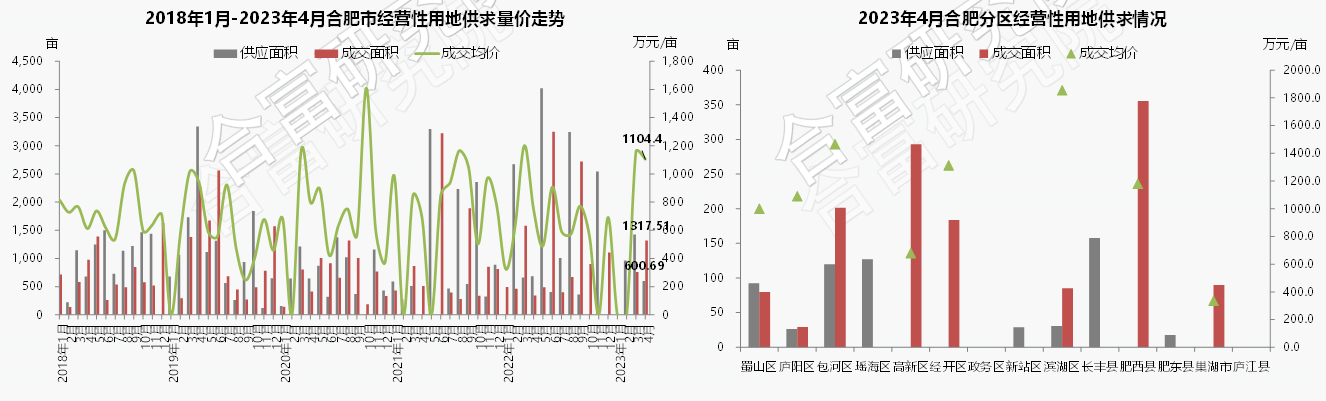

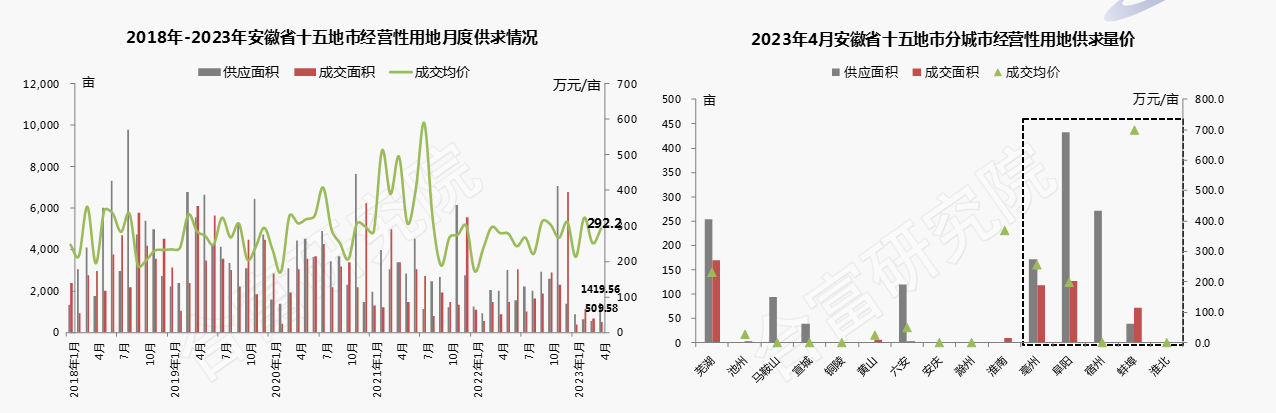

1)月度供求:新增供应量环比回落,成交量涨幅明显,热点区域地价水平高企,土市热度高

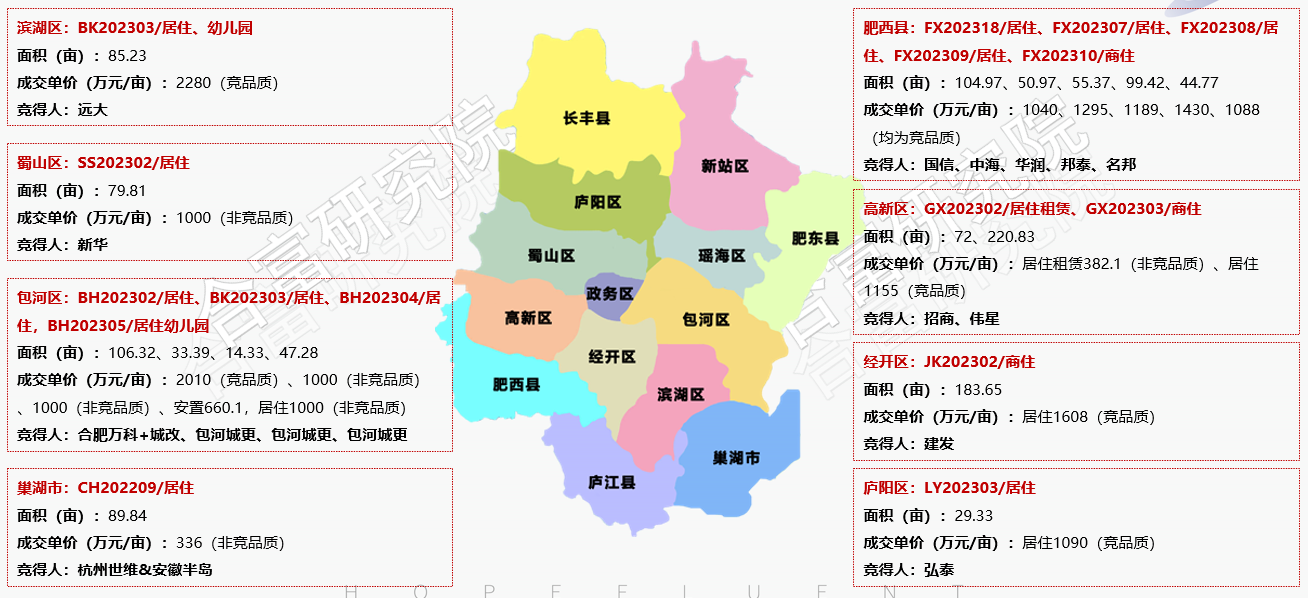

2)成交明细:房企拿地积极性提升,市区住宅地块均竞品质成交,本土房企土储意愿增强

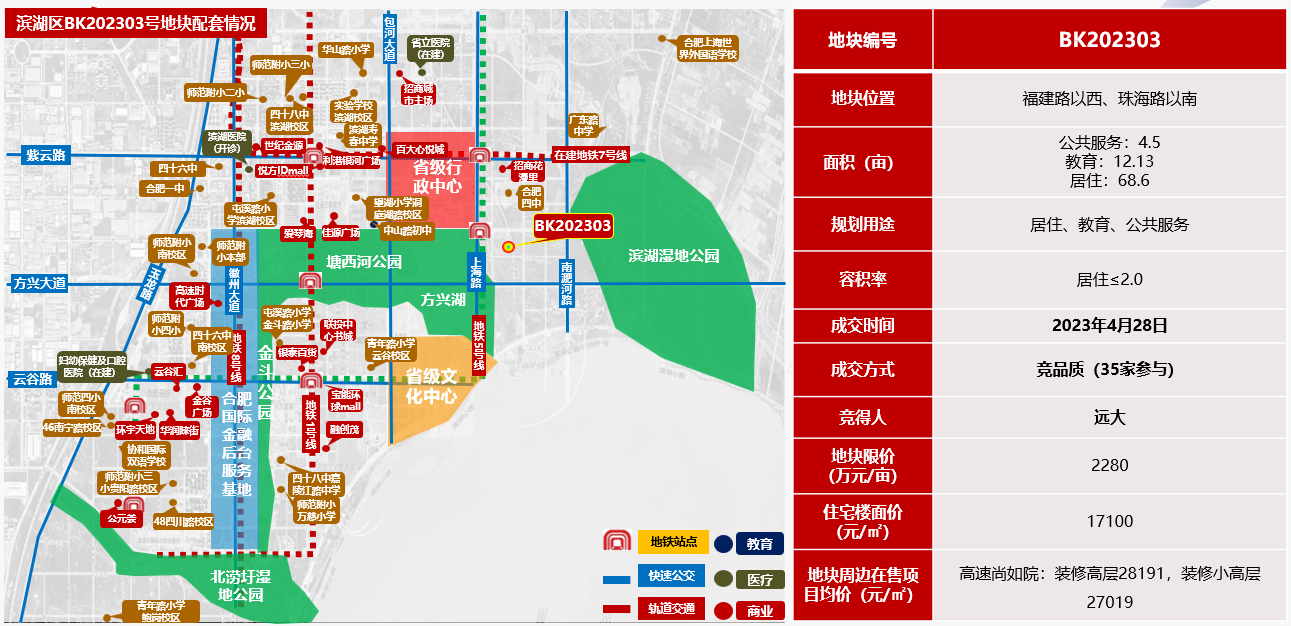

3)4月典型地块/滨湖区BK202303:房企布局意愿强烈,省府板块宅地超30家房企参与竞品质,远大满分竞得

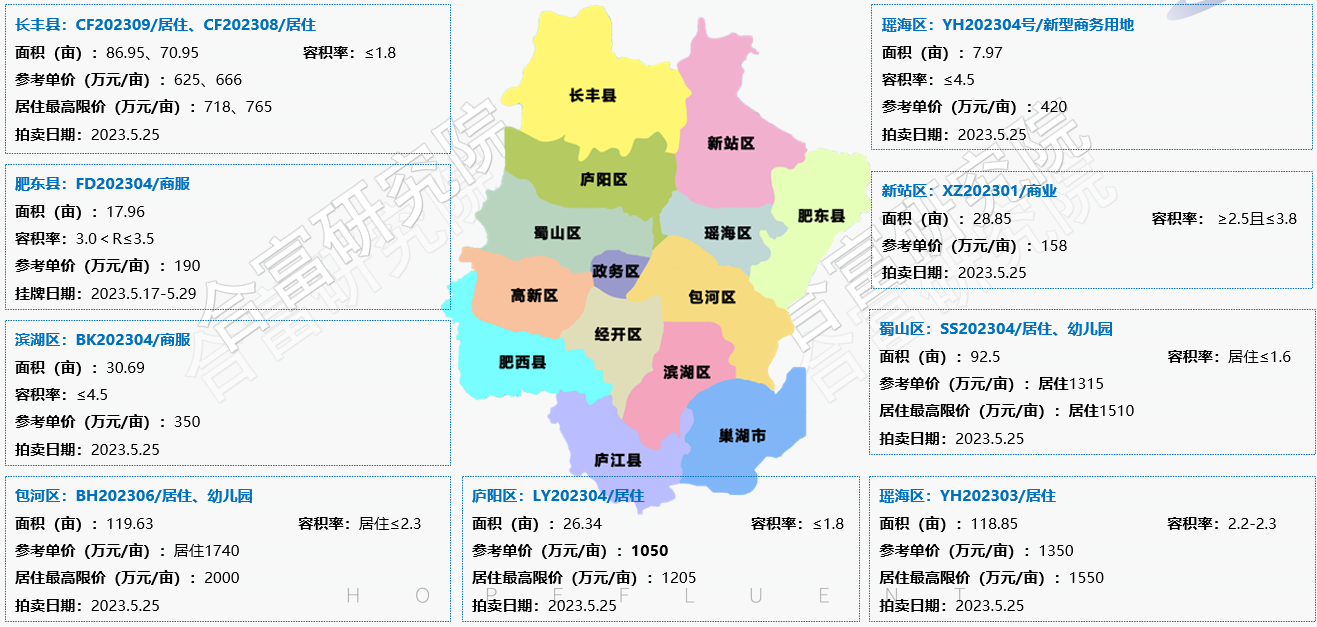

4)5月待出让地块:5月涉宅地块供应量超五百亩,主城地块均较优质,成交将保持较高热度

03 |住宅市场 |

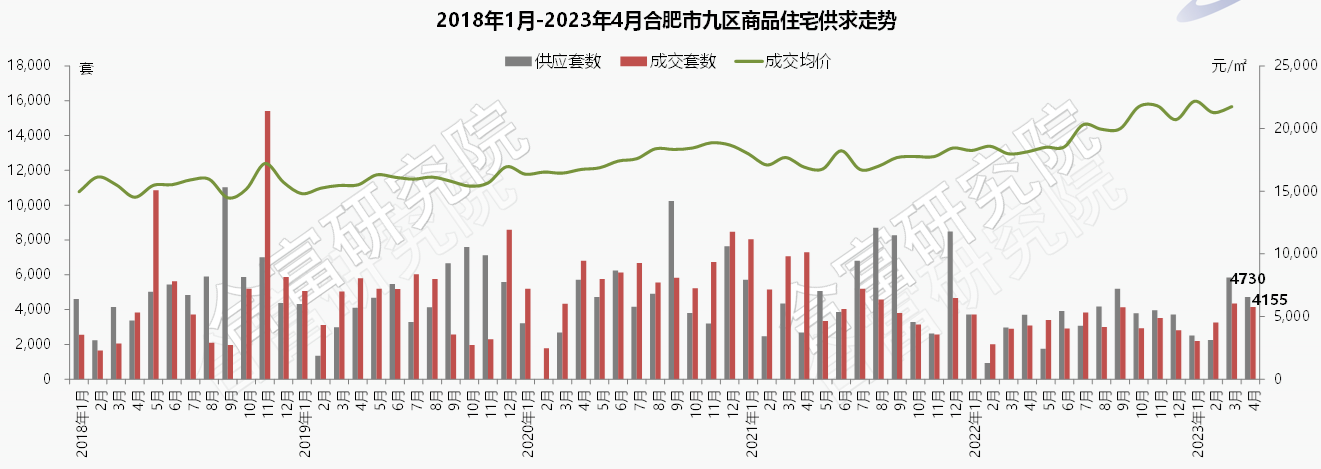

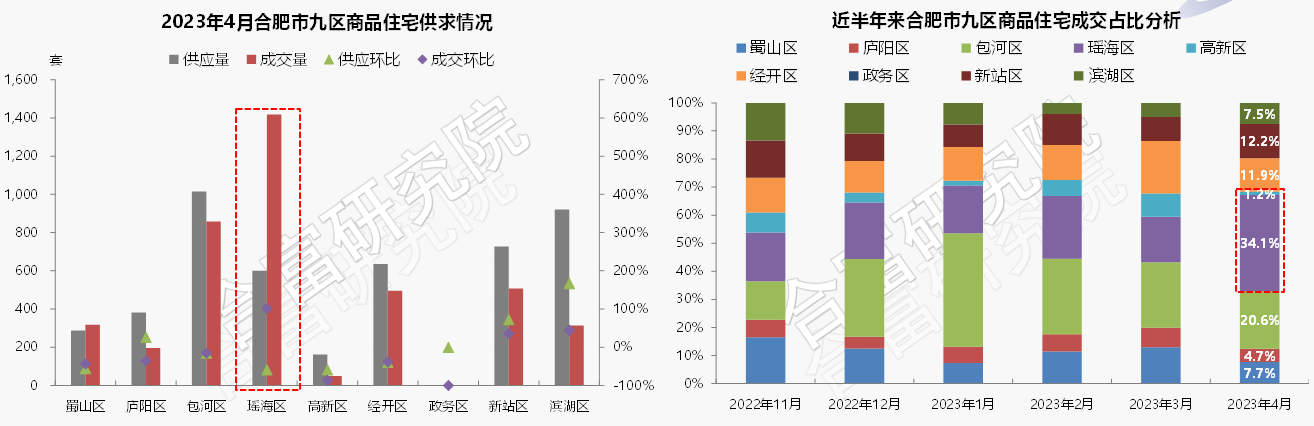

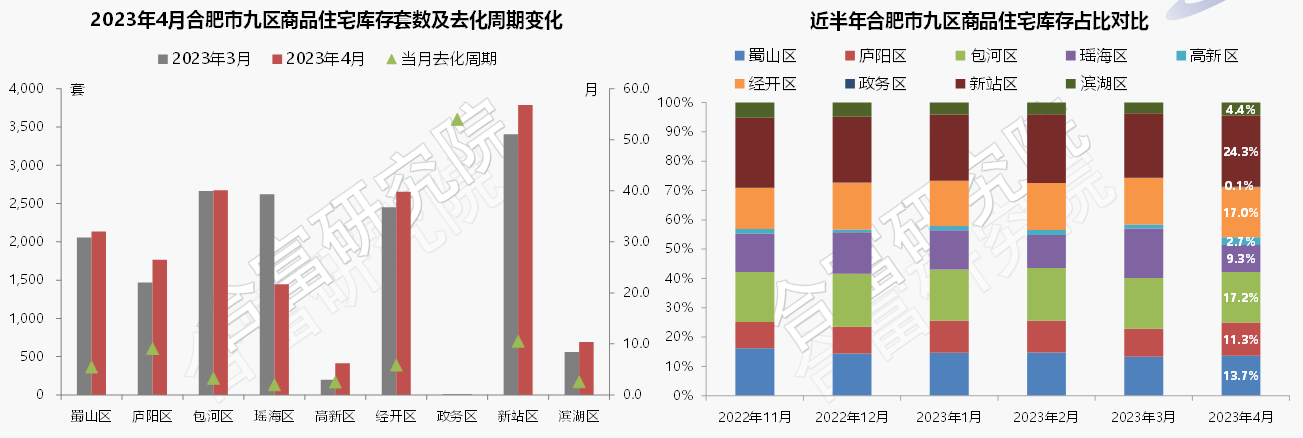

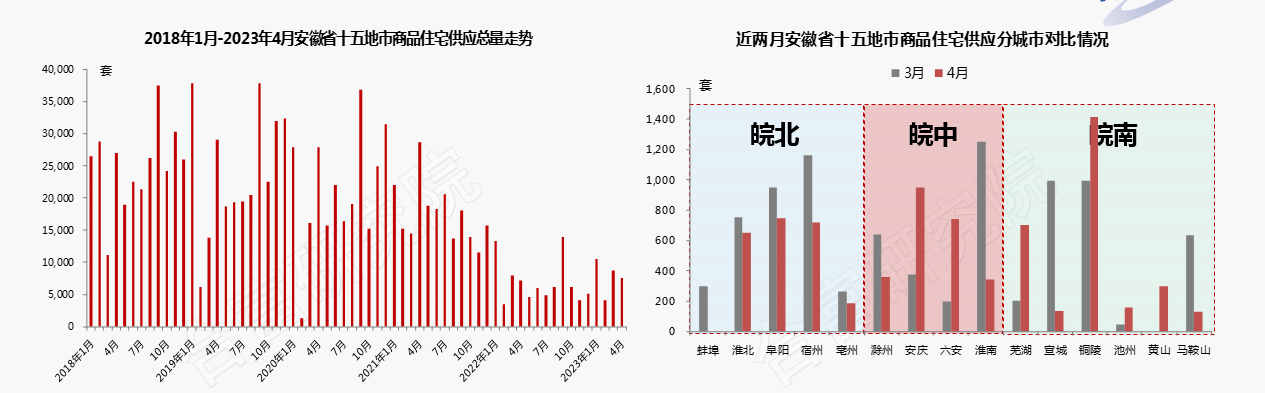

1)月度供求:市区新增供应及成交规模环比均回落,市场热度维持,成交规模仍居高位

2)区域供求:多区供求回落,瑶海、包河表现突出,瑶海个盘流量骤增,成交占比扩大

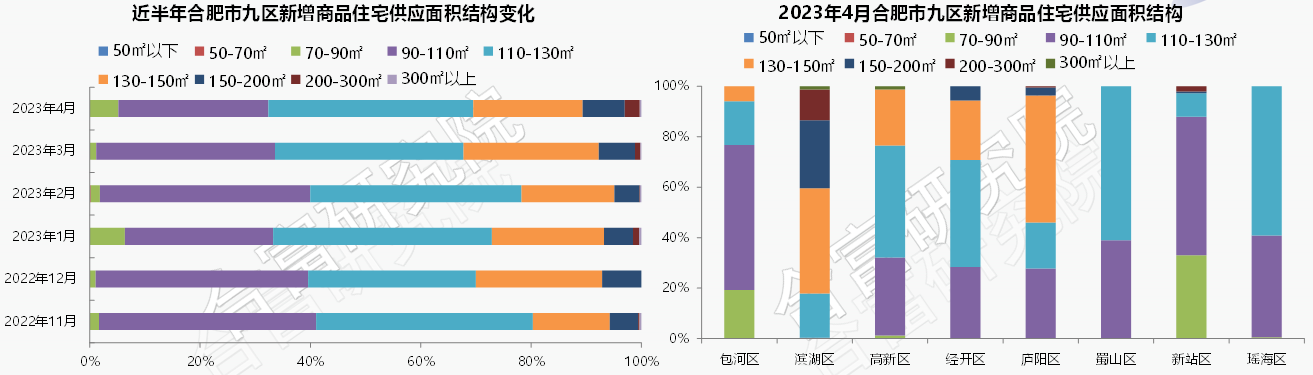

3)供应面积:改善性趋势明显,110-130㎡产品占比稳步提升,滨湖130㎡以上占比超八成

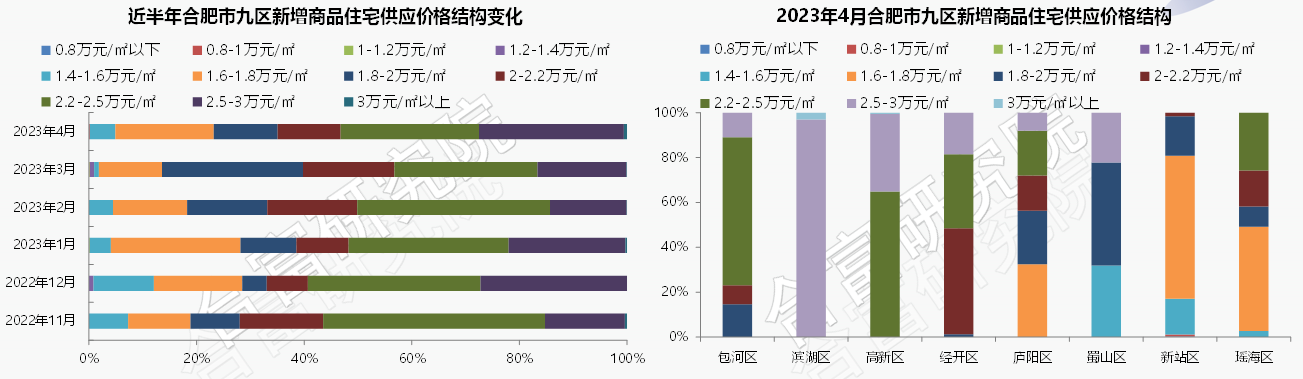

4)供应价格:整体均价维持上涨趋势,2万+产品占比近七成,区域间价格梯度分化加剧

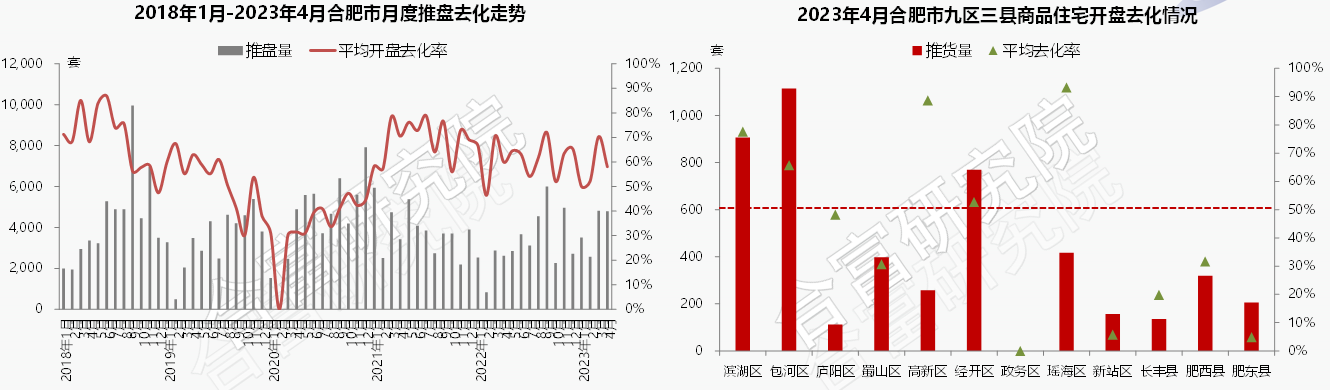

5)推盘表现:银四推盘量仍较高,受非热点影响,开盘去化率回落,市场冷热分化加剧

6)4月供求排行:

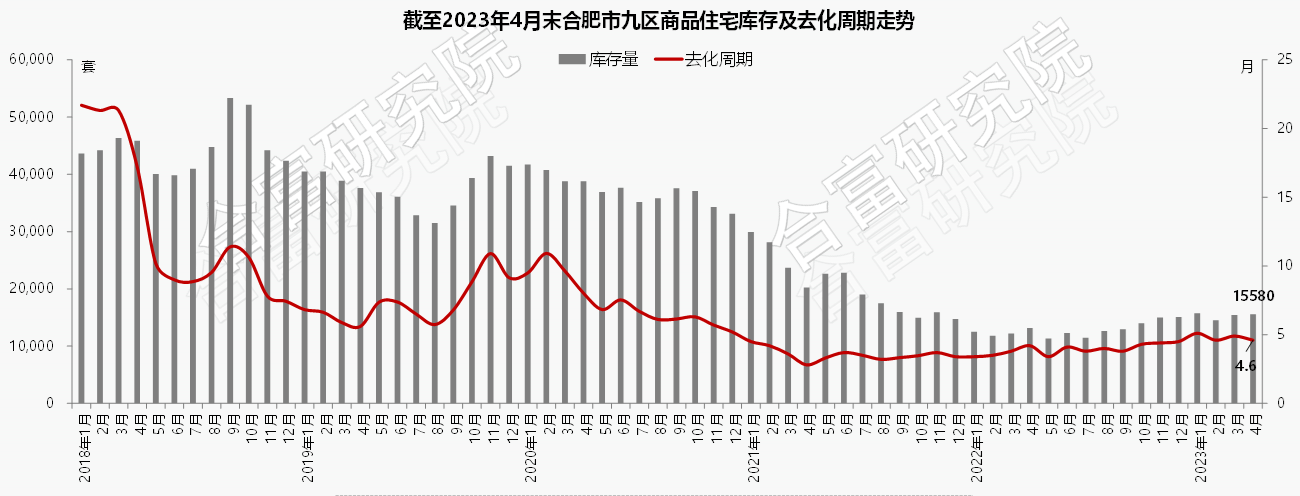

7)库存分析:新增供应量和成交量均回落,可售货量稳中略升,热点区域补货空间充足

8)区域库存分析:新站区存量压力持续高位,滨湖、高新存量规模低,整体竞争压力较小

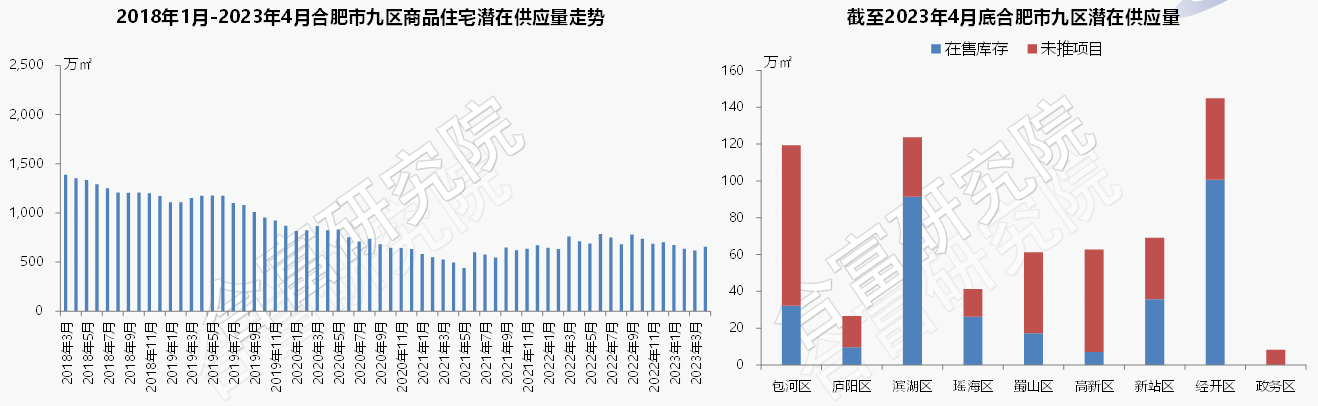

9)潜在供应量:土地集中成交,新房成交回落,广义存量走高,经开、包河货量相对充足

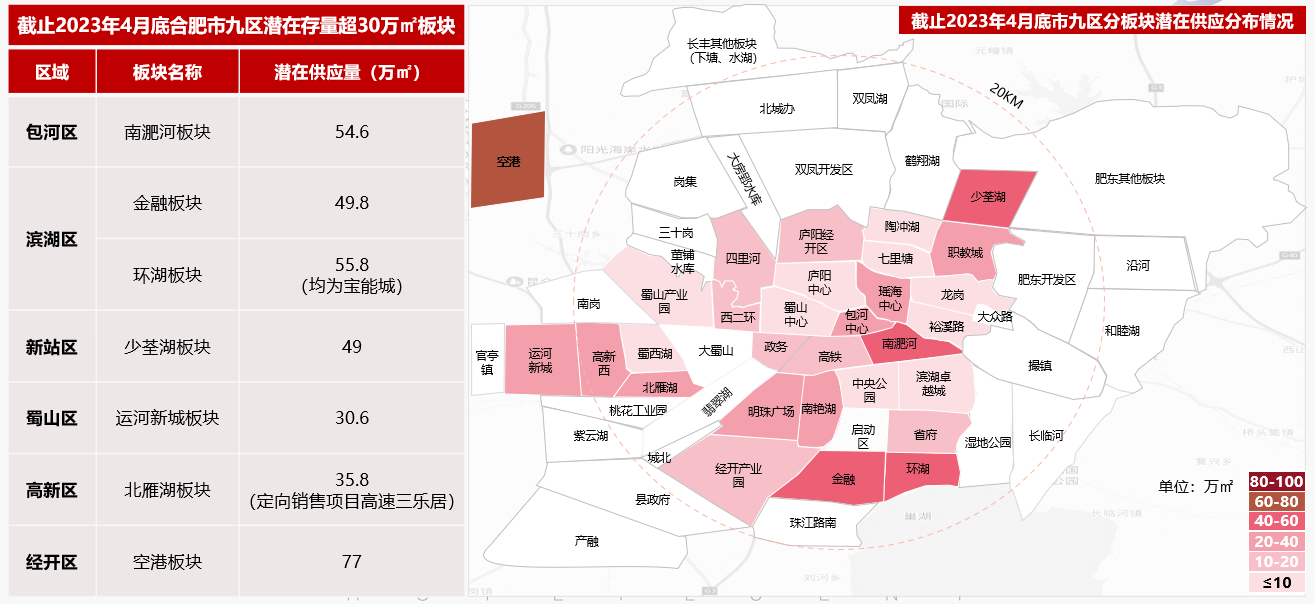

市区整体存量压力较小,竞争环境宽松,仅5个板块可售规模超过30万㎡

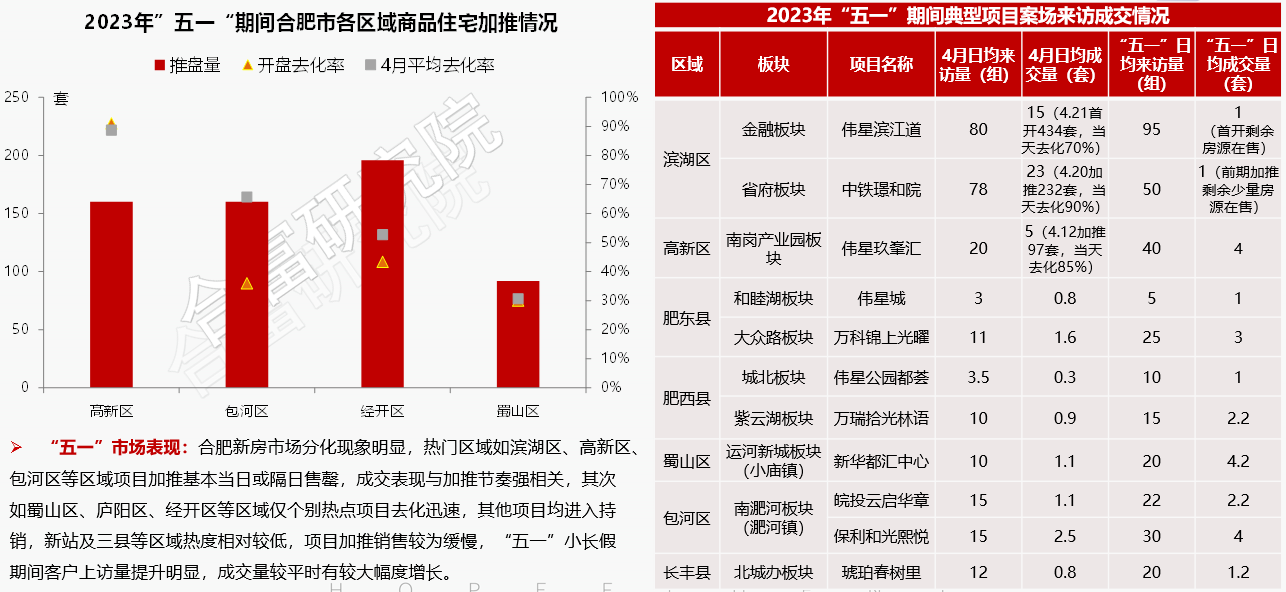

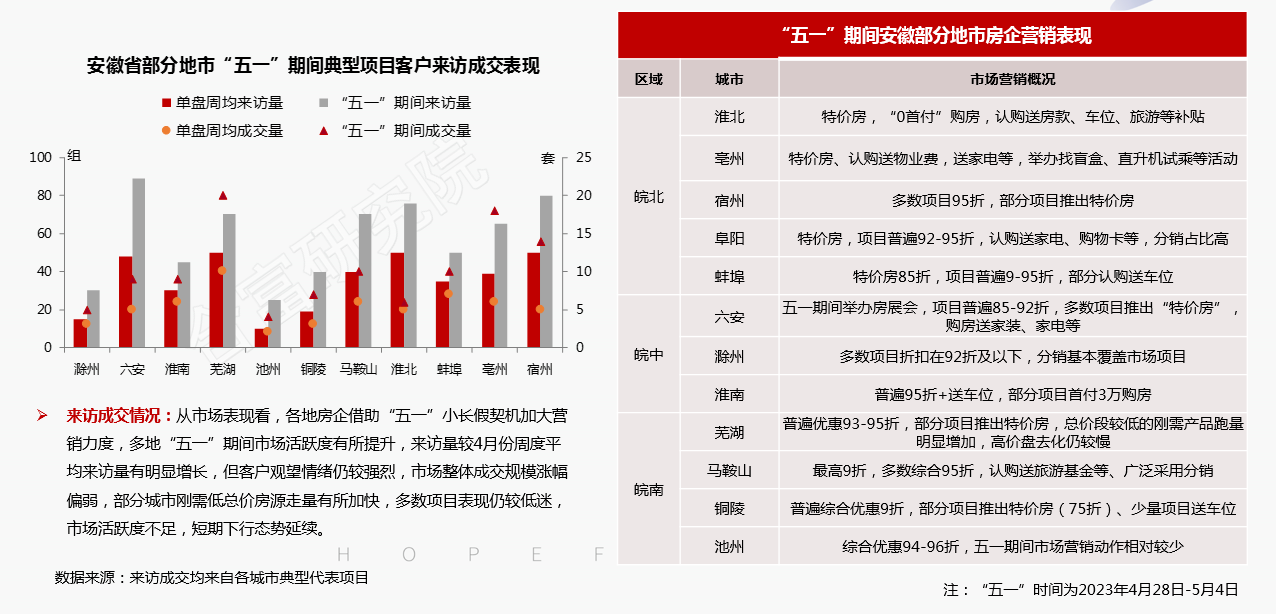

10)“五一”市场表现:“五一”期间市场热度有所回升,客户上访量及成交量均呈现小幅上扬

04 |市场小结 |

1)土地市场:4月,合肥土地市场供地节奏放缓,成交热度高涨,从土拍情况看,合肥土地市场依然明显分化,房企对热点区域关注度高,滨湖、包河、高新等区域地块均竞品质摇号出让。2023年以来,除了国央企外,部分具有一定资金实力的本土私企,参拍积极性明显提升,在地市市场持续下行,全国性房企放缓拿地节奏背景下,省内区域性房企借机加大对合肥拓展力度,一定程度上激活市场活力。

2)住宅市场:4月初,合肥限购政策迎来新一轮宽松,从近一个月政策消化情况看,合肥此波政策优化对市场面的影响偏弱,板块与板块、项目与项目之间“冷热不均”现象依然较为严峻,滨湖、高新等热门区域维持高热,项目去化迅速,而外围的新站、长丰、肥东等因项目集中,热度不足,去化仍缓慢。随着新一轮地块成交入市,市场可售货量增加,竞争将加剧,同时价格门槛持续提升,改善型产品将维持增加趋势。

No.

03

地市市场表现:土地供应回升成交量探底,新房市场低迷成交量持续下探

01 |土地市场 |

1)月度供求:新增供应低位回升,成交持续低迷,皖北供求相较积极,蚌埠成交均价领跑

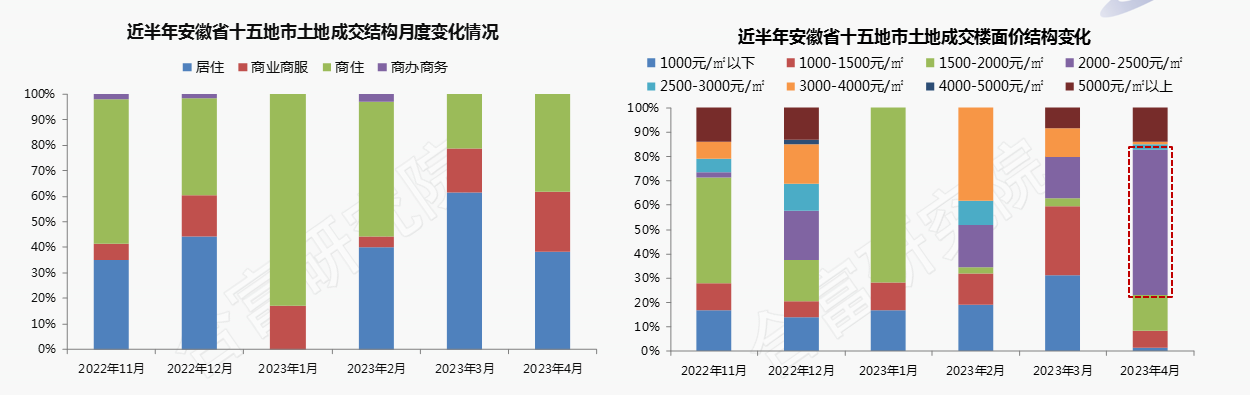

2)成交分析:含居住属性地块占比高,楼面价集中于2000-2500元/㎡,地市土地热度较低

3)土地市场/热点地块/蚌埠市:地块位于龙子湖畔,配套资源优质且丰富,由蚌埠地方国企高溢价竞得

02 |住宅市场 |

1)新增供应:地市市场热度仍较低,新增供应总量环比下滑,皖南、皖中预售相对积极

2)月度备案:地市需求支撑弱,市场复苏动力不足,新房销售承压,月度成交连续下探

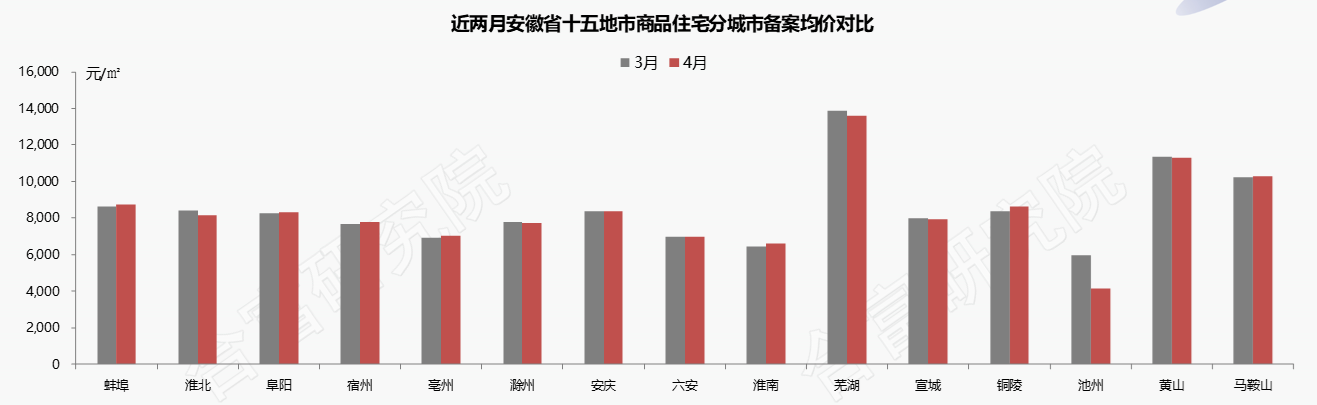

3)月度均价:地市整体成交均价维稳,以价换量现象持续,多数城市均价环比略有下滑

4)“五一” 市场表现:借助“五一”节点,房企加大促销力度,市场活跃度小幅提升,下行趋势不改

03 |地市市场小结 |

1)土地市场:4月政府推地节奏有所加快,新增供应量环比涨幅显著,但供应总量仍处较低水平。成交层面,房企拿地意愿较低,成交量连续两月不足千亩,地方国企及平台公司仍为拿地主力。从近期土市整体表现来看,一二线城市土拍热度较高,除全国性品牌房企外部分资金充裕的地方民企也在积极拓展,三四线城市房地产市场发展困境短期内难以纾解,房企对三四线城市的关注度不高,个别省内热点核心城市土地成交保持一定热度,多数城市土市将维持低温态势。

2)住宅市场:本月各地积极预售迎接“五一”销售节点,新增供应量环比虽有所下滑,但仍处月度较高水平,皖南区域新增供应积极性相对较高;成交层面,地市整体需求支撑弱,市场复苏动力不足,春节月返乡置业需求集中释放后,多数城市新房销售压力持续加剧,月度成交连续下探,房企不断加大营销力度,但对市场尤其是高价项目成交刺激并不明显,短期内市场下行压力突出。

- 第41周|“政策加码”持续发力,天津、西安取消限制性措施第41周|“政策加码”持续发力,天津、西安取消限制性措施AI·楼市新政9小时前

286

286 - 第42周丨安徽省房地产市场周报第42周丨安徽省房地产市场周报地产观察团2024-10-2158

- 第40周|十一楼市火爆,重点城市成交涨幅显著第40周|十一楼市火爆,重点城市成交涨幅显著AI·楼市大数据2024-10-16404

- 第40周|中央持续加码楼市维稳措施,多城相继取消限制性措施第40周|中央持续加码楼市维稳措施,多城相继取消限制性措施AI·楼市新政2024-10-15499

- 第41周丨安徽省房地产市场周报第41周丨安徽省房地产市场周报地产观察团2024-10-14138

邦邻找房内容免责声明

邦邻找房内容免责声明此信息来自地产观察团,版权归原作者,转载此文目的出于传递更多信息,并不代表赞同其观点或证实其描述。文章内容仅供参考。如本网站转载的作品涉及版权问题,请与本网站联系进行删除处理(applets@hopechina.com)

- 违法和不良信息举报电话:020-38881983

- 违法和不良信息举报邮箱:gdzyhr@ihk.cn

- 涉未成人举报电话:020-38881983

- 涉未成人举报邮箱:gdzyhr@ihk.cn

粤公网安备 44010602011256号

粤公网安备 44010602011256号