【合富发布】合肥首批“双集中”供地落幕,全省住宅成交量环比上扬

地产观察员2022-03-31一、

宏观动态

1、宏观政策

(1)哈尔滨:拟废止实行区域性房地产限售等条款的2018版调控政策

3月23日,哈尔滨市住建局发布关于拟废止《哈尔滨市人民政府办公厅关于进一步加强房地产市场调控工作的通知》(哈政办规[2018]12号)文件的公示。哈尔滨市住建局表示,经报请市政府同意,鉴于《哈尔滨市人民政府办公厅关于进一步加强房地产市场调控工作的通知》(哈政办规[2018]12号)已完成其阶段性调控使命,拟予以废止,这也意味着上述《通知》中的“实行区域性限售政策 ”等废止。

二、 合肥市场分析

(一)土地市场

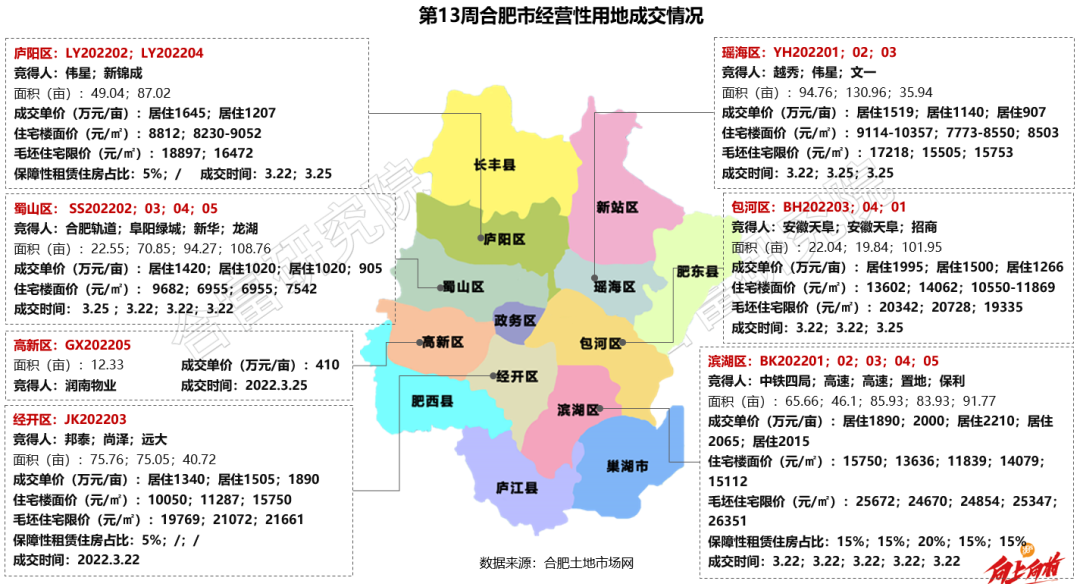

1、供求量价:合肥首批“双集中”供地落幕,本土房企占据拿地主导

2022年第13周(3.20-3.26),合肥市无新增经营性用地供应。

成交方面,第13周(3.20-3.26)合肥共成交21宗经营性用地,成交面积合计1415.23亩,成交金额约176.56亿元。分区域来看,滨湖区成交5宗,包河区3宗,高新区1宗,经开区3宗,庐阳区2宗,蜀山区4宗,瑶海区3宗,除高新区成交的地块为商业商服用地外,其他均为居住类地块。

截止3月25日,合肥首批“双集中”土拍圆满结束,共计集中供应居住类用地32宗,最终成交24宗,流拍8宗,成交率75%,成交总额189.62亿元,成交均价1207.7万元/亩,平均楼面价8676元/㎡,溢价率11.2%。从土拍结果来看,区域分化现象有所凸显,滨湖、经开、包河、蜀山等热门区域商品住宅供不应求现象持续,补货空间充足,土地市场热度高涨,热点地块房企竞争激烈,多宗地块竞品质摇号成交;新站区新房货量充足,房企拿地开发意愿较低,首批集中供应的6宗地块均无人报名流拍。从拿地房企来看,高速、置地、新华、乐富强等本土房企为合肥首批“双集中”土拍的拿地主力;远大、安徽天阜、阜阳绿城等地市开发房企转战合肥市场,拿下经开、包河、蜀山等地块;越秀竞得瑶海区YH202201号地块,首次进驻合肥市场;此外保利、招商、龙湖均有斩获。

(二)商品住宅市场

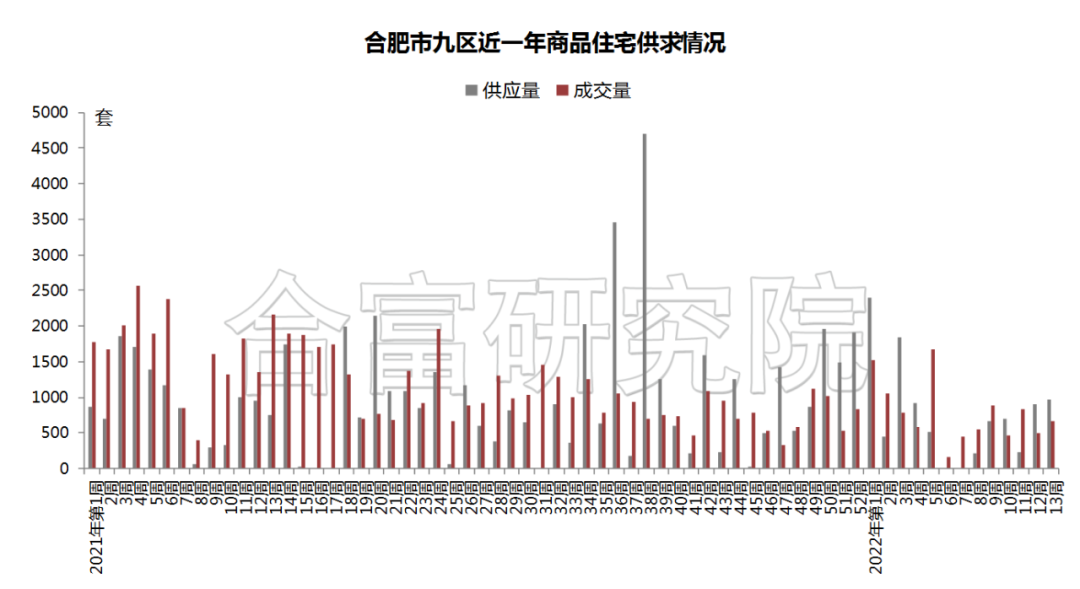

1、供求量价:市场活跃度有所提升,整体住宅供求量持续低位

2022年第13周(3.20-3.26)合肥市九区新增商品住宅供应968套,环比上涨6.8%;成交商品住宅674套,环比上涨37.6%,成交量有所回升,但多区货量持续不足,供应节奏缓慢,整体成交总量仍处较低水平。

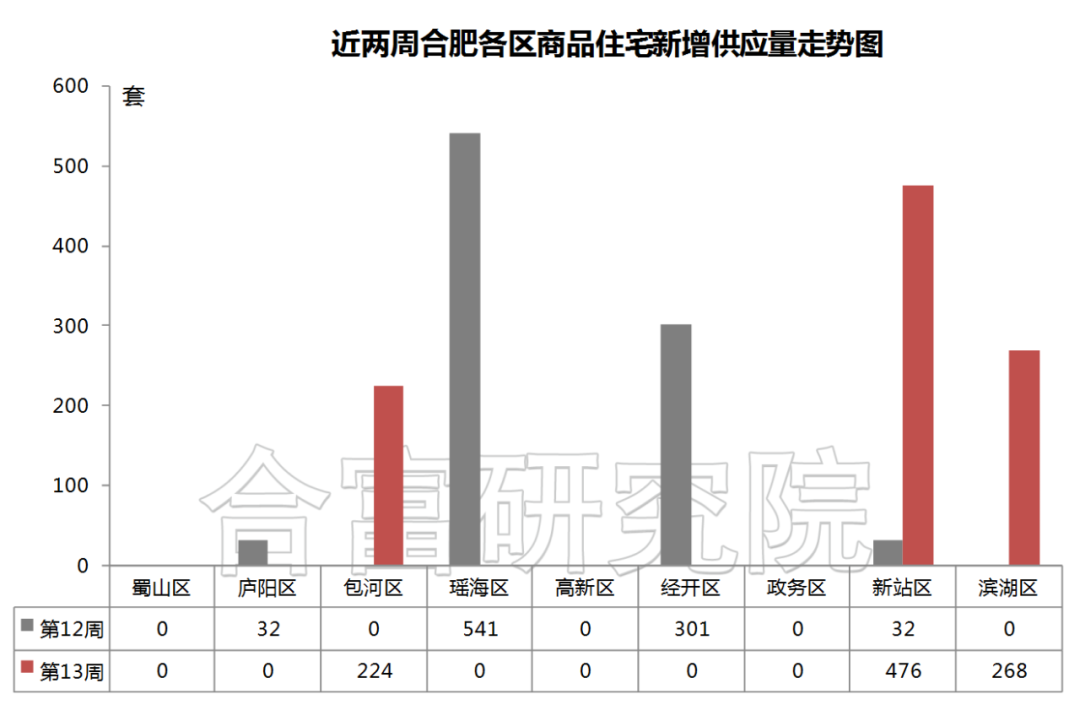

2、分区供应:多区无商品住宅新增供应,新站区多盘供应较为积极

2022年第13周(3.20-3.26),合肥市九区仅新站、滨湖及包河三区有新增供应入市,其中,新站区新增供应476套房源,为九区供应之首,融创邦泰云起星辰、禹洲嘉誉尚里、乐富强湖光秋色花园等多个楼盘均有房源新增供应;滨湖区新增供应268套房源,均来自纯新盘保利中交和光逸境;此外,包河区中骏世界城新增供应224套房源。

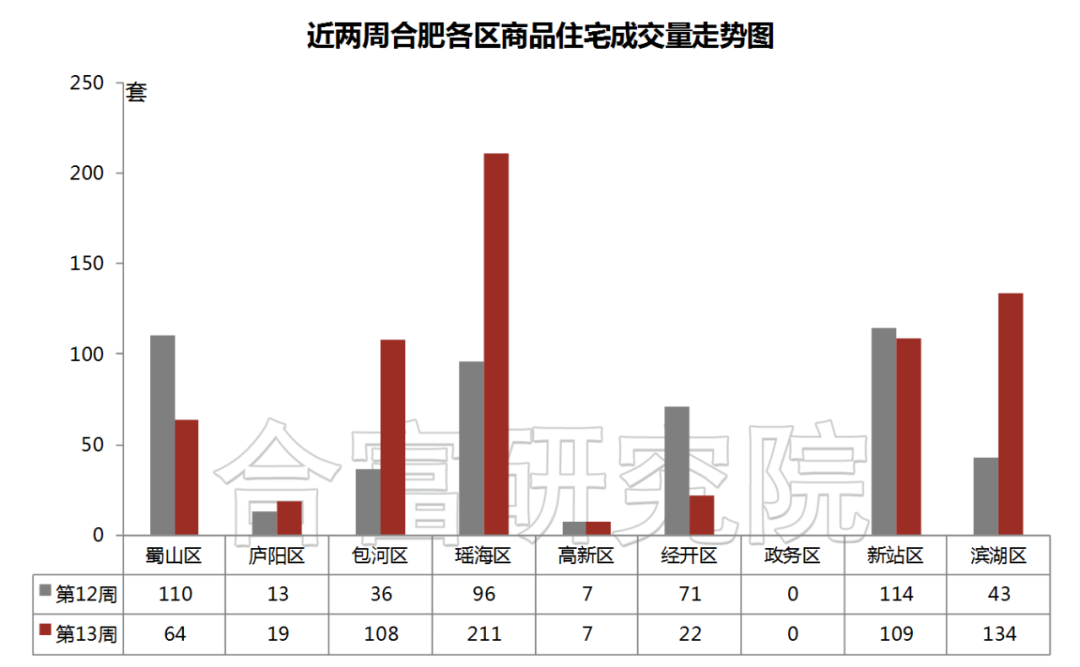

3、分区成交:多区住宅成交环比上涨,瑶海区成交量领跑

2022年第13周(3.20-3.26)市九区商品住宅成交量环比4涨、3跌、2平,其中瑶海区成交211套,环比上涨119.8%,占据九区榜首;滨湖区和新站区分别成交134套和109套,成交量位居二、三位。

4、成交排行:(第13周)附表“合肥市九区商品住宅成交排行TOP10”

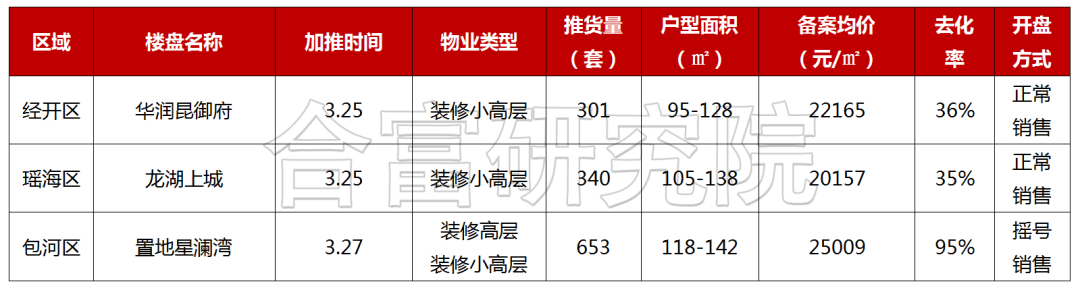

5、开盘统计:三大纯新盘集中首开,开盘去化表现差异明显

据合富研究院不完全统计,2022年第13周(3.20-3.26)合肥共有3盘累计推出1294套房源,推货量较上周明显提升,纯新盘入市节奏有所加快,本周加推项目均为纯新盘,受项目所在区位、价格等因素影响,个盘去化分化现象凸显。其中,包河区高铁板块置地星澜湾项目区位条件优越,紧邻政务区,共享优质的市政、商业等配套资源,市场关注度高,首开推出10栋合计653套房源,客户登记量达摇号销售条件,开盘去化率达95%,去化表现亮眼;经开区华润昆御府位于经开产业园板块,周边产业园区较多,学校、商业等基础生活配套较完善,首开301套装修小高层产品,均价约2.2万元/㎡,客户接受度较一般,开盘去化率不足4成;瑶海区龙湖上城项目位于铜陵路与北二环路交口,紧邻合肥火车站,周边开发成熟,基础配套设施完善,但整体城市面貌相对较差,首开装修小高层产品,开盘去化率约35%。

三、 安徽地市市场分析

(一)土地市场

1、供求量价:地市整体供地节奏持续缓慢,伟星再拿地持续深耕芜湖

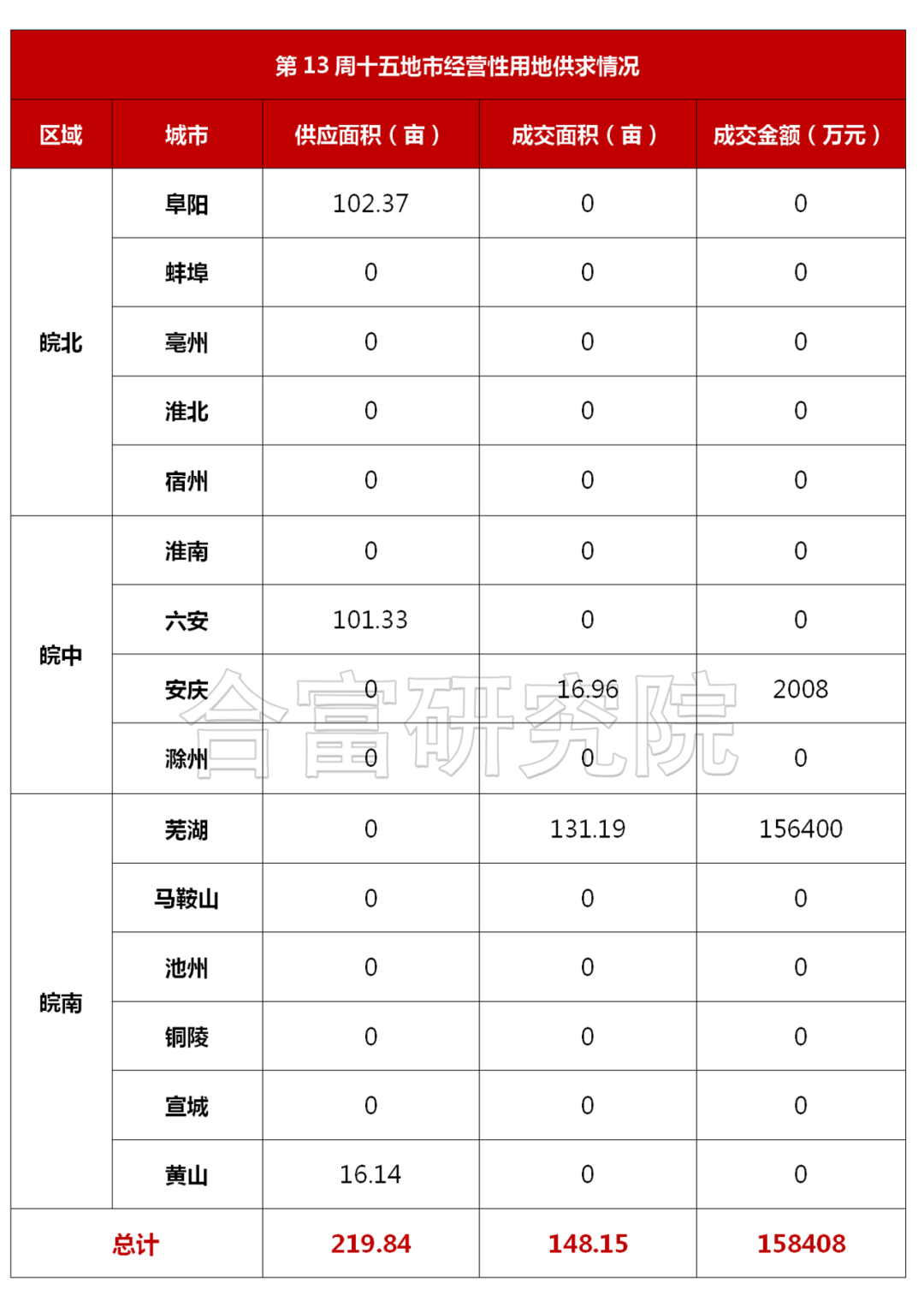

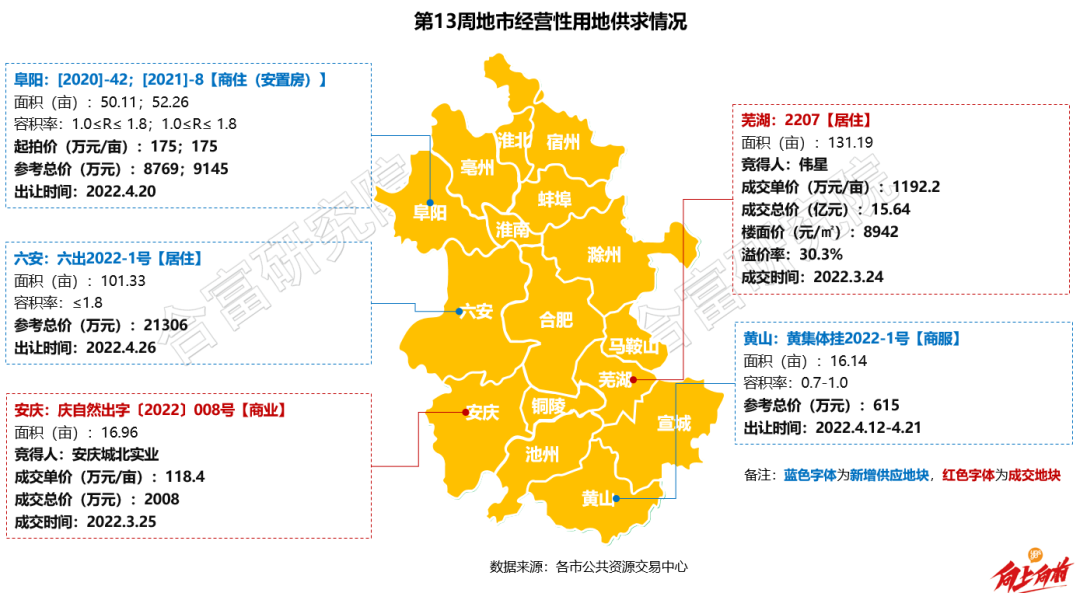

2022年第13周(3.20-3.26)安徽省十五地市中仅阜阳、六安及黄山3城新增供应4宗经营性用地,合计供应面积219.84亩,其中阜阳市新增供应2宗商住(安置房)用地,合计102.37亩;六安市新增供应1宗101.33亩的纯居住用地;黄山市新增供应1宗16.14亩的商服用地;其余城市均无新增供应。

成交方面,第13周(3.20-3.26)安徽省十五地市中仅芜湖、安庆两城分别成交1宗纯居住用地、1宗商业用地,合计成交面积148.15亩,成交总额158408万元。其中,伟星以15.64亿元的总价竞得芜湖2207号地块,住宅楼面价约8942元/㎡,溢价率30.3%。

(二)商品住宅市场

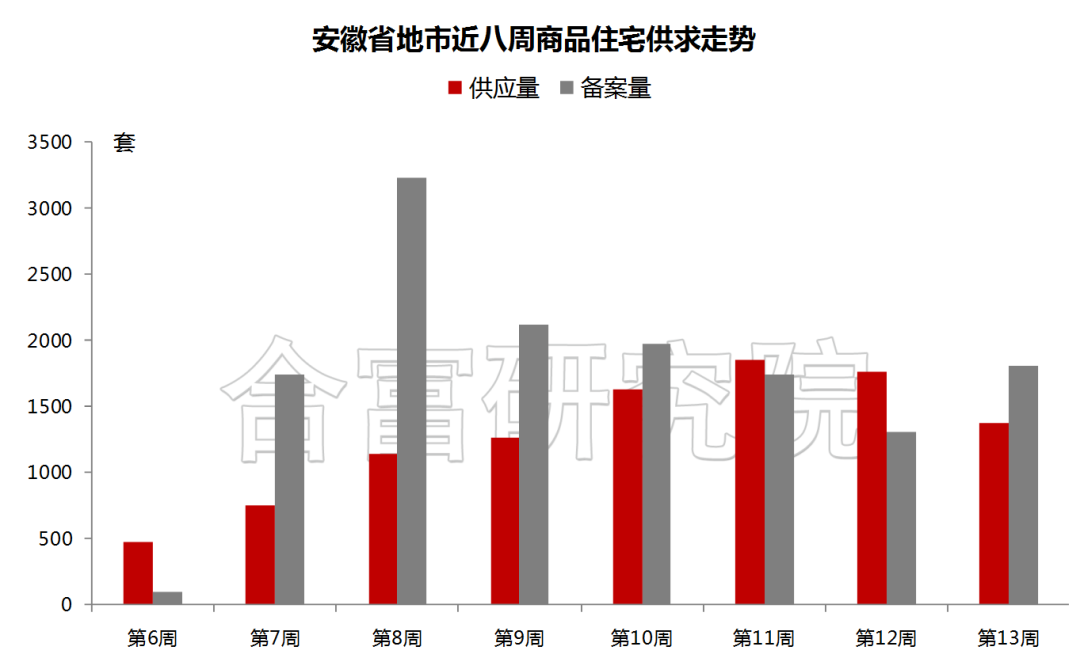

1、整体供求走势:地市疫情多点散发,整体供求量仍处较低水平

供应方面,2022年第13周(3.20-3.26)全省十五地市商品住宅新增供应1372套,环比下跌22.1%。备案方面,全省7个地市(黄山、宣城、六安、安庆、铜陵数据缺失,阜阳、蚌埠、亳州房管局故障)累计备案1809套,环比上涨38.3%。近期铜陵、马鞍山等多城疫情有所反弹,地市市场整体活跃度较低,新房供求量持续低位运行,市场活力不足,销售端持续承压,整体发展形势较为严峻。

(备注:供应受房管局数据滞后影响,最终以各房管局数据为准;备案:池州市、亳州市均为商品房备案量)

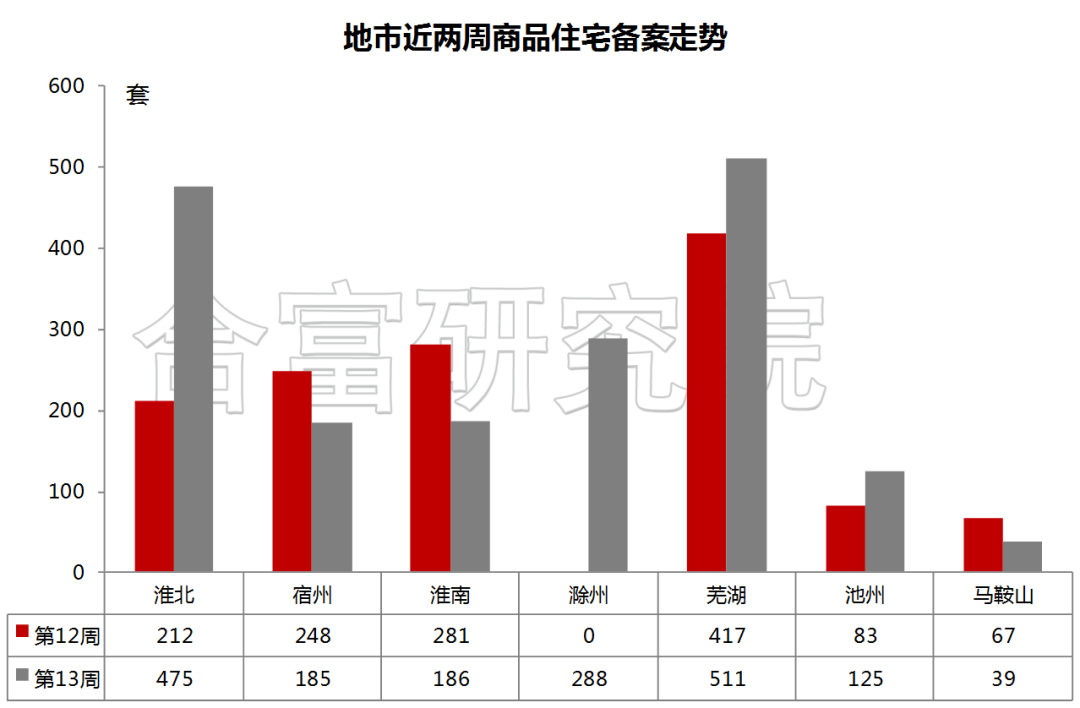

2、分城市备案分析:多城备案量环比有所上扬,芜湖备案量持续领跑

分城市来看,2022年第13周(3.20-3.26)7个地市商品住宅备案量环比4涨、3跌。其中,芜湖市备案511套,环比上涨22.5%,备案量领先;淮北市备案475套,环比上涨124.1%,备案量仅次于芜湖市;滁州市备案288套,位列第三。

3、地市预售情况:受疫情防控影响,房企出货节奏放缓,淮北、芜湖为供货主力

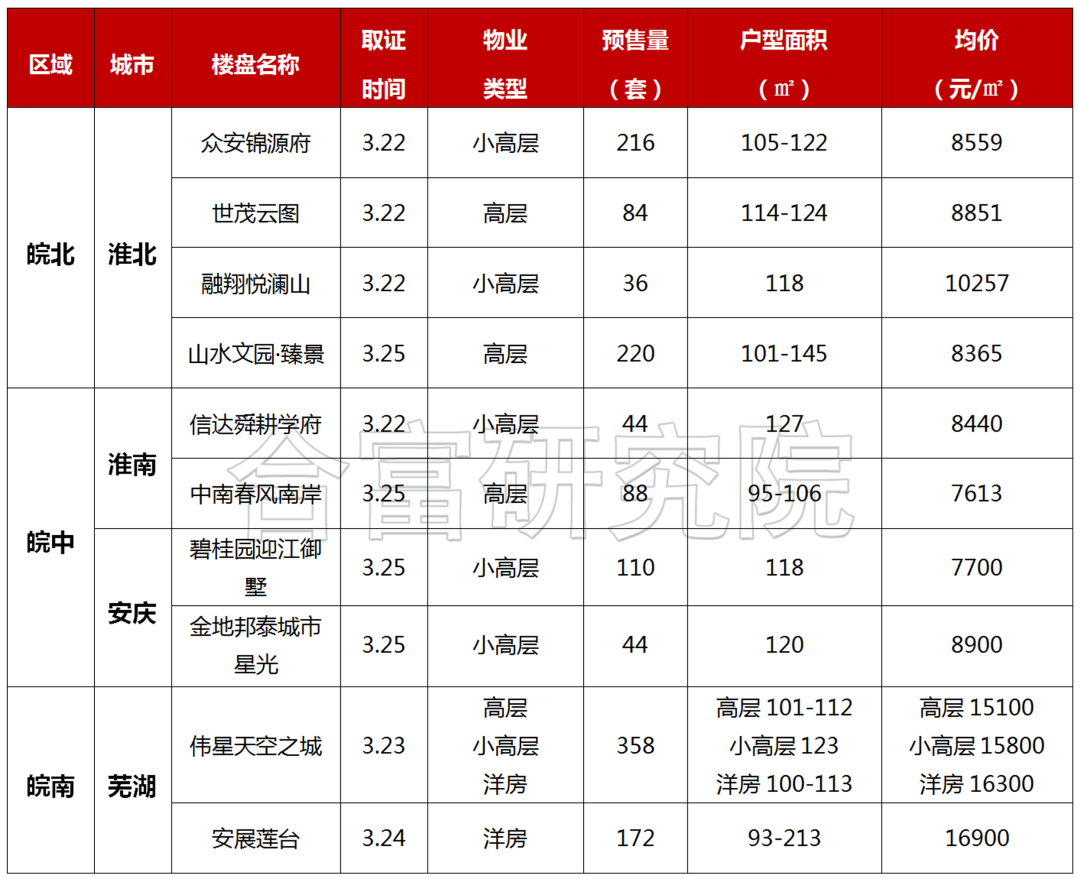

2022年第13周(3.20-3.26),全省十五地市共10盘有商品住宅获批预售(阜阳、淮北、池州等城市预售数据滞后),累计预售房源量1372套,环比下跌22.1%。其中,淮北市4盘合计新增预售556套房源,为本周预售量最高城市;芜湖市新增预售530套,预售量仅次于淮北市,房源主要来自伟星天空之城和安展莲台两盘;此外,安庆市预售154套房源,淮南市预售132套房源。近期地市疫情多点散发,个别城市实施封控管理,案场销售活动暂停,房企推货缓慢,市场整体活跃度仍处低位。

- 第41周|“政策加码”持续发力,天津、西安取消限制性措施第41周|“政策加码”持续发力,天津、西安取消限制性措施AI·楼市新政9小时前

286

286 - 第42周丨安徽省房地产市场周报第42周丨安徽省房地产市场周报地产观察团2024-10-2158

- 第40周|十一楼市火爆,重点城市成交涨幅显著第40周|十一楼市火爆,重点城市成交涨幅显著AI·楼市大数据2024-10-16404

- 第40周|中央持续加码楼市维稳措施,多城相继取消限制性措施第40周|中央持续加码楼市维稳措施,多城相继取消限制性措施AI·楼市新政2024-10-15499

- 第41周丨安徽省房地产市场周报第41周丨安徽省房地产市场周报地产观察团2024-10-14138

邦邻找房内容免责声明

邦邻找房内容免责声明此信息来自地产观察员,版权归原作者,转载此文目的出于传递更多信息,并不代表赞同其观点或证实其描述。文章内容仅供参考。如本网站转载的作品涉及版权问题,请与本网站联系进行删除处理(applets@hopechina.com)

- 违法和不良信息举报电话:020-38881983

- 违法和不良信息举报邮箱:gdzyhr@ihk.cn

- 涉未成人举报电话:020-38881983

- 涉未成人举报邮箱:gdzyhr@ihk.cn

粤公网安备 44010602011256号

粤公网安备 44010602011256号