打破壁垒,合肥出“狠招”,楼市解药来了?

地产朋友圈2022-06-24取消限购限售,降低首付比例,这类政策影响很大,但从来就不是终点。

楼市政策调整,需要更多灵活的对策,譬如长沙的“对已有房屋供作租赁住房后将不纳入家庭住房套数计算”,既满足了改善需求,又盘活了保障租赁住房,同时也守住“房住不炒”的底线。

这种一举多得的举措值得国内每一座城市学习和借鉴。

最近,合肥的操作也为楼市政策提供了另一种思路。

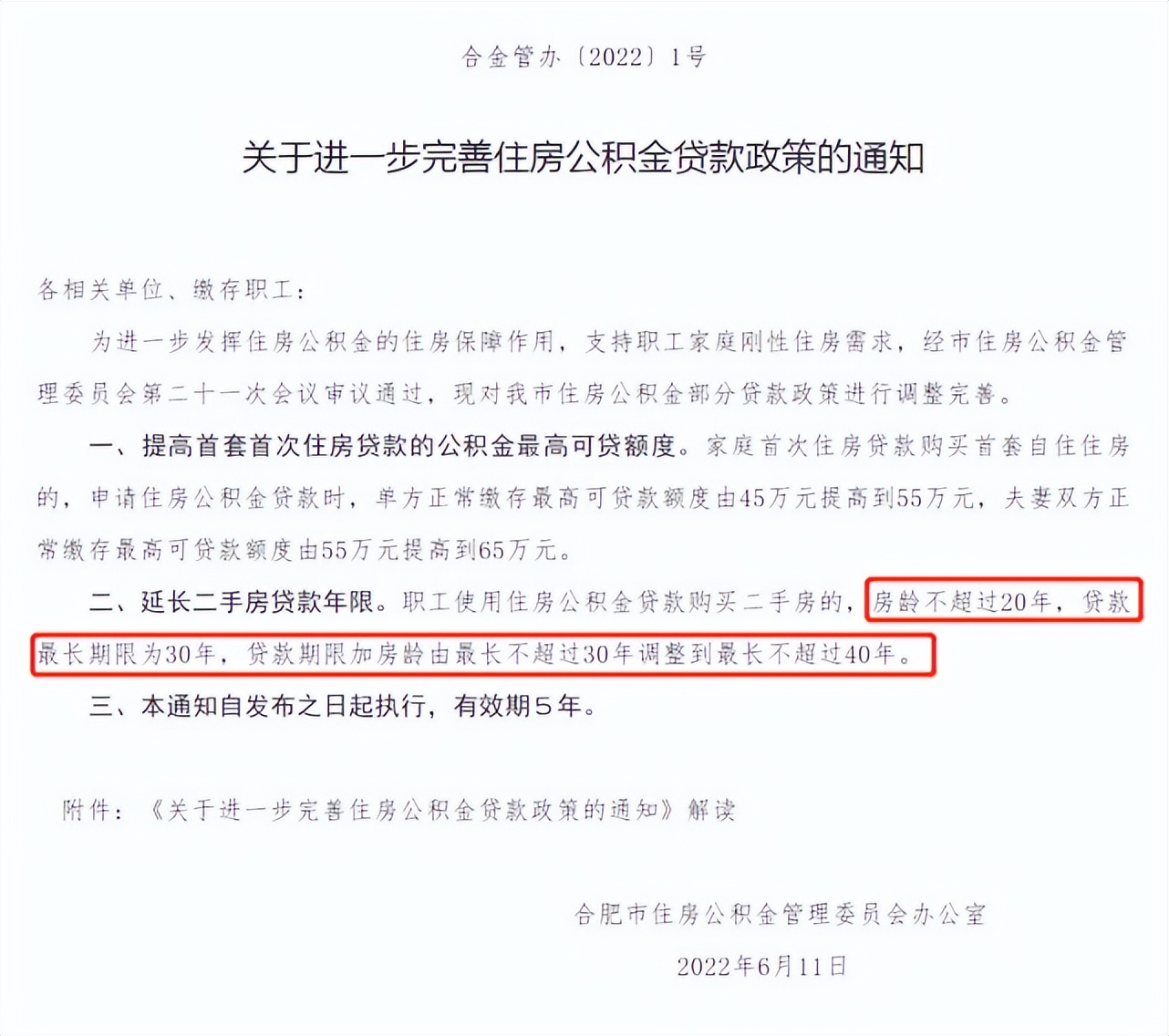

6月11日,在合肥发布的《关于进一步完善住房公积金贷款政策的通知》一文中,提及两点重要信息:

一是提高公积金贷款额度,单方由最高45万提高到55万;夫妻双方从55万提高到65万;关键是第二点,明确指出使用公积金贷款时,对于房龄不超过20年的二手房,最长贷款年限由不超过30年调整为40年。

政策打破了30年的贷款年限,提升至40年,这个标志性的信号,如果蔓延至全国,乃至放宽到商贷上,将是核弹级的政策。

拉长贷款时间年限,减轻购房压力。

有没有推广的可能性呢,我觉得皆有可能,此政策从提出到实施,本身就具有象征性,说明官方对于楼市放松的上限越来越高。

说真的,这一轮楼市放松是没有边际的,只要楼市一天不回暖,放松就不会停。

很简单,房地产是国民经济的支柱,房地产同步经济的兴衰,牵涉的行业上百个,比如银行,建筑行业,以及家具、钢材、家电等一系列上下游产业。

尤其是银行,承担着大量房地产贷款,包括房贷、开发贷等,巨量的资金沉淀在房地产上,如果房地产发生系统性风险,后果将不堪设想。

从这个角度理解,指望房价大跌,是不切实际的。

很多朋友会说,现在明明是跌了啊,深圳到目前已经普遍跌了10-15%,很多房子都是接近指导价卖,可能还卖不出去。

是的,当下不仅是深圳,全国楼市都不乐观,2022年5月,易居研究院监测的14个热点城市二手住宅成交量约为5.6万套,环比下降1.4%,同比下降35%。

深圳尤其是个典型,5月二手房成交2千套左右,依然是低位运行,至2021年初颁布指导价以来,房价整体下滑了10-15%,部分网红盘更多,下降20%+。

不过在我看来这是一种理性的回调,深圳上一轮行情中普涨30%+,现在下滑10-15%,即使面临强悍的指导价,依然是涨多跌少。

其实,历来房价的变化莫过如此,先是涨,接着政策出台,下跌(下跌幅度根据政策强度而定),筑底泡沫,再蓄力下一轮涨幅,一直都是涨多跌少。

比如,2019年末-2021年初,深圳房价上涨;2021年2月,指导价政策出台,房价开始回调,至今已经有近一年半的时间了。

至于什么时候政策会放松,深圳已经传出过不止一次两次了,这里就不做猜测了,交给时间吧。

但可以肯定一点的是,楼市回暖需要政策助力,政策松,房价企稳,或温和上涨;政策紧,房价横盘,或继续回调。

这条适用于全国楼市,能级越高的城市,越明显。

比如最近的成都楼市,二手房市场明显活跃,原因就在于政策的刺激,放宽限购、限售条件,下调公积金贷款首付比例等等。

- 第41周|“政策加码”持续发力,天津、西安取消限制性措施第41周|“政策加码”持续发力,天津、西安取消限制性措施AI·楼市新政9小时前

286

286 - 第42周丨安徽省房地产市场周报第42周丨安徽省房地产市场周报地产观察团2024-10-2158

- 第40周|十一楼市火爆,重点城市成交涨幅显著第40周|十一楼市火爆,重点城市成交涨幅显著AI·楼市大数据2024-10-16404

- 第40周|中央持续加码楼市维稳措施,多城相继取消限制性措施第40周|中央持续加码楼市维稳措施,多城相继取消限制性措施AI·楼市新政2024-10-15499

- 第41周丨安徽省房地产市场周报第41周丨安徽省房地产市场周报地产观察团2024-10-14138

邦邻找房内容免责声明

邦邻找房内容免责声明此信息来自地产朋友圈,版权归原作者,转载此文目的出于传递更多信息,并不代表赞同其观点或证实其描述。文章内容仅供参考。如本网站转载的作品涉及版权问题,请与本网站联系进行删除处理(applets@hopechina.com)

- 违法和不良信息举报电话:020-38881983

- 违法和不良信息举报邮箱:gdzyhr@ihk.cn

- 涉未成人举报电话:020-38881983

- 涉未成人举报邮箱:gdzyhr@ihk.cn

粤公网安备 44010602011256号

粤公网安备 44010602011256号