第48周丨安徽省房地产市场周报

地产观察团2022-11-29

一、宏观动态

01

宏观政策:

1)央行:“金融十六条”官宣,房地产市场资金面或迎来缓解

11月23日,央行网站发布《中国人民银行 中国银行保险监督管理委员会关于做好当前金融支持房地产市场平稳健康发展工作的通知》。《通知》包含十六项具体举措,从供需两端全面支持房地产市场平稳健康发展。从政策内容来看,本次政策力度空前,核心内容主要包括:“保交楼”促进购房者信心恢复,企业债务展期+支持融资稳定市场主体,支持个人购房信贷带动市场销售恢复等。

2)央行:央行降准,释放长期资金约5000亿元

11月25日,央行发布消息,为保持流动性合理充裕,促进综合融资成本稳中有降,落实稳经济一揽子政策措施,巩固经济回稳向上基础,中国人民银行决定于2022年12月5日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构),此次降准共计释放长期资金约5000亿元。本次下调后,金融机构加权平均存款准备金率约为7.8%。

3)地方调控政策:楼市调控持续放松,金融信贷及税费减免为主力

2022年第48周(11.20-11.26),中央及地方均有相关调控政策出台,中央主要在于加大金融支持,保项目建设和交付,地市则持续宽松信贷、购房补贴等,着力激发居民购房需求。整体来看,行业面临的资金环境正逐步改善,开发企业资金压力将有所缓解,但市场反应方面,整体市场起色仍不足,市场信心及预期仍处低位,后续销售市场能否恢复上行仍有待经济形势的好转及政策效应的持续发酵。

二、合肥市场

01

土地市场:

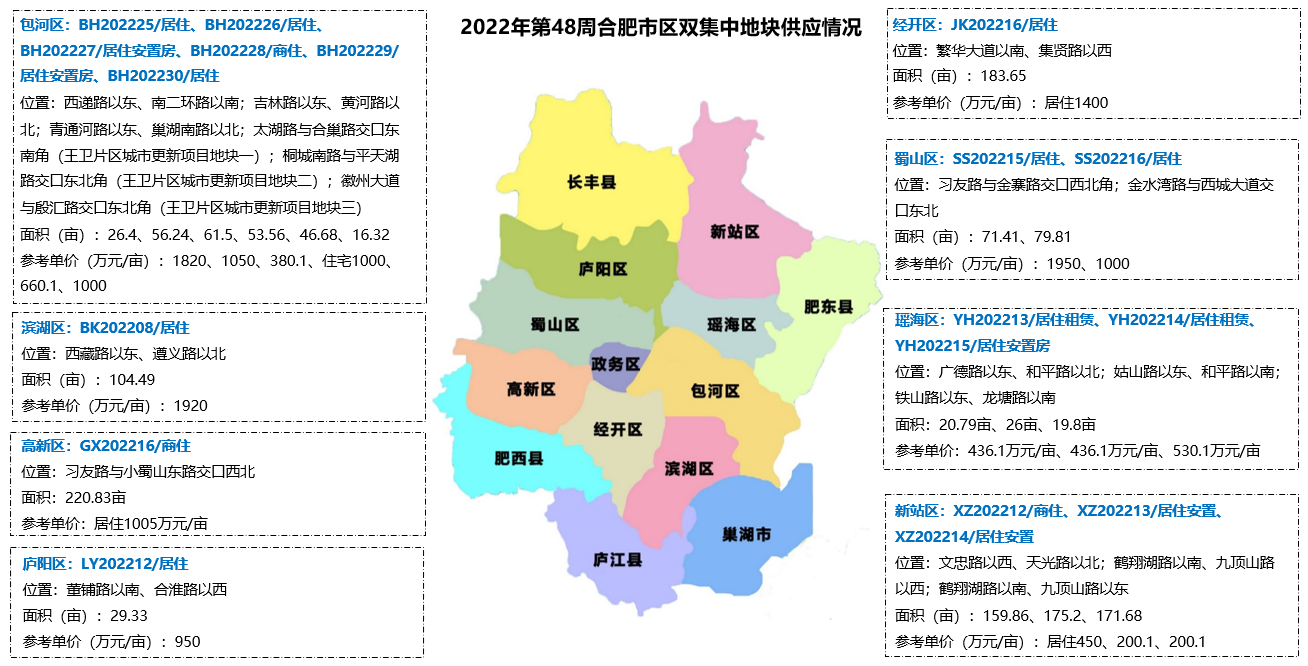

1)供求量价:市区四批供地公告发布,地块较为分散,包河、蜀山地块较多

2022年第2022年第48周(11.20-11.26),合肥市发布第四批次市区集中供地公告,合计新增供应18宗地块,供应面积1523.55亩,其中经营性用地11宗1001.9亩,安置房用地5宗474.86亩,租赁住房2宗46.79亩。扣除安置房及租赁住房用地,从分布区域看,经营性用地主要分布于包河区、滨湖区、蜀山区、高新区、经开区、新站区、庐阳区,其中包河区新增供应4宗居住及商住类用地合计152.52亩,主要分布于中心城区和高铁板块,其中高铁板块地块要求现房销售;蜀山区新增供应2宗居住用地合计151.22亩,其中一宗位于政务区,为前期商住地块去除商业部分重新上市,地块要求现房销售,另一宗位于运河新城板块;高新区新增供应1宗220.83亩商住用地,地块位于高新西板块地铁4号线车辆段旁,主要定向为科大硅谷项目打造;经开区新增供应1宗183.65亩居住用地,为前期应流地块二次上市;新站区新增供应1宗159.86亩商住用地,地块位于少荃湖板块;滨湖区新增供应1宗金融板块104.49亩居住地块;庐阳区新增供应1宗四里河板块29.33亩居住用地。除上述经营性用地外,包河区另新增供应2宗安置房地块合计108.18亩,瑶海区新增供应3宗租赁及安置房用地合计66.59亩,新站区新增供应2宗安置房用地合计346.88亩。

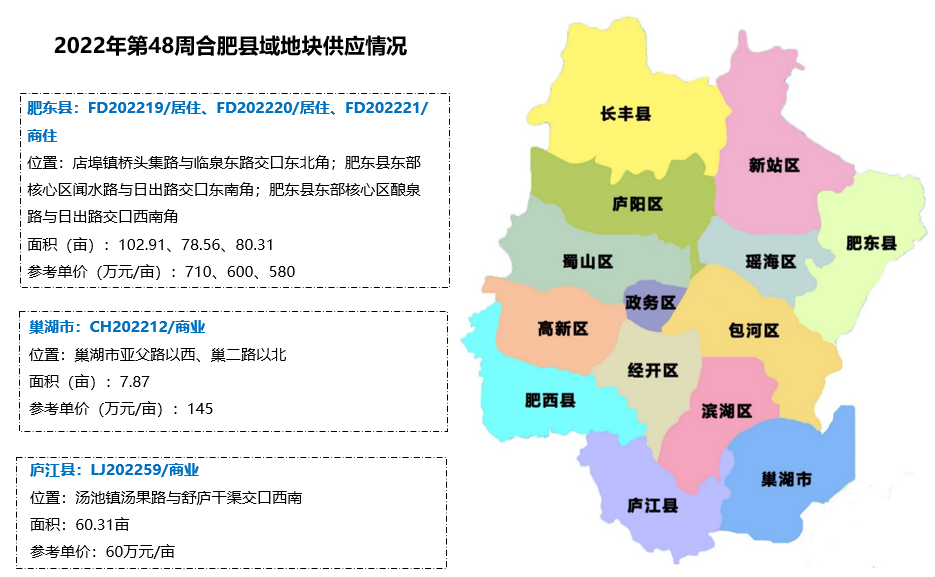

除第四批次集中供地涉宅地块外,瑶海区另新增供应1宗4.14亩商业用地。县域方面,肥东、庐江、巢湖三县市合计新增供应经营性用地329.96亩,其中肥东县新增供应3宗居住地块合计261.78亩,其中2宗地块位于和睦湖板块,为前期亿达地块再上市,另一宗位于肥东开发区板块;庐江县和巢湖市新增供应地块均为商业用地,分别为60.31亩和7.87亩。

2022年第48周(11.20-11.26),合肥市无经营性用地成交。

02

商品住宅市场:

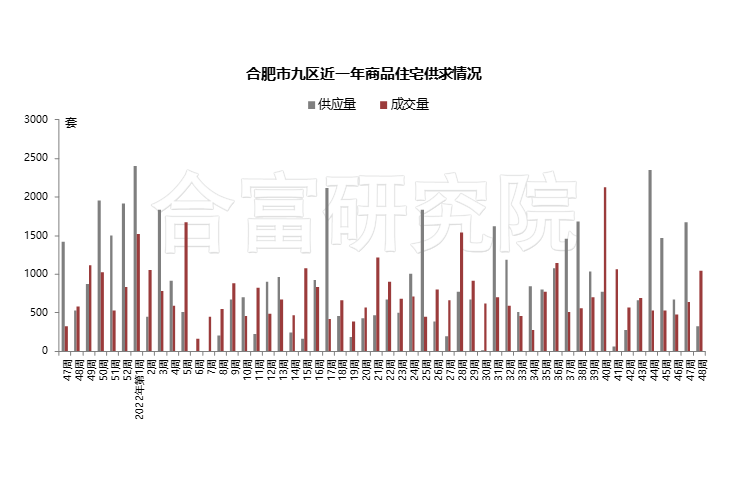

1)供求量价:房企推盘节奏放缓,成交量环比上扬

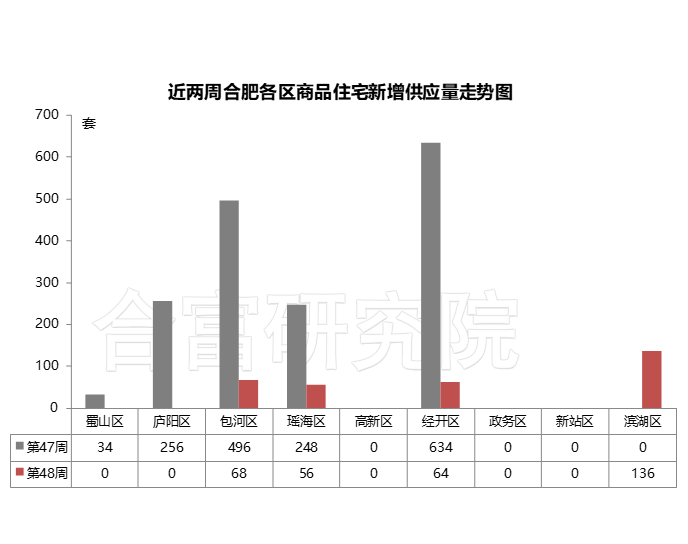

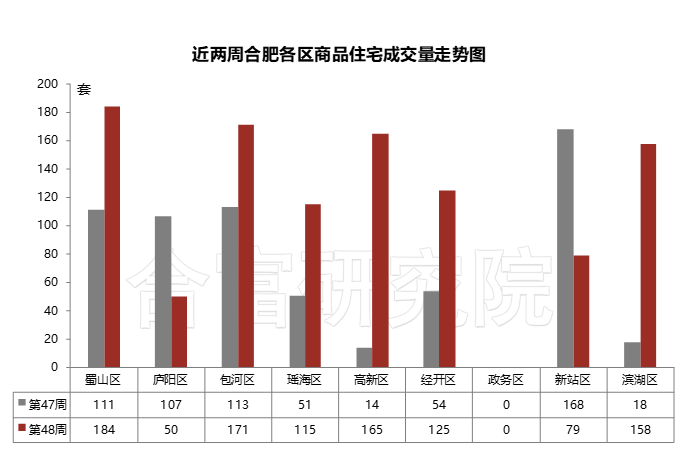

2022年第48周(11.20-11.26)合肥市九区新增供应商品住宅324套,环比下跌80.6%,成交商品住宅1047套,环比上涨64.6%,新房入市节奏放缓,前期入市项目集中备案,成交量环比回升明显。

2)分区供应:多区项目入市节奏放缓,滨湖新增供应量领跑

2022年第48周(11.20-11.26),市九区中滨湖、包河、经开、瑶海四区均有商品住宅新增供应。其中,滨湖区新增供应136套,新增供应量居首,新增房源均来自阳光城檀悦;包河区新增供应68套,来自招商雍润府;经开区供应64套,位居第三,来自于远大上湖居;瑶海区保利招商时光印象新增供应56套房源。

3)分区成交:多区成交量环比上扬,蜀山、包河为成交主力区域

2022年第48周(11.20-11.26)合肥市九区商品住宅成交量环比6涨、2跌、1平。其中,蜀山区成交184套,环比上涨65.8%,成交量位居九区之首;包河区成交171套,环比上涨51.3%,成交量仅次于蜀山区;高新区成交165套,环比上涨1078.6%,成交量位居第三。

4)成交排行:(第48周)附表“合肥市九区商品住宅成交排行TOP10”

5)开盘统计:经开、瑶海两盘首开入市,整体市场去化节奏有所放缓

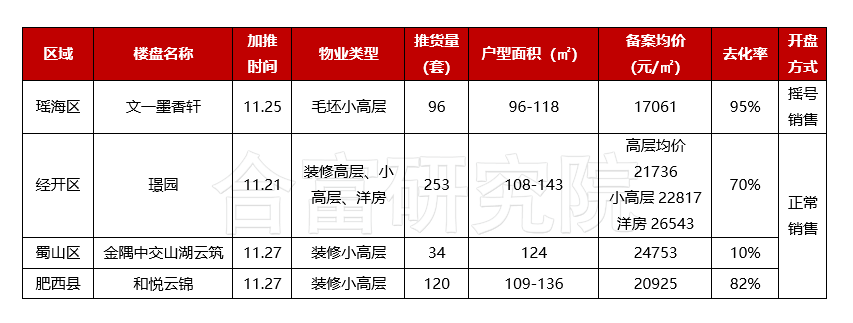

据合富研究院(安徽)不完全统计,2022年第48周(11.20-11.26)合肥市共有4盘累计加推503套房源,瑶海区、经开区、蜀山区及肥西县各有一盘加推。从项目去化情况来看,经开区明珠广场板块璟园首开登记600套房源,未达到摇号销售条件,此次推出其中253套房源,约去化70%;瑶海区文一墨香轩位于老城区,周边配套相对成熟,竞争环境较好,首开达到摇号销售条件,去化约95%;蜀山区金隅中交山湖云筑所处板块市场关注度相对较低,去化速度较为缓慢,加推当天仅去化10%;肥西县和悦云锦项目市场关注度持续较高,加推去化约82%。当前,合肥市场多数新盘均释放入市信息,后续推货量将持续增加,整体市场竞争形势更为严峻,除热点区域热门楼盘外,多数项目去化速度均有所放缓。

三、地市市场

01

土地市场:

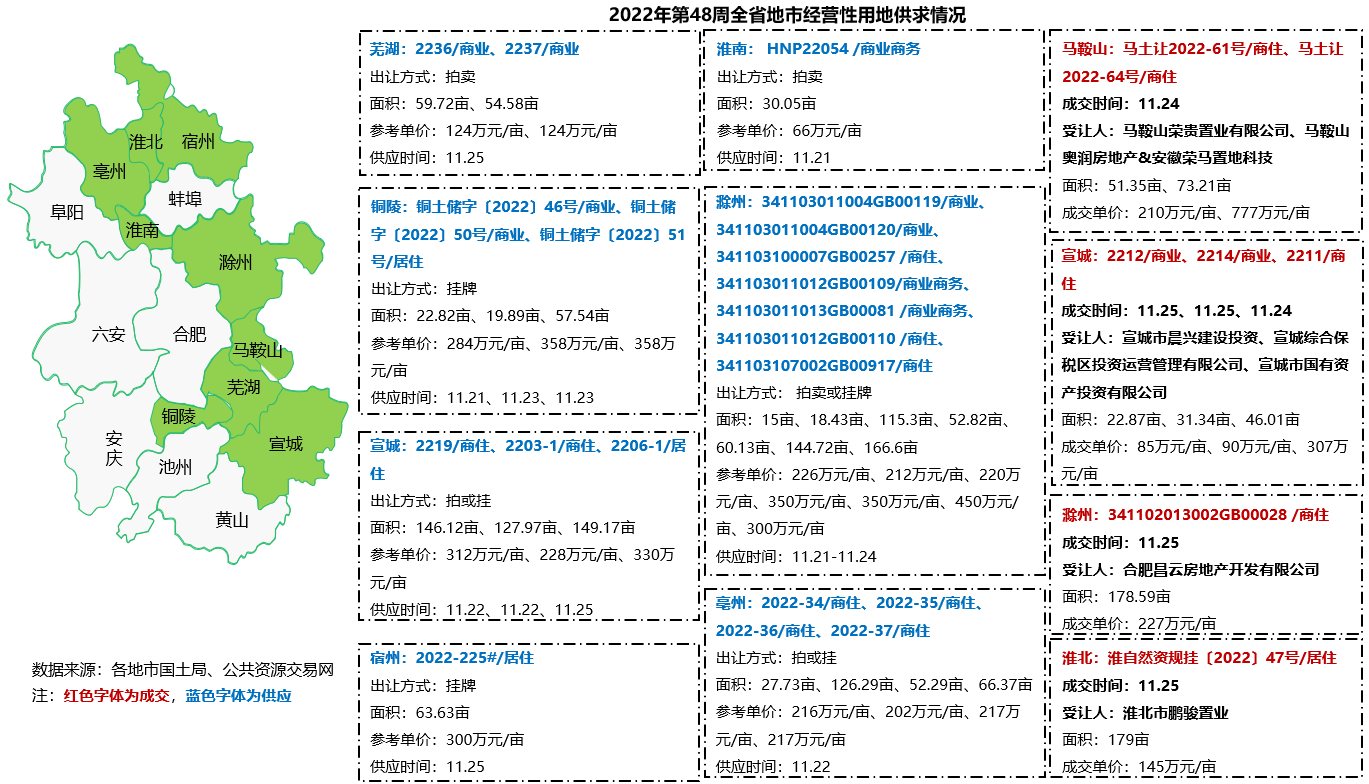

1)供求量价:土市供应积极性持续提升,滁州、宣城为供应主力

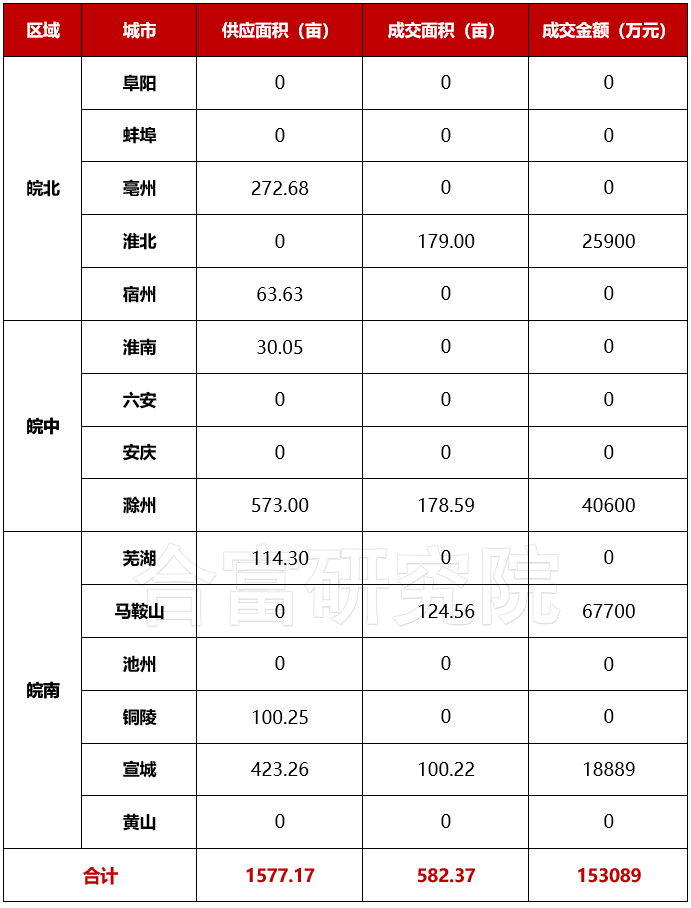

2022年第48周(11.20-11.26)安徽省十五地市中滁州、宣城、亳州等7城共有21宗经营性用地新增供应,累计新增供应面积1577.17亩,环比上涨76.3%。其中,滁州市新增供应7宗商业及商住用地,合计573亩,供地量位居首位;其次为宣城市,新增供应3宗商住及居住用地合计423.26亩;亳州市新增供应4宗商住用地合计272.68亩,芜湖、铜陵、宿州、淮南各新增供应面积分别为114.3亩、100.25亩、63.63亩和30.05亩。

成交方面,第48周(11.20-11.26)安徽省十五地市中仅淮北、滁州、马鞍山及宣城有经营性用地成交,合计成交面积582.37亩,成交总额约15.3亿元,成交均价约262.9万元/亩。分城市来看,淮北市成交1宗179亩居住用地,由淮北市鹏骏置业以145万元/亩竞得;滁州市成交1宗178.59亩商住用地,由合肥昌云地产以227万元/亩竞得;马鞍山市成交2宗商住用地,合计面积124.56亩,分别由马鞍山荣贵置业、马鞍山奥润房地产及荣马置地竞得;宣城市成交3宗商业及商住用地,合计面积100.22亩,宣城市晨兴建设投资、宣城综合保税区投资运营管理有限公司及宣城市国有资产投资有限公司分别竞得一宗。地市土地市场整体热度持续较低,成交地块多以底价成交,本土房企仍为拿地主力。

02

商品住宅市场:

1)整体供求走势:地市供应量环比回落,成交维持低位,整体市场持续低位运行

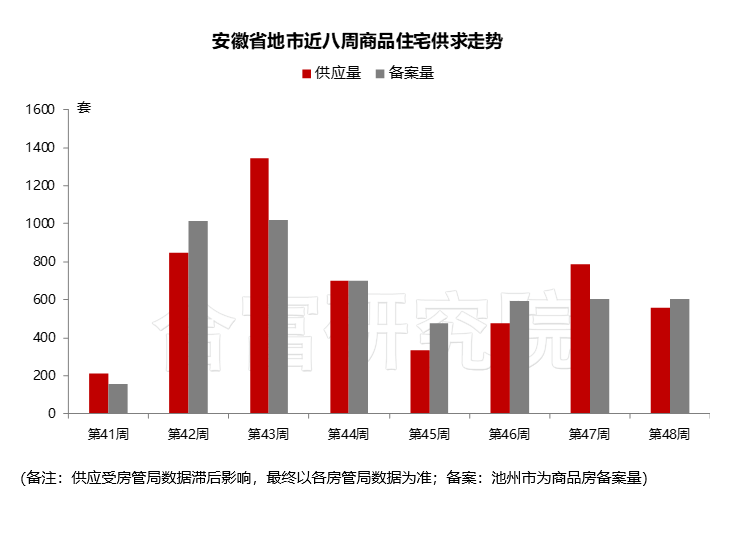

供应方面,2022年第48周(11.20-11.26)全省十五地市商品住宅新增供应556套,环比下跌29.1%,地市新房市场热度持续较低,项目去化压力较大,房企推货节奏缓慢。

备案方面,2022年第48周(11.20-11.26)全省地市(黄山、宣城、六安、安庆、铜陵数据缺失,阜阳、蚌埠、亳州、淮南、马鞍山、滁州等房管局故障)中仅淮北、宿州、芜湖及池州4城有备案,累计备案603套,环比微涨0.3%,备案量仍处较低水平。

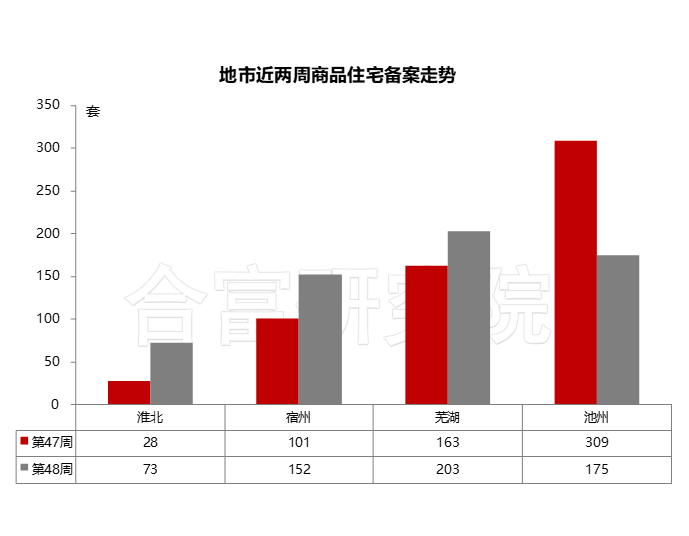

2)分城市备案分析:多城备案量环比上涨,芜湖市备案量相对较高

分城市来看,2022年第48周(11.20-11.26)4个地市备案量3涨1跌,其中,芜湖市备案203套,环比上涨24.5%;池州市备案175套,环比下跌43.4%;宿州市备案152套,环比上涨50.5%;淮北市备案73套,环比上涨160.7%。

3)地市预售情况:五城有房源新增预售,整体市场活跃度较低

2022年第48周(11.20-11.26),全省十五地市(阜阳、淮北等多个城市数据滞后)中宿州、六安、安庆、芜湖及宣城五城有新增商品住宅预售,累计新增预售房源556套。其中,芜湖市新增预售212套,房源主要来自伟星镜湖壹品及时代雅苑两盘;六安市振兴·溪境及振兴·文禾赋二期两盘合计新增预售148套房源;安庆市安庆万达广场新增预售128套,宿州市和宣城市新增预售量均不足百套。当前,地市新房市场延续低迷走势,客户预期仍处低位,入市信心不足,整体市场流速持续缓慢,在售项目以持销为主,房企推新积极性较低。

END

- 第41周|“政策加码”持续发力,天津、西安取消限制性措施第41周|“政策加码”持续发力,天津、西安取消限制性措施AI·楼市新政9小时前

286

286 - 第42周丨安徽省房地产市场周报第42周丨安徽省房地产市场周报地产观察团2024-10-2158

- 第40周|十一楼市火爆,重点城市成交涨幅显著第40周|十一楼市火爆,重点城市成交涨幅显著AI·楼市大数据2024-10-16404

- 第40周|中央持续加码楼市维稳措施,多城相继取消限制性措施第40周|中央持续加码楼市维稳措施,多城相继取消限制性措施AI·楼市新政2024-10-15499

- 第41周丨安徽省房地产市场周报第41周丨安徽省房地产市场周报地产观察团2024-10-14138

邦邻找房内容免责声明

邦邻找房内容免责声明此信息来自地产观察团,版权归原作者,转载此文目的出于传递更多信息,并不代表赞同其观点或证实其描述。文章内容仅供参考。如本网站转载的作品涉及版权问题,请与本网站联系进行删除处理(applets@hopechina.com)

- 违法和不良信息举报电话:020-38881983

- 违法和不良信息举报邮箱:gdzyhr@ihk.cn

- 涉未成人举报电话:020-38881983

- 涉未成人举报邮箱:gdzyhr@ihk.cn

粤公网安备 44010602011256号

粤公网安备 44010602011256号