17-18周丨安徽省房地产市场周报

地产观察团2023-05-09

概述

中央对房地产市场的定调不改,在“房住不炒”的前提下,支持刚性和改善性住房需求。安徽市场方面,合肥年内第二场土拍结束,市区宅地均竞品质成交,土地市场高热持续,商品住宅新增供应规模高位回落,成交量持续上涨;地市五一前房企积极预售备战五一,成交起色仍然偏弱。

一、宏观动态

01

宏观政策:

1)政治局会议:楼市定调不变,刚性和改善性住房需求将得到支持

4月28日,中共中央政治局召开会议,分析研究当前经济形势和经济工作。会议指出,要有效防范化解重点领域风险,统筹做好中小银行、保险和信托机构改革化险工作。要坚持房子是用来住的、不是用来炒的定位,因城施策,支持刚性和改善性住房需求,做好保交楼、保民生、保稳定工作,促进房地产市场平稳健康发展,推动建立房地产业发展新模式。

2)自然资源部:我国全面实现不动产统一登记

4月25日,自然资源部对外宣布称我国已全面实现“不动产统一登记”,即城市房屋、农村宅基地等不动产及自然资源,覆盖所有国土空间、涵盖所有不动产物权的不动产统一登记制度全面建立。

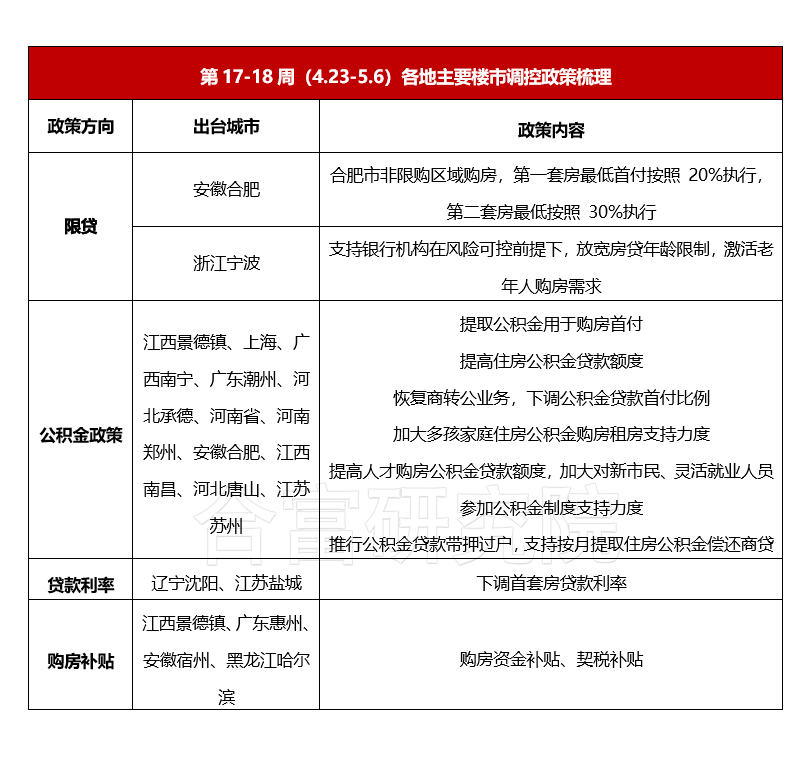

3)地方调控政策:地方调控持续着力需求端,公积金贷款宽松持续扩围

2023年第17-18周(4.23-5.6),地方调控环境持续宽松,多地出台公积金支持政策,政策覆盖面较广,从需求端继续释放购房需求,激发市场活力,促进房地产市场平稳发展。

二、合肥市场

01

土地市场:

1)供求量价:年内二拍热度高涨,市区宅地均竞品质成交

2023年第17-18周(4.23-5.6),合肥市新增供应8宗经营性用地合计442.79亩。从分布区域看,经营性用地分布于包河区、蜀山区、瑶海区等区域。

2023年第17-18周(4.23-5.6),合肥进行年内第二次土拍活动,成功出让16宗涉宅地块,合计1317.51亩,成交总额约145.5亿元。此次出让地块中,10宗触顶熔断进入竞品质阶段,滨湖、经开、肥西等区域涉宅地块均有多家房企竞品质。当前合肥市区住宅存量较低,多个区域库存见底,房企土储积极性提升明显,除国/央企外,安徽省内本土房企积极参拍,土地市场活跃度提升。

02

商品住宅市场:

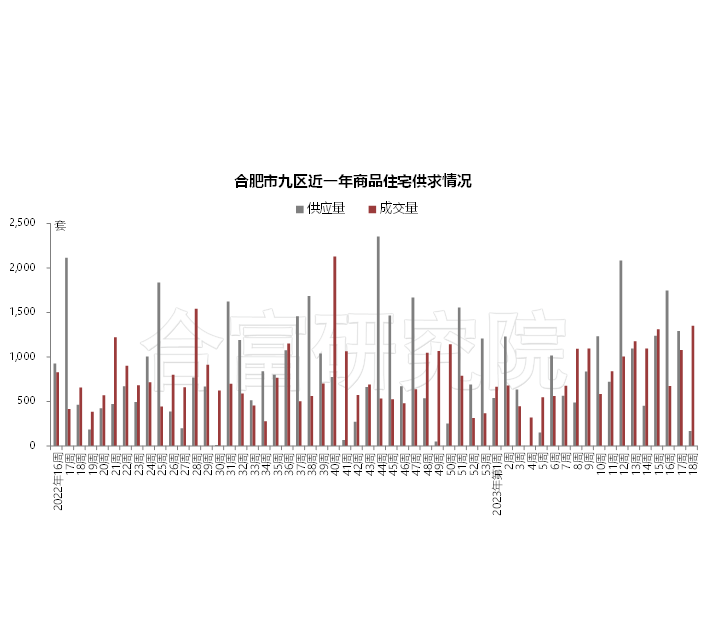

1)供求量价:新增供应规模高位回落,成交量持续上涨

2023年第17周(4.23-4.29)合肥市九区新增供应商品住宅1293套,环比下跌26%,成交商品住宅1077套,环比上涨59.8%。房企推货节奏有所减缓,成交量环比持续上扬,整体市场活跃度较高。

2023年第18周(4.30-5.6)合肥市九区新增供应商品住宅168套,环比下跌87%,成交商品住宅1351套,环比上涨25.4%。适逢五一假期,房企新增预售量下滑,成交量环比持续上扬,市场热度维持。

2)分区供应:滨湖、庐阳为供应主力,多个热点项目加推积极

2023年第17周(4.23-4.29),市九区中多区有商品住宅新增供应,其中滨湖区、庐阳区、瑶海区供应量分列前三,分别为214套、204套和191套。高新区、包河区、蜀山区、经开区、新站区分别新增供应162套、160套、156套、144套和62套。

2023年第18周(4.30-5.6),市九区商品住宅新增供应主要分布于滨湖区和包河区,其中,滨湖区新增供应100套,包河区新增供应68套,其他区域均无商品住宅新增供应。

3)分区成交:多区住宅成交环比上涨,包河、滨湖、瑶海为成交主力

2023年第17周(4.23-4.29)合肥市九区商品住宅成交量环比5涨、3跌、1平。其中,瑶海区成交353套,环比上涨212.4%,成交量位居九区之首。

2023年第18周(4.30-5.6)合肥市九区商品住宅成交量环比4涨、4跌、1平。其中,包河区成交411套,环比上涨277.1%,成交量位居九区之首。

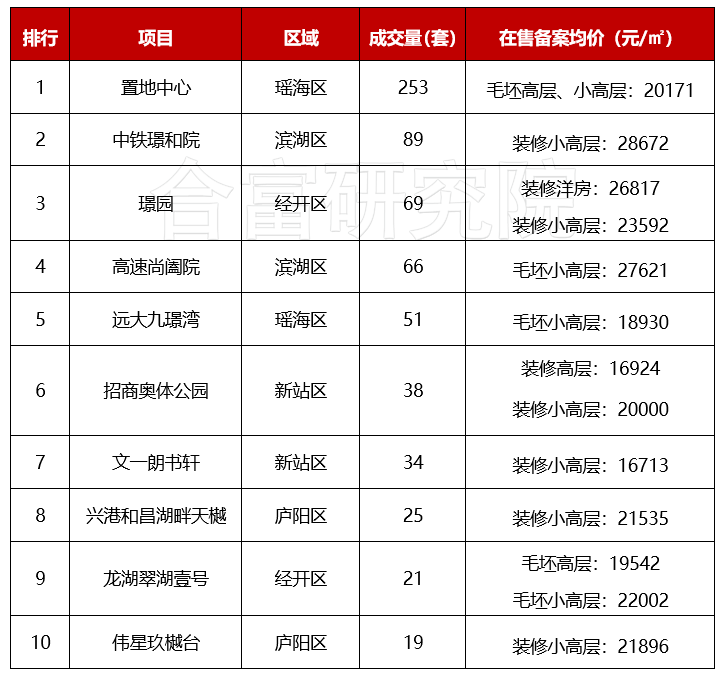

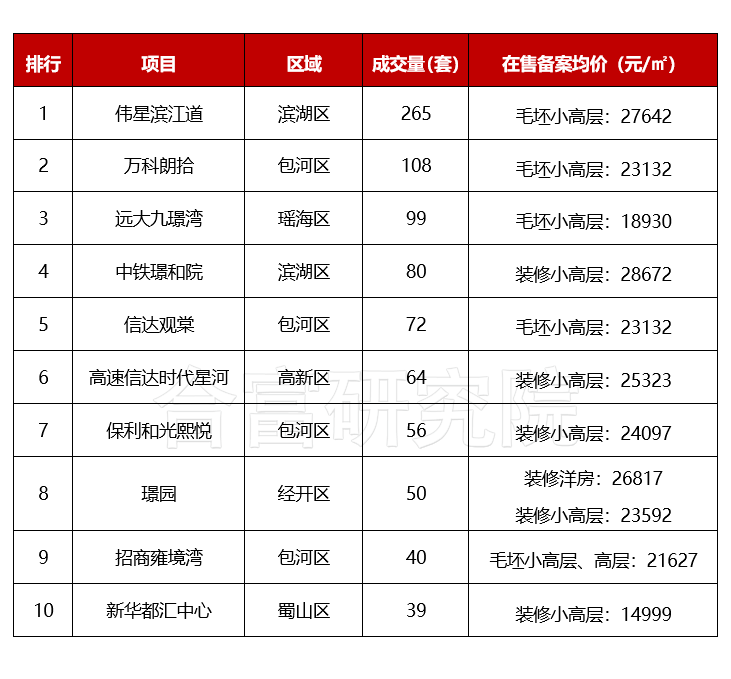

4)成交排行:(第17周)附表“合肥市九区商品住宅成交排行TOP10”

(第18周)附表“合肥市九区商品住宅成交排行TOP10”

5)开盘统计:五一前后市场推货积极,项目间分化明显,热点盘去化表现突出

据合富研究院(安徽)不完全统计,2023年第17-18周(4.23-5.6)合肥市共有19盘累计加推2042套房源,包河、蜀山、滨湖、瑶海等多区均有分布。具体项目来看,蜀山区新华星耀学府、新华都汇中心、金隅中交山湖云筑、肥西县邦泰万城滨湖未来、经开区明珠广场周边三盘、瑶海区越秀星汇君澜,去化均较为缓慢;包河区加推项目位于南淝河板块和高铁板块,项目分化明显,南淝河板块热点项目摇号销售,去化表现较好;高新区高速信达时代星河、滨湖区金融板块两盘、瑶海区远大九璟湾、名邦紫庐轩两盘,市场热度持续较高,去化均较迅速。近两周适逢五一假期,多个热点板块、热点项目积极加推,整体去化表现均较为突出,包河区、瑶海区、滨湖区等区域项目多摇号销售,市场整体成交热度较高。

三、地市市场

01

土地市场:

1)供求量价:阜阳、芜湖等供求相对积极,整体地市土地市场热度低迷

2023年第17周(4.23-4.29)安徽省十五地市中仅阜阳市、亳州市、芜湖市和宣城市四城有经营性用地新增供应,合计供应面积559.4亩。第18周(4.30-5.6)安徽省十五地市中仅蚌埠市新增供应1宗112.21亩商业用地。

成交方面,第17周(4.23-4.29)安徽省十五地市中成交经营性用地分布于阜阳、芜湖、淮南及六安,合计成交面积249.85亩,成交总额约5.93亿元,平均地价约237.3万元/亩。第18周(4.30-5.6)安徽省十五地市中仅蚌埠市成交一宗39.24亩商业用地。地市土地市场热度持续低位,政府推地节奏放缓,品牌房企拿地谨慎,地方性国企或本土房企低溢价拿地为主,整体成交量价持续低位运行。

02

商品住宅市场:

1)整体供求走势:五一前房企积极预售备战五一,成交起色仍然偏弱

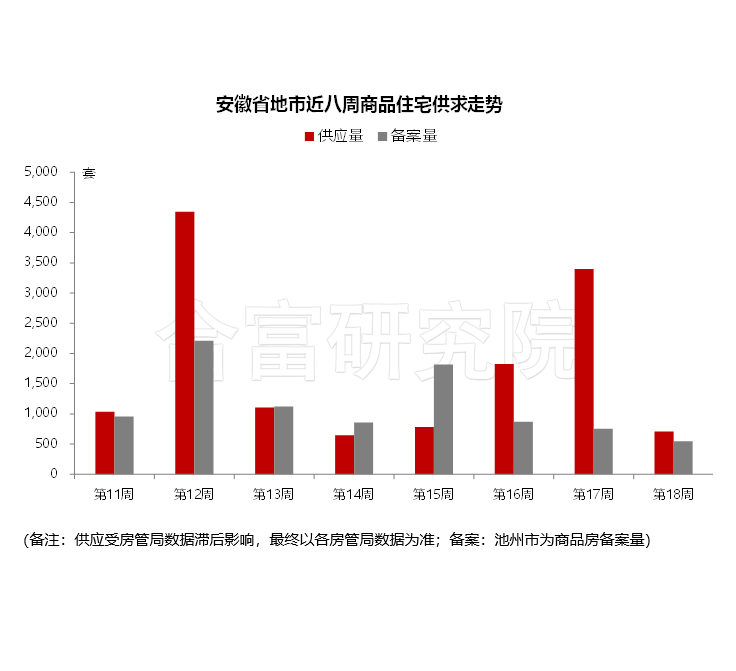

供应方面,2023年第17周(4.23-4.29)全省十五地市商品住宅新增供应3397套,环比上涨86.2%,五一节前房企推货力度显著加大。2023年第18周(4.30-5.6)全省十五地市商品住宅新增供应706套,环比下跌79.2%,节后房企积极消化前期所推货量,推货节奏显著放缓。

备案方面,2023年第17周(4.23-4.29)从地市典型城市备案表现来看,淮北市备案58套,环比上涨3.6%;宿州市备案44套,环比下跌71.1%;铜陵市备案81套,环比下跌71.7%;池州市备案94套,环比上涨11.9%;马鞍山市备案144套,环比上涨17.1%;芜湖市备案332套,环比上涨95.3%。

2023年第18周(4.30-5.6),淮北市备案44套,环比下跌24.1%;宿州市备案89套,环比上涨102.3%;铜陵市备案54套,环比下跌33.3%;池州市备案161套,环比上涨71.3%;马鞍山市备案84套,环比下跌41.7%;芜湖市备案115套,环比下跌65.4%。节后典型城市备案量环比普遍下跌,五一假期对地市市场提振效果不明显,整体成交量仍低位震荡,市场起势不足。

2)地市预售情况:多区域推货积极,安庆、六安等城预售规模较大

2023年第17周(4.23-4.29),全省十五地市中安庆、亳州、六安等多个城市有商品住宅新增供应,累计新增预售房源3397套,环比上涨86.2%。其中,安庆市丰大宜康府等7盘新增预售822套,预售量领先。

2023年第18周(4.30-5.6),全省十五地市新增商品住宅供应主要分布于淮北、淮南、滁州等城市,累计新增预售房源706套,环比下跌79.2%。其中,淮南长乐郡等三盘新增预售262套,预售量领先。

END

58

58 邦邻找房内容免责声明

邦邻找房内容免责声明此信息来自地产观察团,版权归原作者,转载此文目的出于传递更多信息,并不代表赞同其观点或证实其描述。文章内容仅供参考。如本网站转载的作品涉及版权问题,请与本网站联系进行删除处理(applets@hopechina.com)

- 违法和不良信息举报电话:020-38881983

- 违法和不良信息举报邮箱:gdzyhr@ihk.cn

- 涉未成人举报电话:020-38881983

- 涉未成人举报邮箱:gdzyhr@ihk.cn

粤公网安备 44010602011256号

粤公网安备 44010602011256号