2023年上半年市场总结丨研精覃奥,藏器待时

地产观察团2023-07-04

●2023年上半年宏观经济逐步恢复,但仍面临内需不足等多重挑战,经济下行压力仍大,中央定调稳增长、扩需求、防风险,宽货币、宽信用政策延续,加快推动经济复苏,房地产调控持续宽松,多地加大信贷支持力度,优化限制性政策,刺激市场需求释放。下半年宏观政策面将持续宽松,但短期内房企面临较大的债务压力,开发投资积极性短期不足,行业基本面仍承受较大压力,房企战略布局更加聚焦核心城市,三四线城市发展压力仍较大。安徽省市场分化现象也将更为明显,地市市场压力仍存,市场全面复苏难度较大。合肥整体供需结构合理,尤其市区存量压力相对较小,下半年整体发展空间仍充足,新房供求量受热点区域带动,将维持相对较高水平,分化现象持续加剧,价格门槛将进一步提升。

注:受篇幅限制,具体数据部分和完整案例分析均未放在本文中,如有需要,请联系合富辉煌(中国)安徽公司发展策略中心市场研究部,谢谢!

市场

总结

01 |宏观经济 |

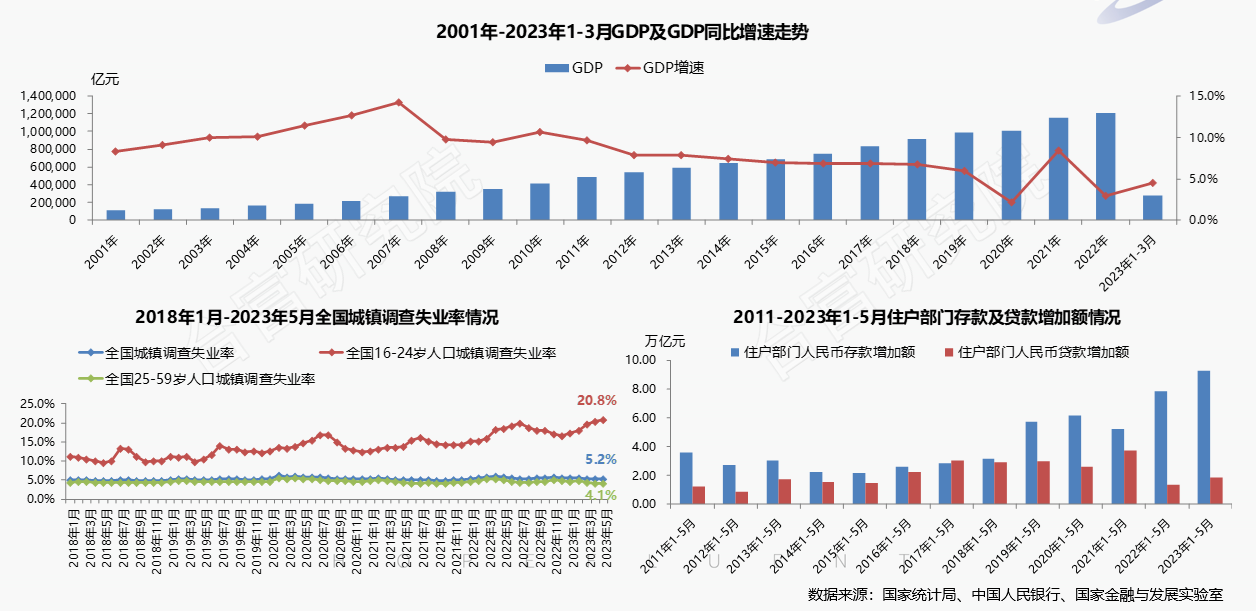

1)内需不足,经济承压:经济稳步复苏,就业压力持续增加,居民消费意愿低,经济发展基础仍薄弱

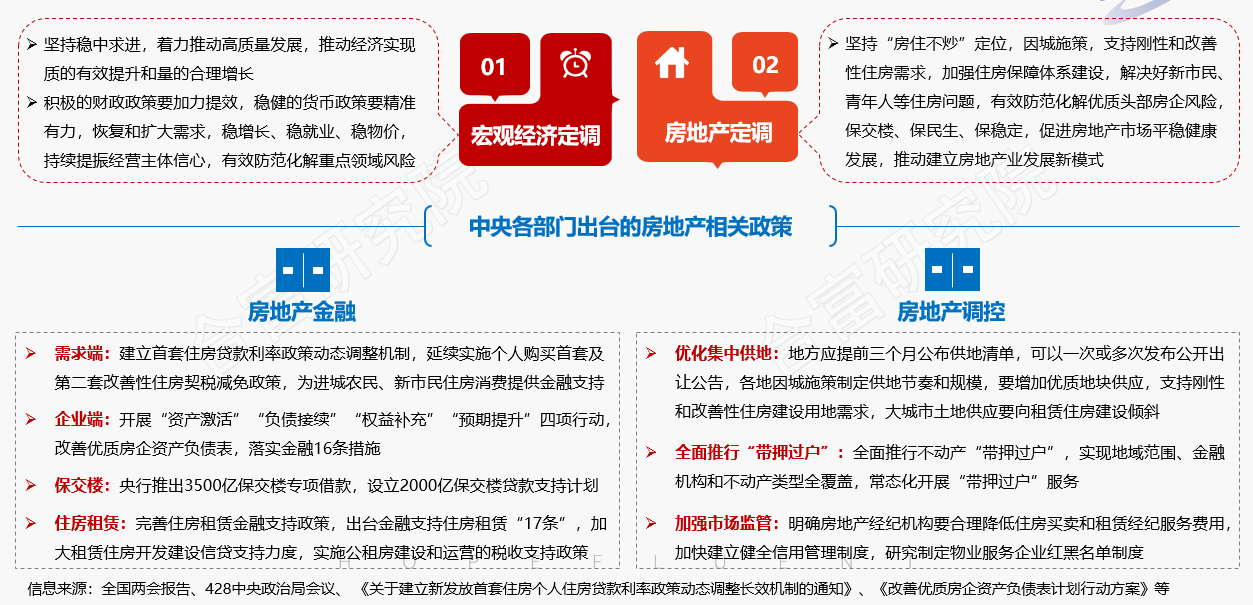

2)中央定调/稳增长、扩需求、防风险:中央定调稳增长、扩需求、防风险,加大行业金融支持力度,刺激需求释放

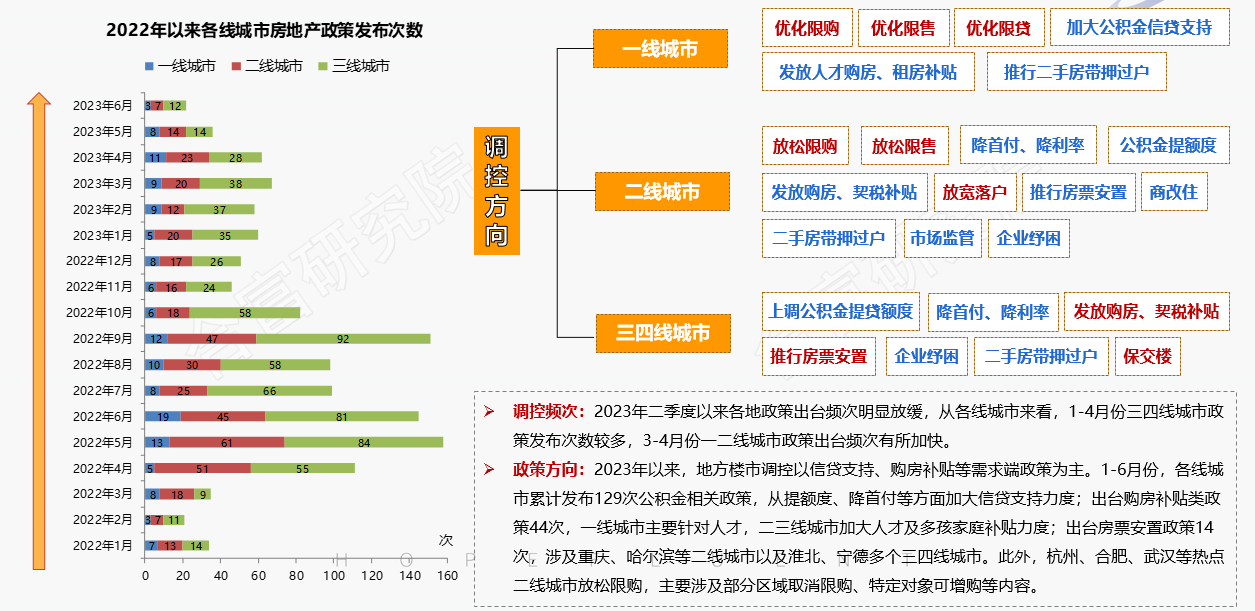

3)地方政策/频次放缓,刺激需求:地方调控持续宽松,加大信贷支持力度,热点二线城市继续放松限制性政策

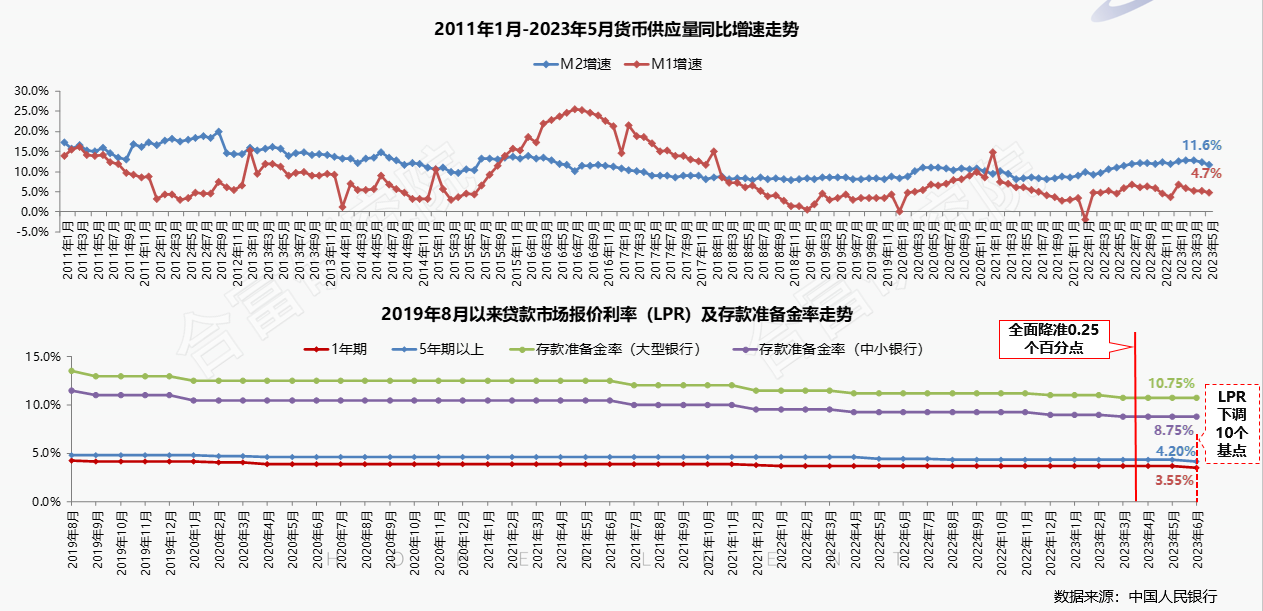

4)宏观环境/信贷持续宽松:M2增速保持高位,央行降准降息,释放市场流动性,助力经济恢复增长

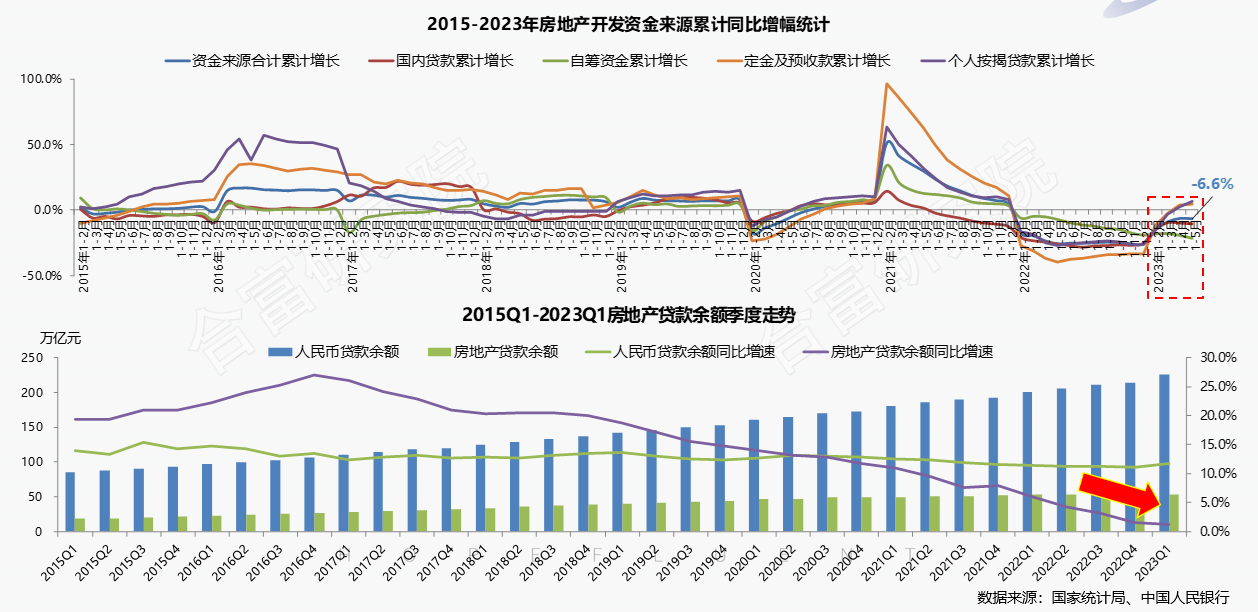

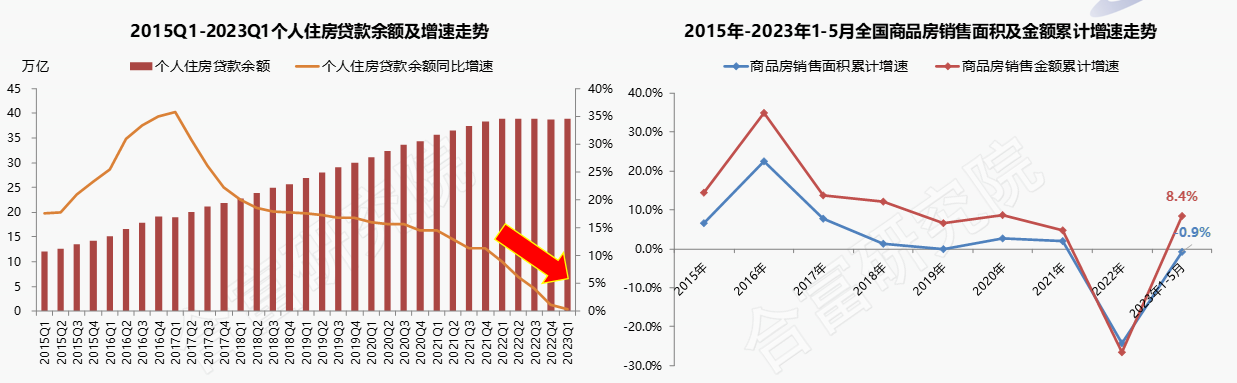

5)宏观环境/融资持续承压:房地产贷款余额增速下滑,房企到位资金持续负增长,资金面压力仍较大

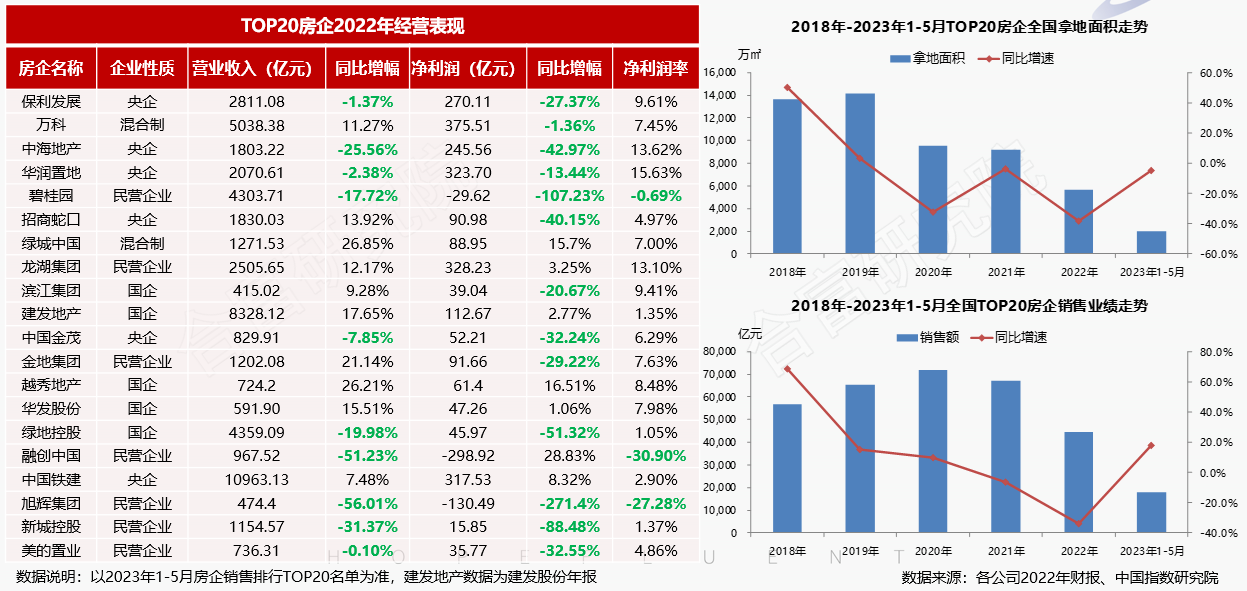

6)宏观环境/房企债务压力大:房企发债规模下降,年内到期债券余额超4500亿,多家房企退市风险加剧

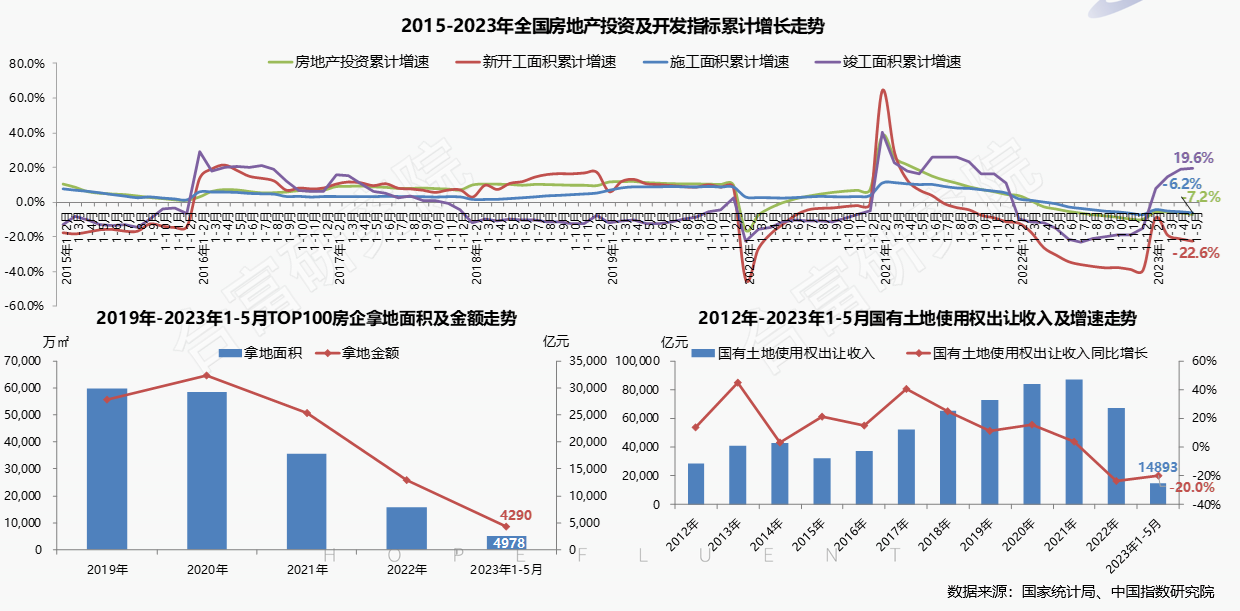

7)行业发展/房企投资意愿走低:房企开发信心不足,土储规模下滑,开发节奏放缓,保交楼助推竣工指标修复

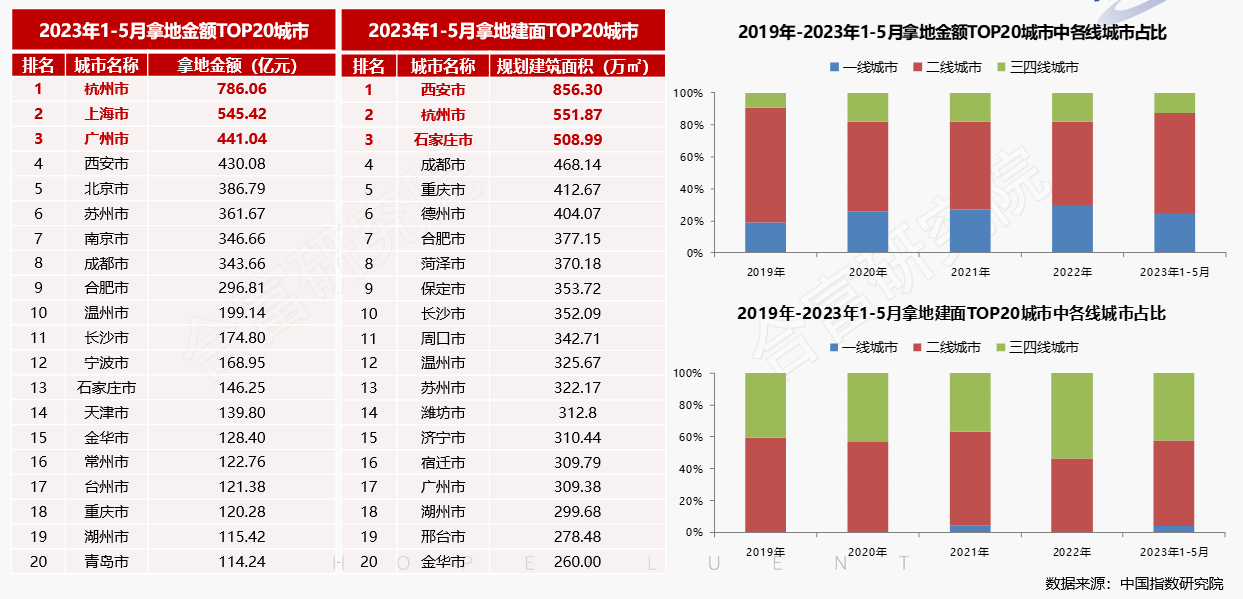

8)行业发展/土拍热度分化:各线城市土地成交热度分化,需求潜力较大的热点一二线城市为房企开发重点

9)行业发展/需求转弱,销售承压:个人房贷余额增速持续下滑,市场需求支撑不足,全国商品房销售规模收缩

10)行业发展/房企利润缩水:多家全国性典型房企净利润同比下跌,置地积极性走低,行业收缩比较明显

02 |安徽市场 |

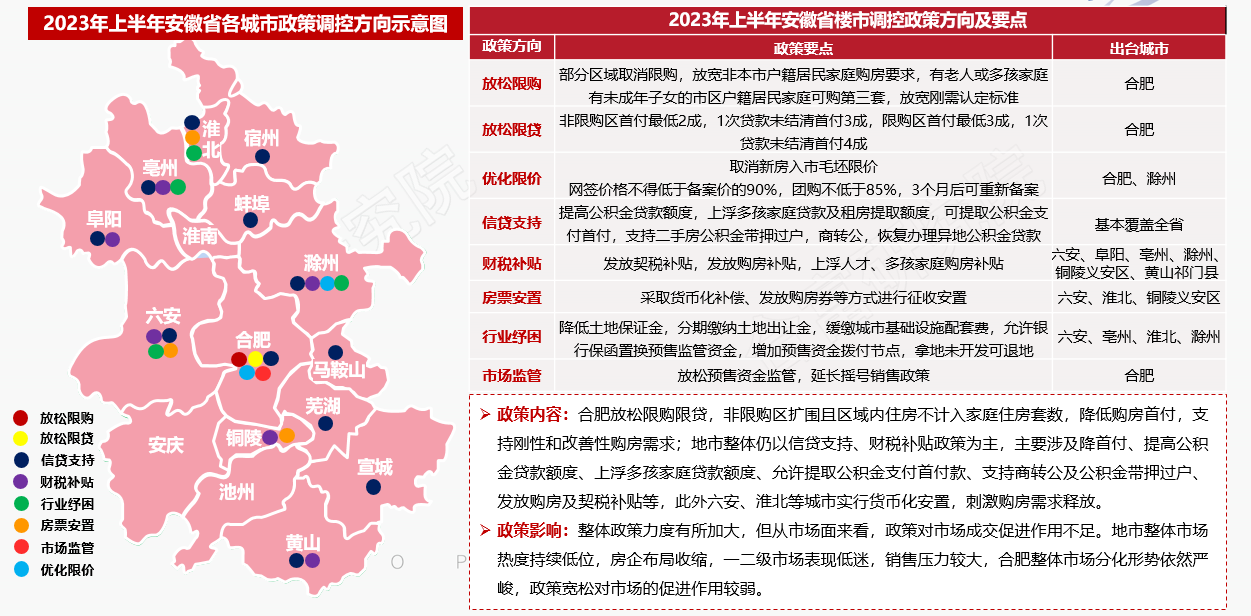

1)政策持续宽松,促进作用偏弱:全省楼市调控持续宽松,以需求端支持性购房政策为主,整体效果不明显

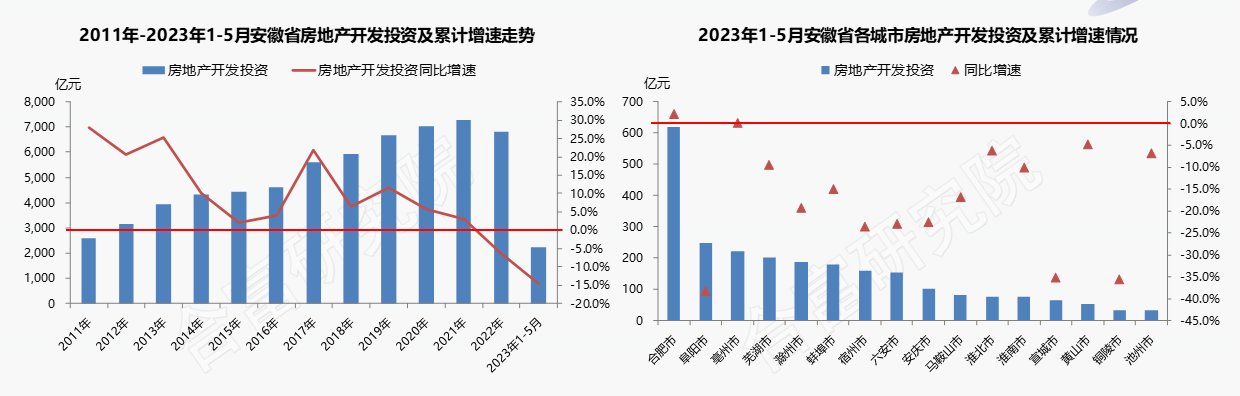

2)开发增速探底,合肥热度较高:房企开发积极性较低,全省房地产开发投资持续下探,合肥开发热度较高

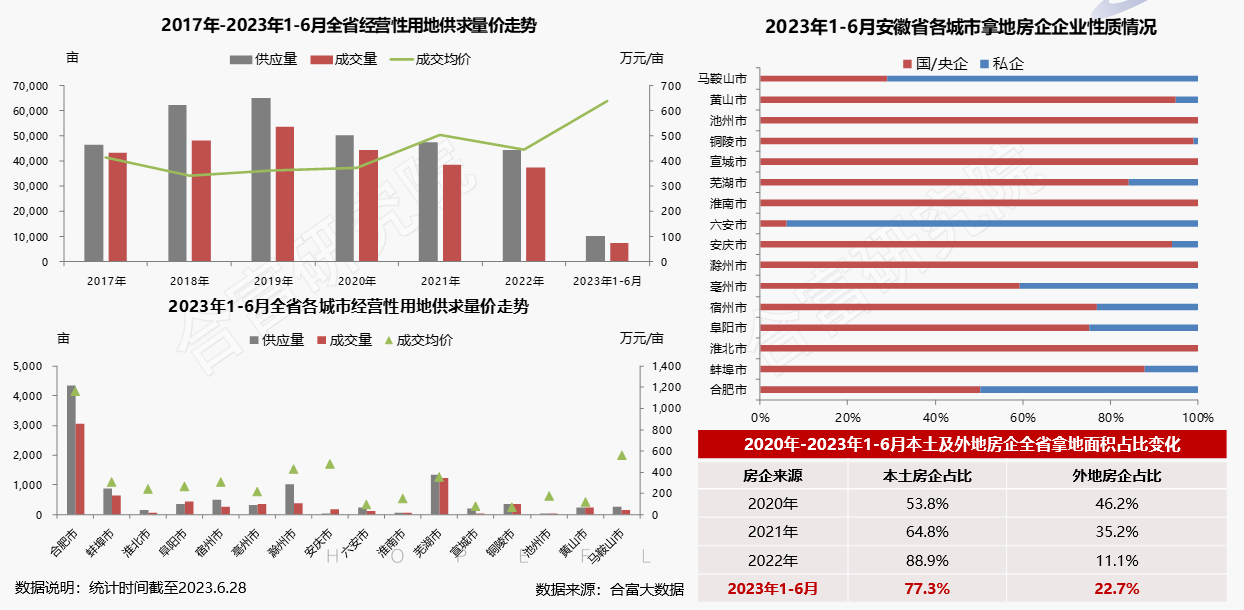

3)土地供求下滑,合肥量价领先:全省土地供求规模下跌明显,合肥土地供求量价领跑,地方性国企置地积极

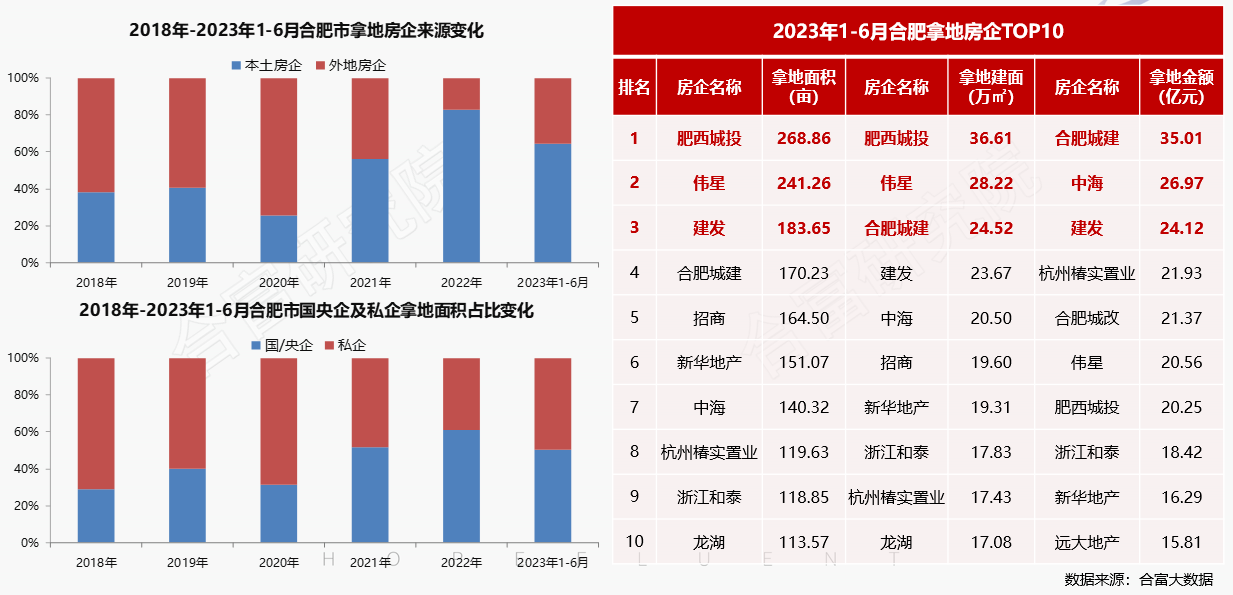

4)全省房企拿地排行:伟星等本土房企拿地表现突出,合肥城建、肥西城投等地方性国企仍占主导

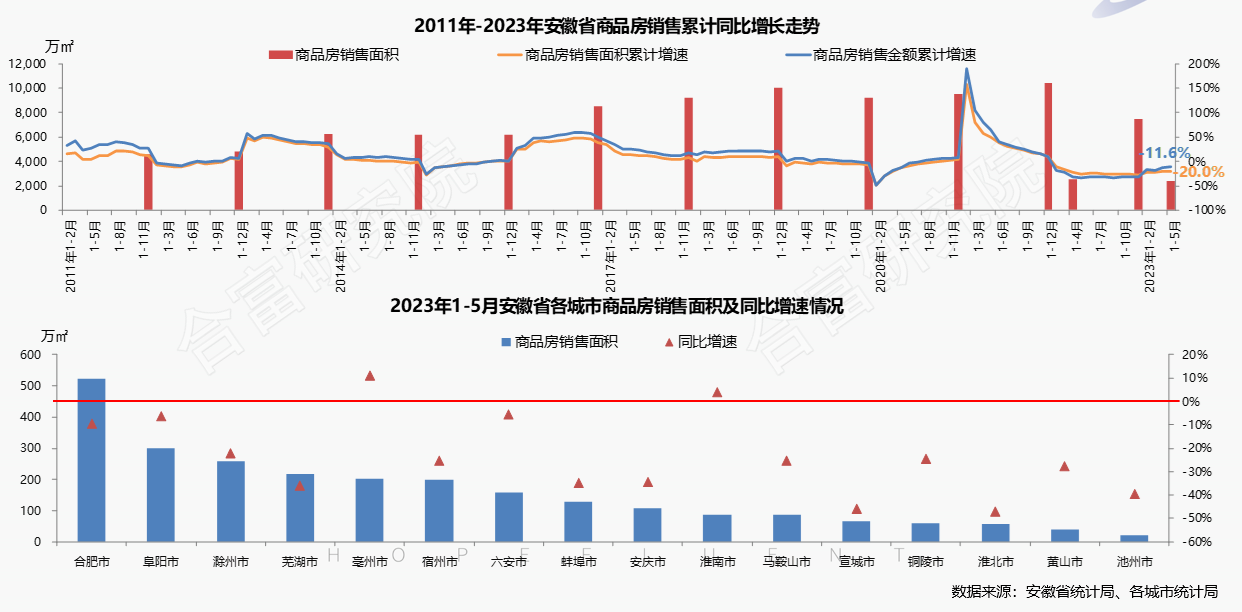

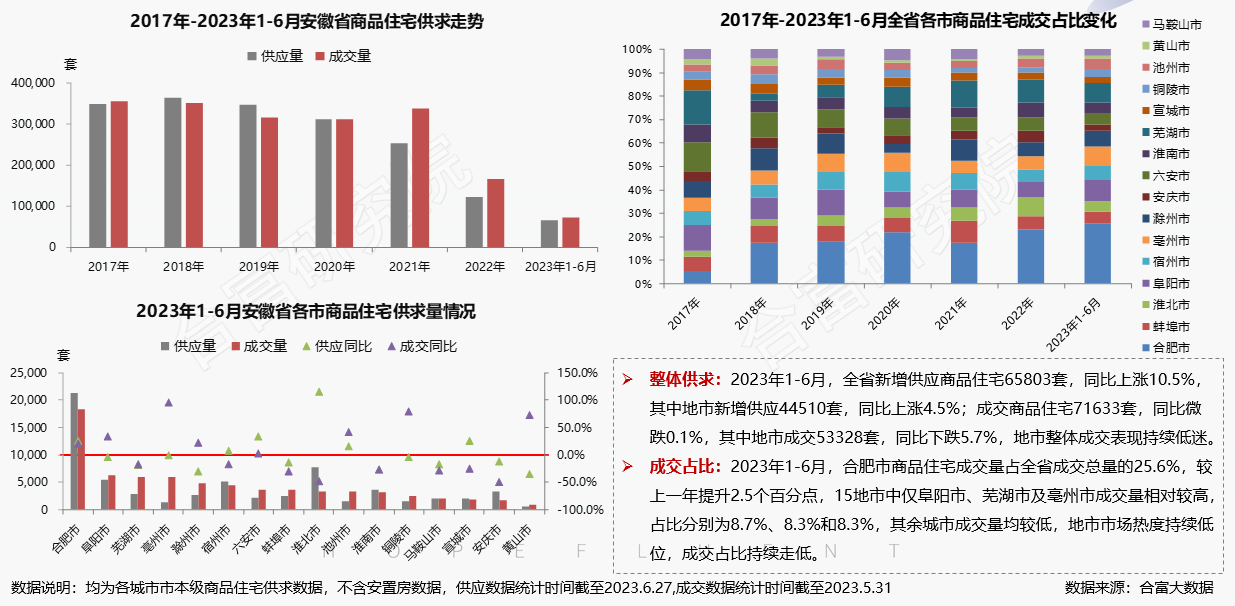

5)全省销售承压,合肥流速较快:全省商品房成交持续低迷,大多数城市销售规模同比下跌,合肥销量居首

6)地市成交乏力,合肥占比提升:全省住宅成交量小幅回落,地市成交占比持续走低,合肥市场热度相对较高

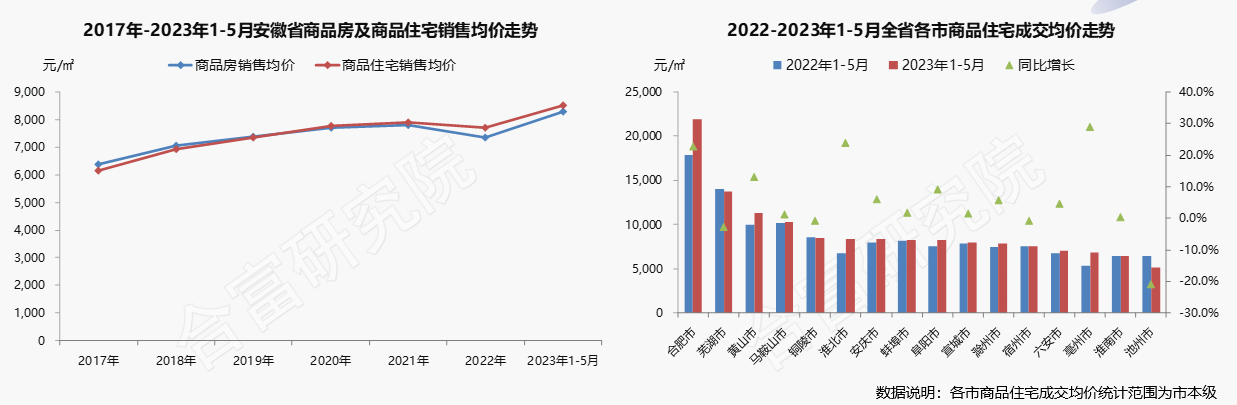

7)房价稳中有涨,合肥涨幅显著:全省住宅成交均价稳步上涨,地市以价换量现象普遍,合肥房价水平居高

03 |合肥市场 |

1)局部放松限购,加大信贷支持:进一步放松限购限贷,加大公积金支持力度,降低购房门槛,刺激市场需求

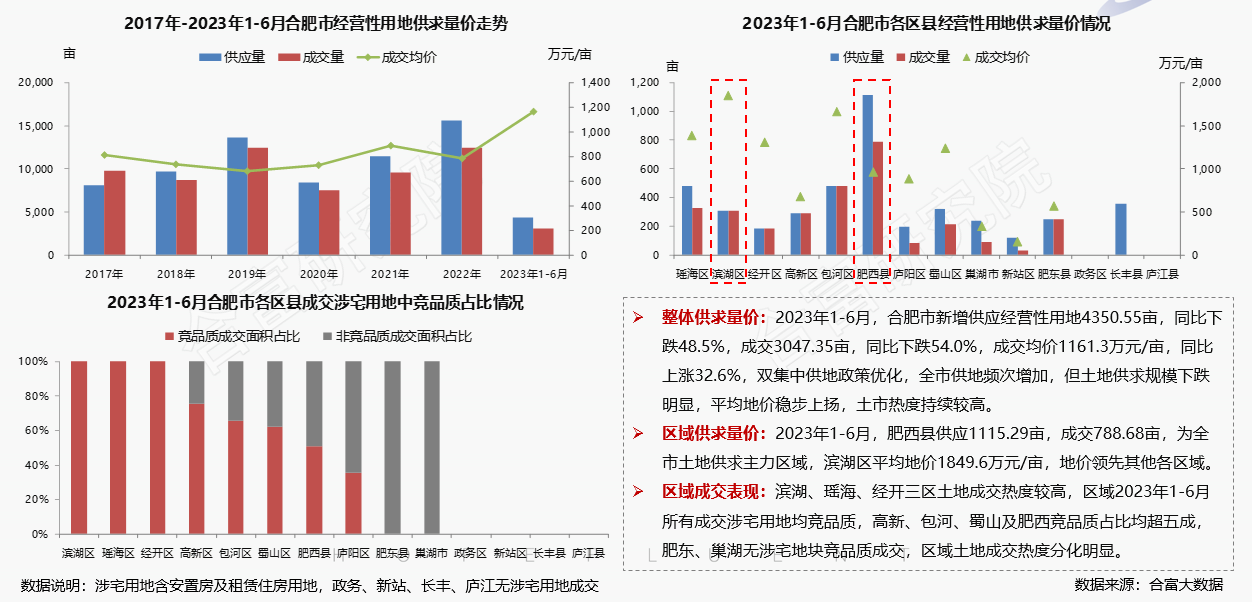

2)土地市场/土地供求规模下滑:全市土地供求量跌价涨,区域土拍热度分化,滨湖、瑶海、经开热度较高

3)土地市场/地方性国企置地积极:本土房企仍为拿地主力,国央企占比收窄,区域性私企土储积极性有所提升

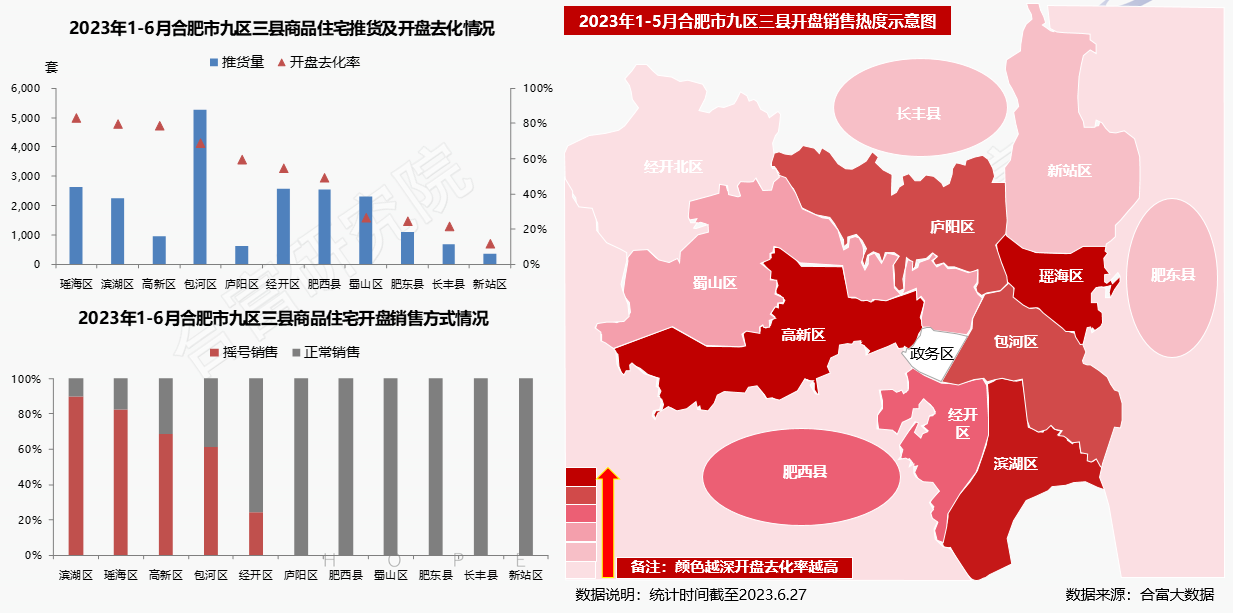

4)新房市场/市场活跃度提升:纯新盘入市积极,市区住宅供求量同比上扬,包河、瑶海、经开为供求主力

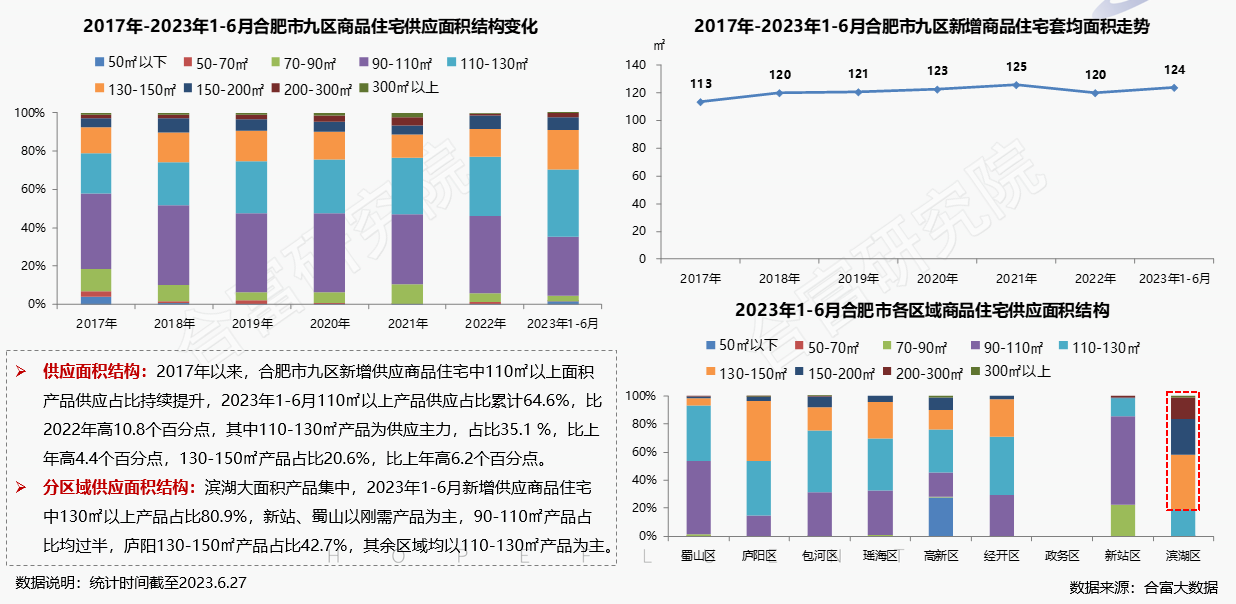

5)新房市场/改善型产品供应增加:110-130㎡产品为供应主力,改善型产品占比提升,滨湖区大面积产品集中

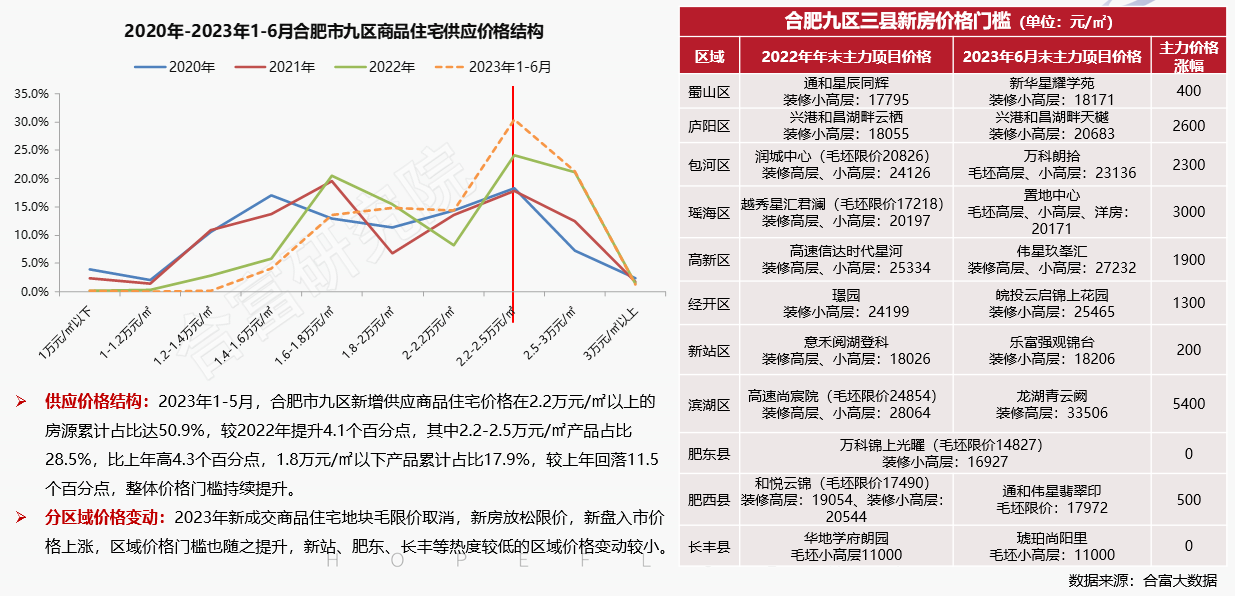

6)新房市场/价格门槛持续提升:2.2万元/㎡以上产品占比过半,新盘价格上涨,多个区域购房门槛持续提升

7)新房市场/区域热度分化:区域市场分化加剧,滨湖、高新等区域热度持续高位,外围区县去化缓慢

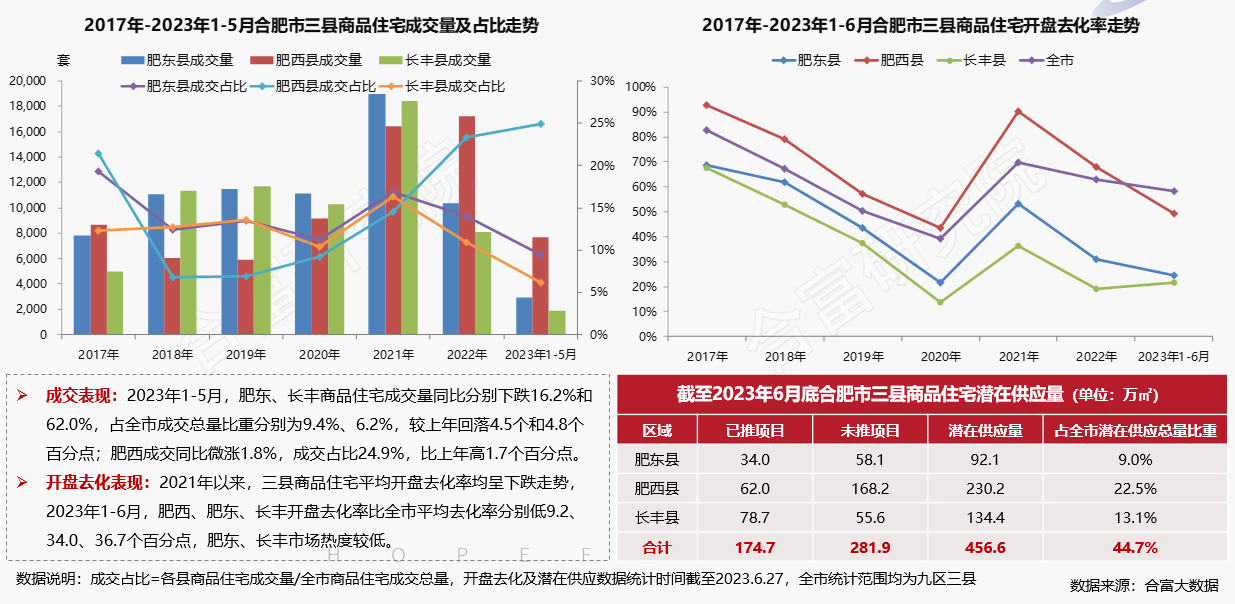

8)新房市场/县域热度较低,后续货量集中:县域平均开盘去化率持续回落,肥西热度相对较高,长丰、肥东流速缓慢

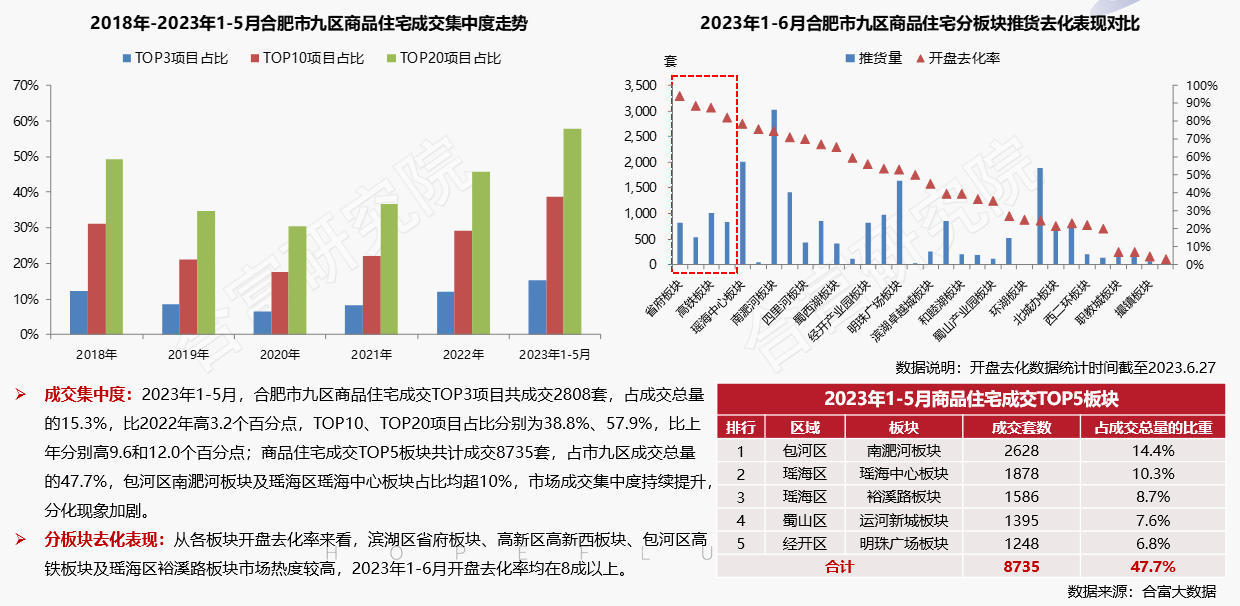

9)新房市场/新房市场/市场集中度提升:TOP20项目成交占比逾五成,整体市场集中度提升,板块间分化现象突出

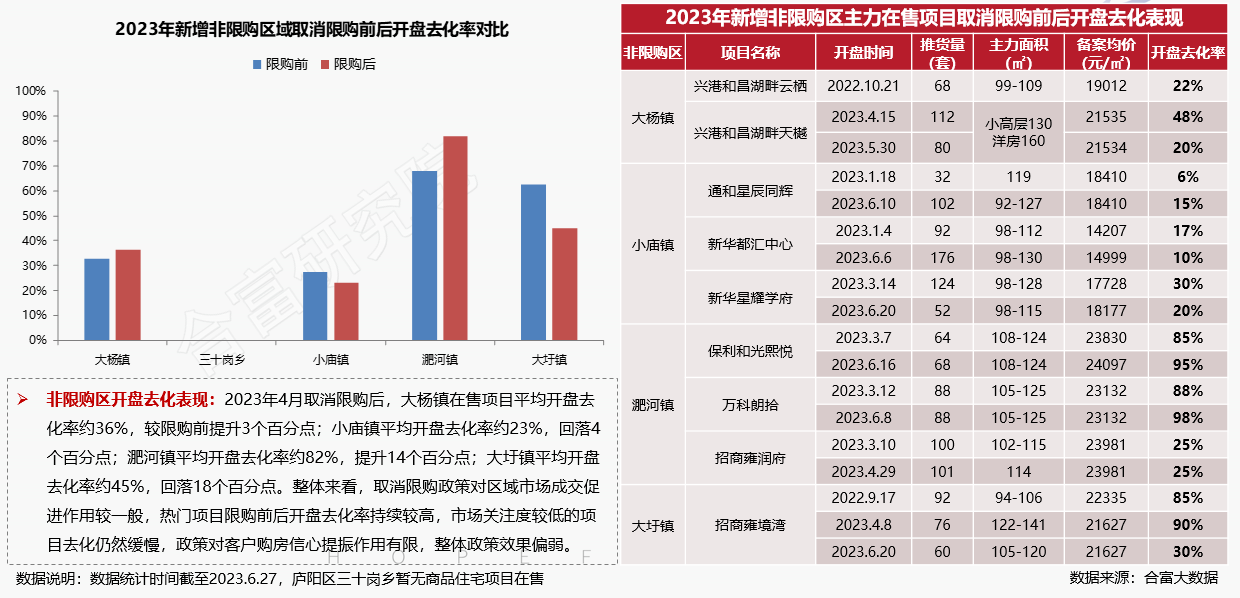

10)新房市场/政策提振作用不明显:客户入市信心不足,政策刺激效果偏弱,非限购区市场成交起色不明显

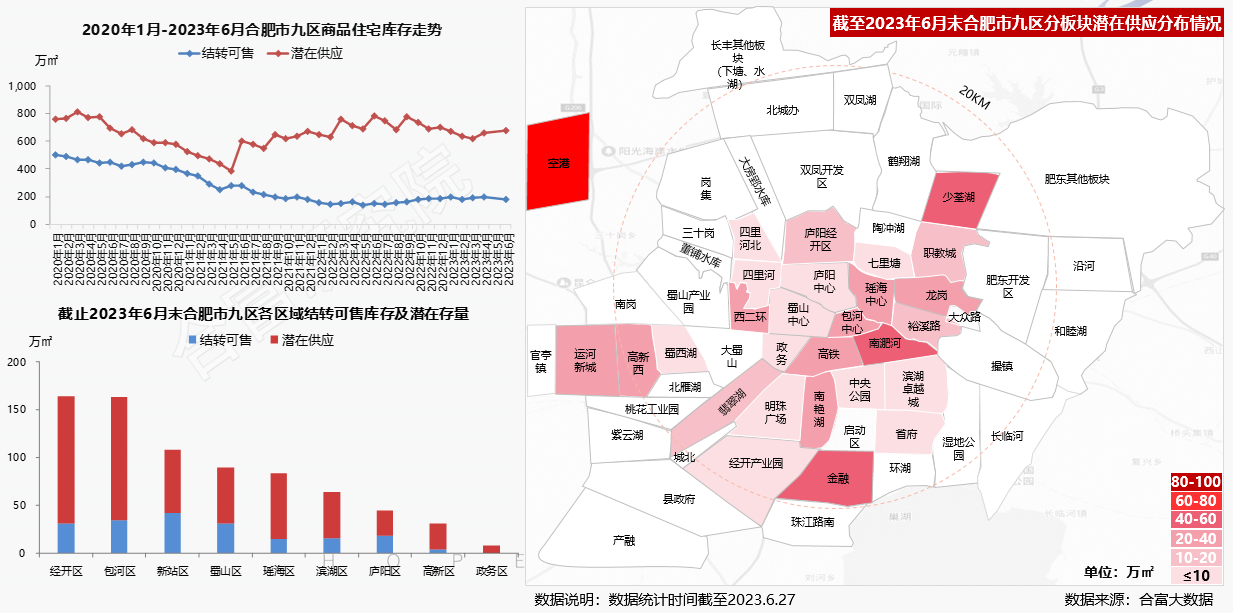

11)新房市场/存量规模持续下滑:市区存量水平持续较低,经开、包河货量较集中,多个区域补货空间充足

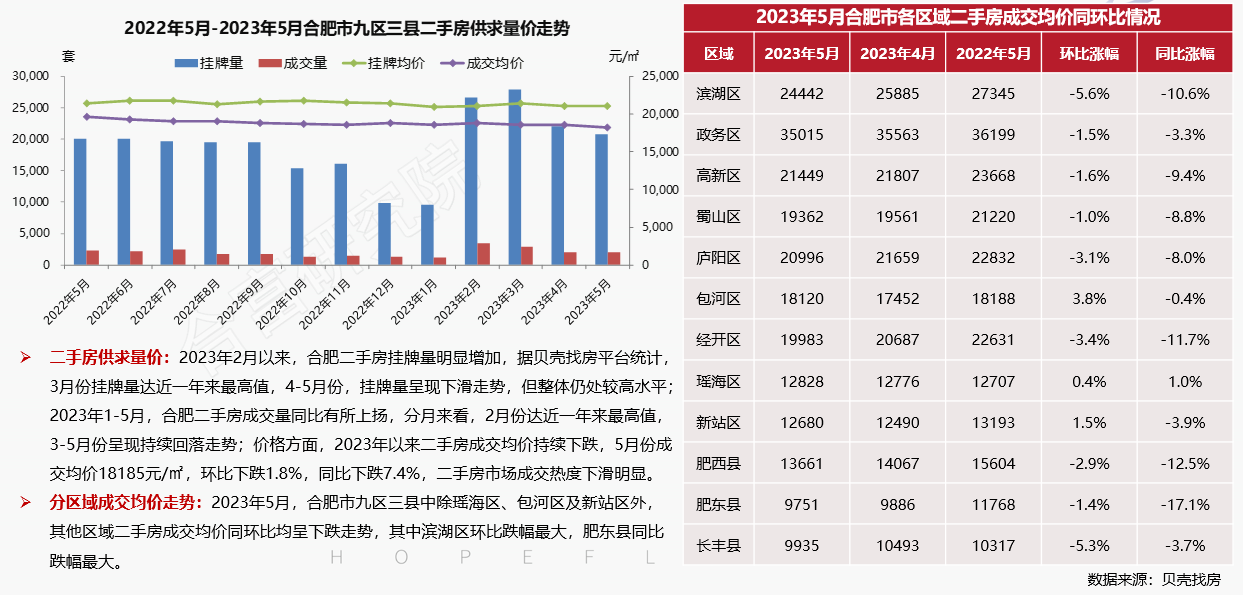

12)二手房市场/成交热度下滑:一季度二手房市场活跃度提升,二季度成交量明显回落,市场预期大幅走低

04 |上半年市场总结 |

1)宏观环境:2023年上半年宏观经济逐步恢复,但仍面临内需不足等多重挑战,经济下行压力仍大,中央定调稳增长、扩需求、防风险,宽货币、宽信用政策延续,加快推动经济复苏,房地产调控持续宽松,多地加大信贷支持力度,优化限制性政策,刺激市场需求释放。

2)行业发展:上半年房地产整体市场持续下行,房企融资环境尚未明显改善,投资意愿较低,开发投资同比跌幅持续扩大,居民消费需求疲软,客户入市信心不足,全国商品房销售面积仍处负增长区间,各线城市分化现象加剧,当前市场持续修复动能偏弱,行业全面复苏仍需时日。

3)安徽市场:上半年全省土地市场活跃度较低,供求规模大幅回落,新房整体成交仍较低迷,合肥市场整体预期较高,市场活跃度相对较高,市场分化形势进一步加剧,地市市场发展形势仍较严峻,多地出台支持性购房政策,但整体政策效应不明显,市场信心仍有待修复提振。

_______________end_______________

END

56

56 邦邻找房内容免责声明

邦邻找房内容免责声明此信息来自地产观察团,版权归原作者,转载此文目的出于传递更多信息,并不代表赞同其观点或证实其描述。文章内容仅供参考。如本网站转载的作品涉及版权问题,请与本网站联系进行删除处理(applets@hopechina.com)

- 违法和不良信息举报电话:020-38881983

- 违法和不良信息举报邮箱:gdzyhr@ihk.cn

- 涉未成人举报电话:020-38881983

- 涉未成人举报邮箱:gdzyhr@ihk.cn

粤公网安备 44010602011256号

粤公网安备 44010602011256号