月供压力能降25%以上,合法薅银行羊毛的机会来了!

广州保来2022-08-177月人民币贷款增加6790亿元,同比少增4042亿元。

其中,住户部门中长期贷款(一般指房贷)增加1486亿元,而去年7月是增加3974亿元。

保来君问过身边想按揭买房的朋友,迟迟不敢出手的原因。

大多都说是担心接下来疫情影响,每月供楼压力太重的话,一旦有什么变故就很难有回旋的余地了。

反倒是保来君常常被问到,究竟有没有办法可以尽量减轻月供压力。

保来君最近发现有银行推出了一款按揭新产品。

与传统按揭产品相比,月供压力能减轻多达25%以上。

能省多少

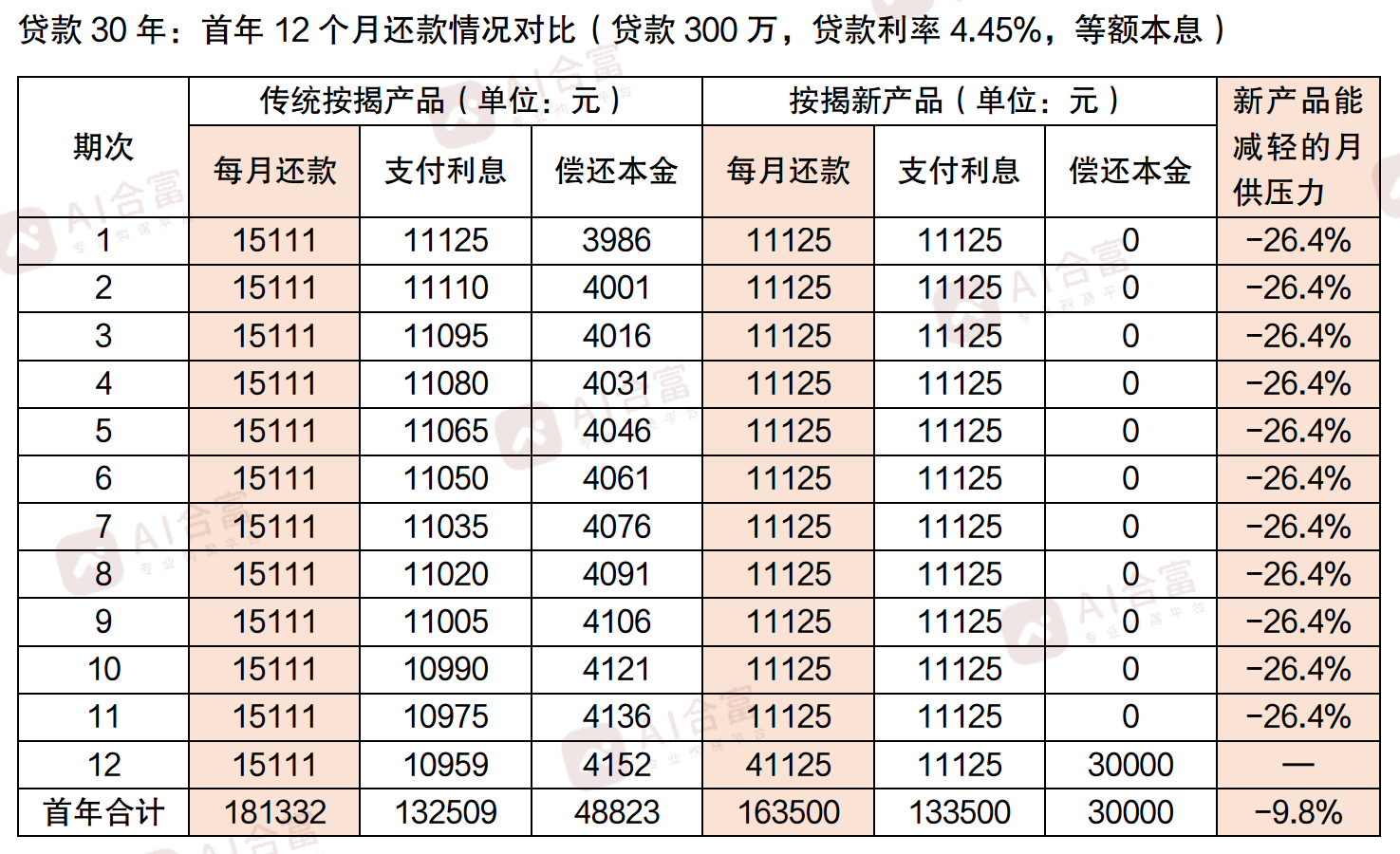

为了方便说明,以贷款300万,贷款期30年,贷款利率4.45%,等额本息方式为例,看看新产品与大家熟知的传统按揭产品在首年月供款之间的差距。

从首年供楼情况来看,不用偿还本金的月份,新产品每月供款额比传统按揭产品减少约26.4%。

而首年12个月本息合计,新产品比传统按揭产品减少近2万元支出,差不多抵得上两个月的月供了。

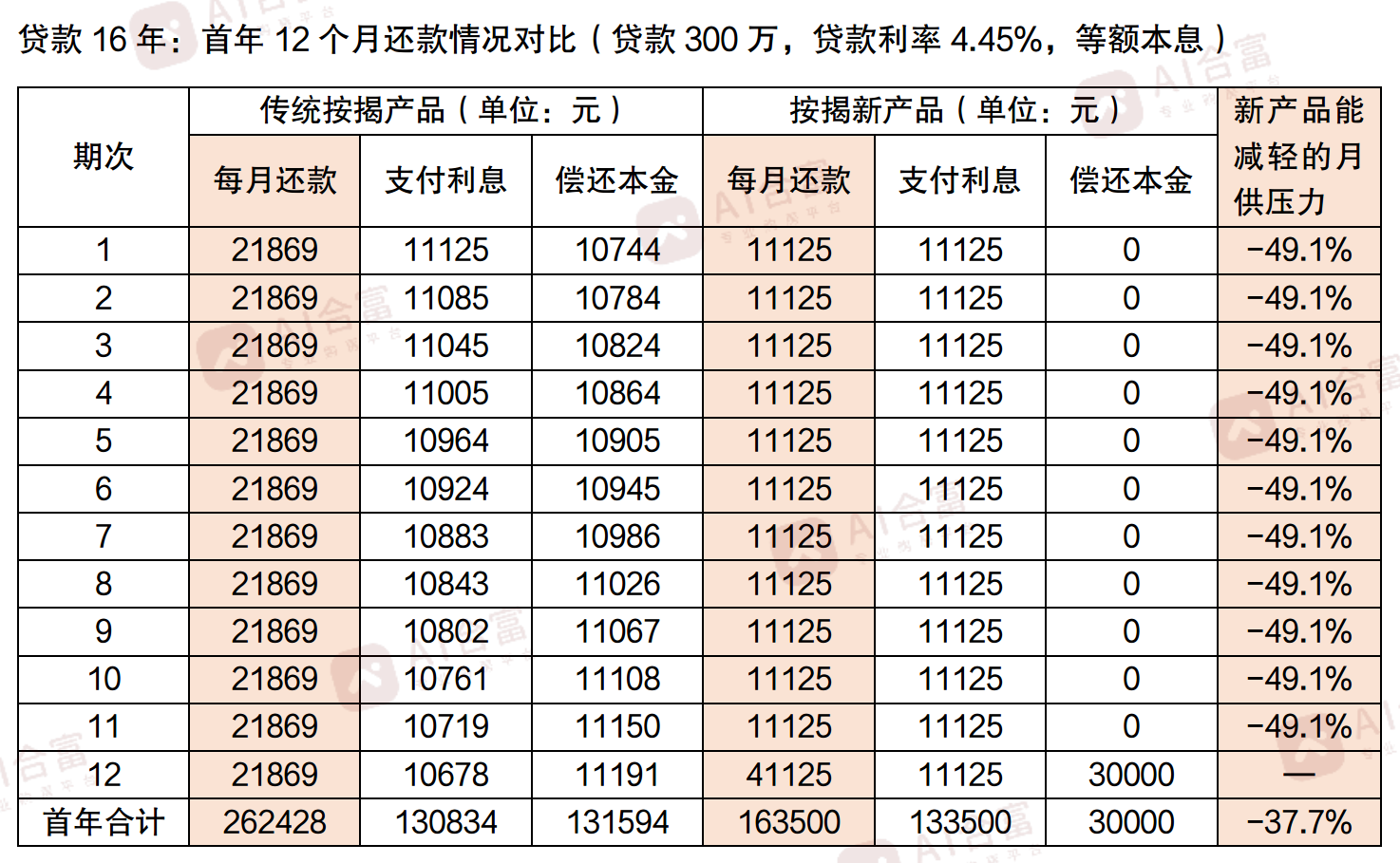

一般来说,贷款年限越短,传统按揭产品的月供款额会越多。新产品在月供压力减轻的幅度更明显。

以贷款300万,贷款期16年,贷款利率4.45%,等额本息方式为例。

在首年不用偿还本金的月份,新产品月供款额与传统按揭产品相比,甚至能减少近50%。

而首年12个月本息合计方面,新产品比传统按揭产品减少近10万元支出。

适合哪些人士申请

在疫情反复零星爆发的当下,动态清零措施能让疫情快速被控制住。新产品在不用偿还本金的月份,月供压力较传统按揭产品要低,能让供楼人士有一定余钱应对突然而至的变故,适合可能受疫情短暂影响收入的申贷人士。

由于新产品是采取每年年底偿还一定比例本金的模式,因此,也较为适合在年底有大额年终奖收入的人士申请。

此外,如果计划在日后换房的话,也可了解一下新产品是否适合。毕竟新产品是按照不同贷款年限,分阶段偿还不同比例本金。对于中长期贷款来说,一般前10年需要偿还的本金压力会相对较轻松。

据统计,“卖一买一”改善置换的时间大概在10年左右,因此,计划在未来换房的人士,可考虑申请新产品,实现本金、月供款“双减负”。

哦,补充一点,这款按揭新产品可以提前还贷的。

对按揭新产品感兴趣,想了解您是否符合申贷的条件吗?或者您还想进一步了解,哪一种按揭产品能贴合您的需求?欢迎来电咨询保来理财。

咨询热线

138 2504 0456 谢先生

135 6005 5807 梁先生

19

19 AI合富内容免责声明

AI合富内容免责声明此信息来自广州保来,版权归原作者,转载此文目的出于传递更多信息,并不代表赞同其观点或证实其描述。文章内容仅供参考。如本网站转载的作品涉及版权问题,请与本网站联系进行删除处理(applets@hopechina.com)

- 违法和不良信息举报电话:020-38881983

- 违法和不良信息举报邮箱:gdzyhr@ihk.cn

- 涉未成人举报电话:020-38881983

- 涉未成人举报邮箱:gdzyhr@ihk.cn

粤公网安备 44010602011256号

粤公网安备 44010602011256号