推荐视频

“20年”还是“30年”房贷,哪个划算?

广州保来2022-09-15买房是组成一个家庭的重要部分,不过对于大多数家庭来说想一次性拿出几十万确实有些困难,当然您要是土豪就当我没说。

很多人掏空了家底才能凑够首付的钱,就更不要说全款了。所以贷款是必经之路。

那么问题来了~

贷款买房到底怎么选择贷款年限呢?

是越长越好,还是越短越好?

贷款买房是选20年还是30年更划算?

01

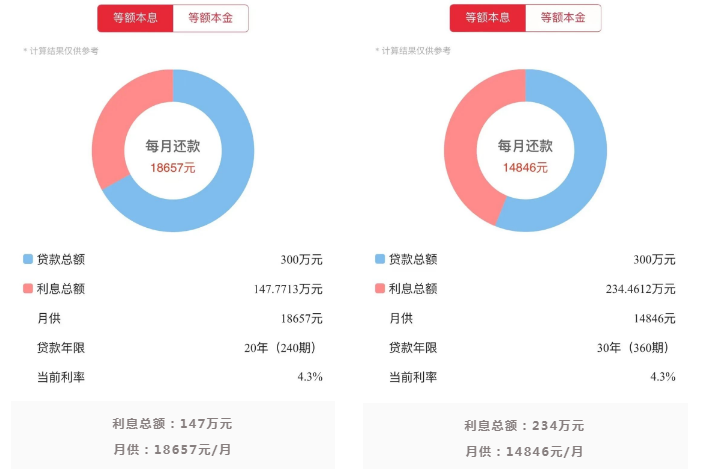

贷款年限越长利息越多

但月供更低

为了更直观好算,我们就以300万的房贷为例,我们就按等额本息的方式还款,商业贷款利率就按最新LPR 4.3%来计算。

看看分30年和20年还清,到底需要付多少利息钱。

虽然从表面上看,选择30年的还款期限,我们支付了更多的利息,但有一个因素我们不得不考虑,那就是因抵御通货膨胀而带来的货币贬值。

02

如何选择适合自己的贷款方式

首选公积金贷款

如果条件允许,公积金贷款额度也够,那肯定优先公积金贷款。就公积金贷款的利率,那是远远低于房贷利率的,划算!

生活压力偏大,贷款30年

对于一些工作年限较短,暂时月收入还不太高,生活压力相对较大的人群。要买房的话,考虑到生活质量不受太大的影响,还是选择贷款30年吧。虽然,看起来利息会高很多,但是你每个月月供却低很多。

月收入不错,贷款20年

有一部分人家庭收入其实还可以,完全可以承受高一点的月供。那么就可以考虑贷款20年,甚至更短的年限,这样支付的利息就会少一部分。

想知道哪种贷款方式和哪个贷款年限适合您?

欢迎来电咨询保来理财~

联系方式

谢先生

138 2504 0456

梁先生

135 6005 5807

你可能感兴趣

- 合富Live300|利好大礼包到货,入市不再犹豫合富Live300|利好大礼包到货,入市不再犹豫合富live30023小时前

109

109 - 重磅利好刺激 多地楼市回暖重磅利好刺激 多地楼市回暖合富live3002024-10-15292

- (2024年10月7日-2024年10月13日)住宅成交631套,环比上升263%(2024年10月7日-2024年10月13日)住宅成交631套,环比上升263%楼市观察2024-10-15118

- 金秋十月,广州楼市火热开局金秋十月,广州楼市火热开局合富live3002024-10-11723

- 合富Live300|假期促楼市成交合富Live300|假期促楼市成交合富live3002024-10-11668

AI合富内容免责声明

AI合富内容免责声明此信息来自广州保来,版权归原作者,转载此文目的出于传递更多信息,并不代表赞同其观点或证实其描述。文章内容仅供参考。如本网站转载的作品涉及版权问题,请与本网站联系进行删除处理(applets@hopechina.com)

AI合富房产网,专业购房服务平台,聚合市场一线动态、全城房源及优惠,整合丰富线下服务资源,提供全流程、全方位的导购服务。买房第一步,上AI合富。

网站地图热门城市楼盘

- 违法和不良信息举报电话:020-38881983

- 违法和不良信息举报邮箱:gdzyhr@ihk.cn

- 涉未成人举报电话:020-38881983

- 涉未成人举报邮箱:gdzyhr@ihk.cn

Copyright © 广州合富科技有限公司版权所有 粤ICP备10201223号  粤公网安备 44010602011256号

粤公网安备 44010602011256号

粤公网安备 44010602011256号