8月月报丨山止川行 风禾尽起

地产观察团2024-09-05

当前宏观经济运行总体平稳,但内需不足、房地产拖累等问题仍较突出,中央强调以提振消费为重点扩大国内需求,住建部明确从理念、体系、制度和要素配置等方面加快构建房地产发展新模式,实现房地产市场高质量发展。现阶段全国房地产市场仍处调整转型阶段,行业多项指标持续负增长,房企开发信心不足,土储规模持续缩量,8月合肥土地供求规模回落明显,地市土地市场整体成交热度持续低位,行业传统销售淡季叠加高温天气影响,客户看房意愿较弱,房企推售节奏放缓,全省住宅供求规模环比下滑,随着“金九银十”的到来,新房供应节奏预期加快,市场供需两端或将有所恢复。

注:受篇幅限制,具体数据部分和完整案例分析均未放在本文中,如有需要,请联系合富研究院,谢谢!

No.

01

宏观背景回顾:住建部再提房屋养老金制度,全国商品房销量跌幅收窄,行业整体下行态势持续

01 |政策环境 |

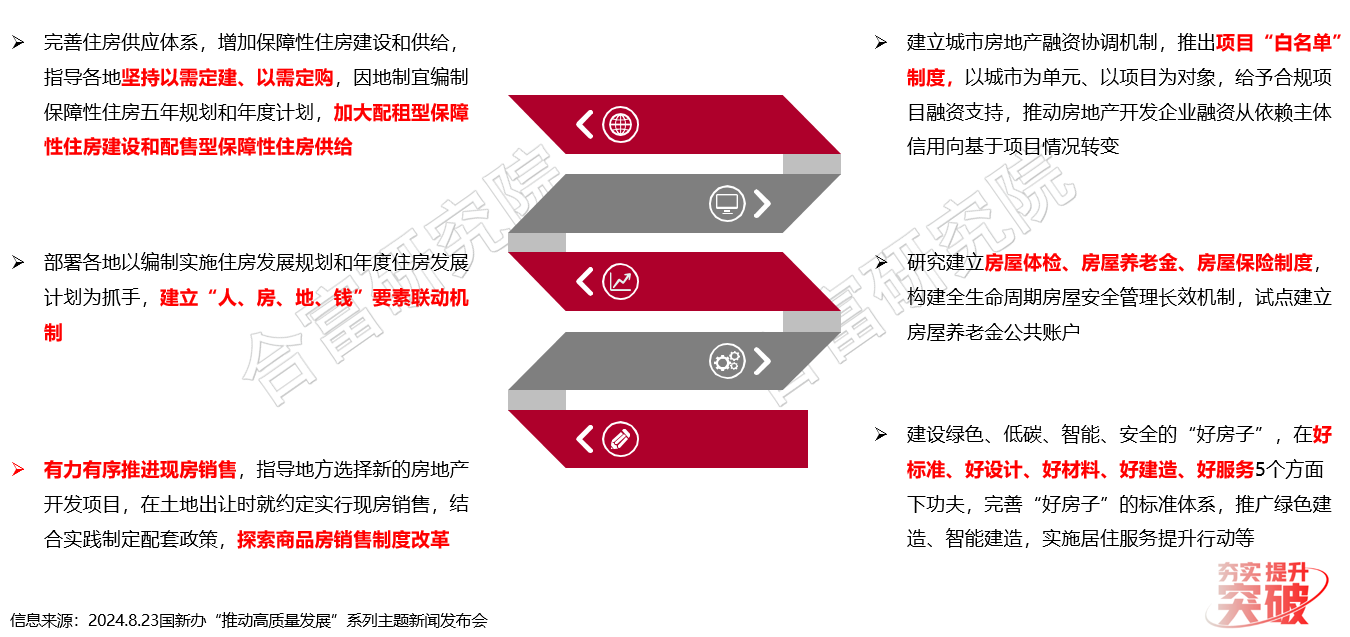

1)中央层面/:住建部全面推进六项重点工作,加快构建房地产发展新模式,实现房地产高质量发展

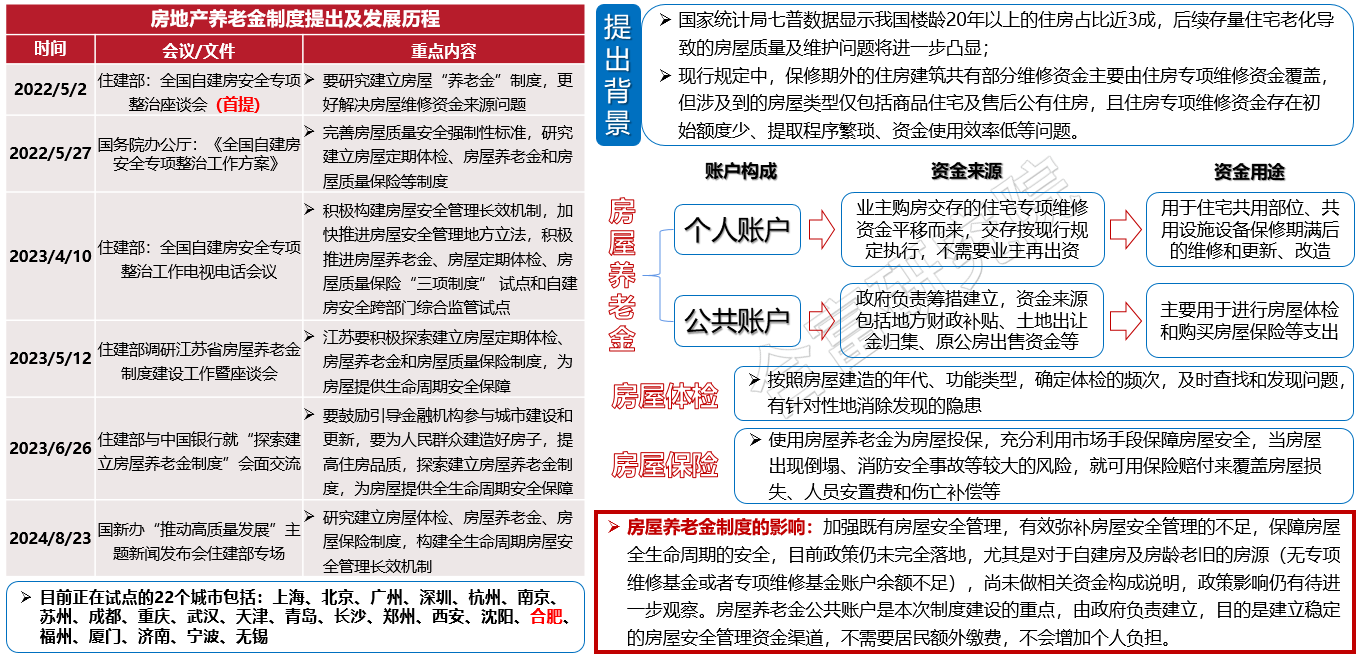

2)中央层面/房屋养老金制度:住建部提出研究建立房屋养老金等三项制度,构建全生命周期房屋安全管理长效机制

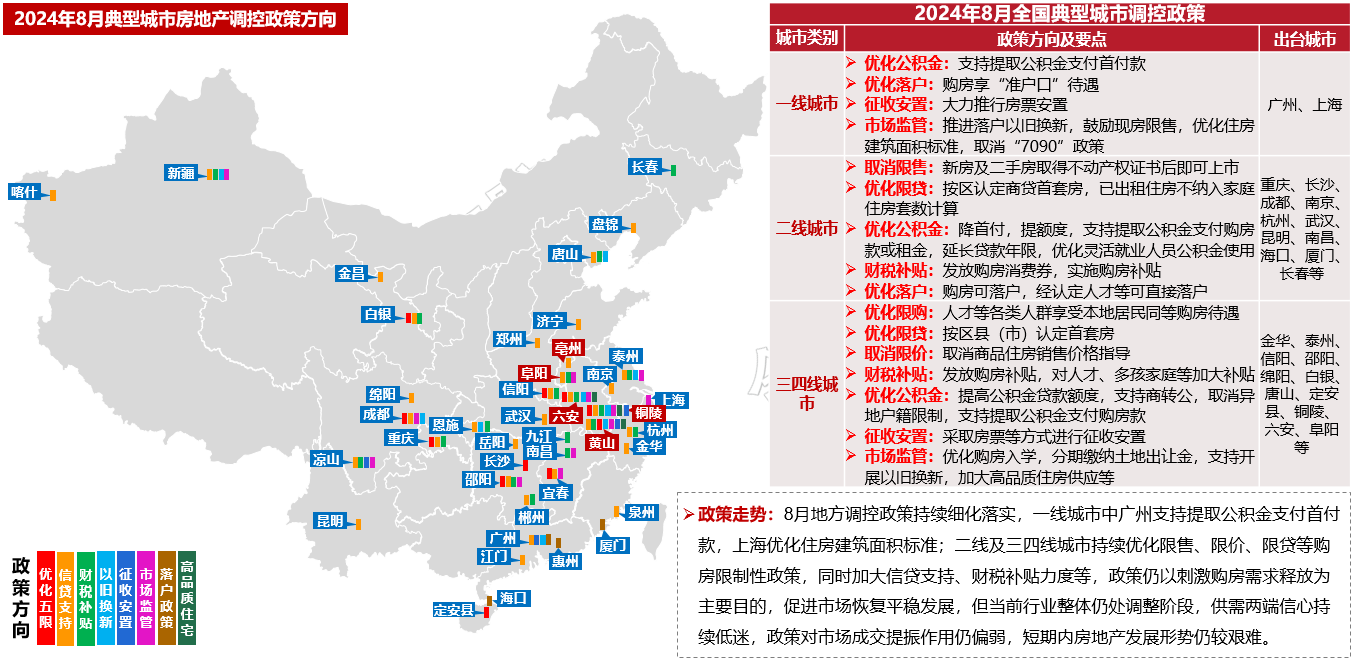

3)地方层面:地方楼市调控环境持续宽松,各地政策仍以刺激购房需求为主,促进市场恢复平稳发展

02 |经济及房地产宏观指标 |

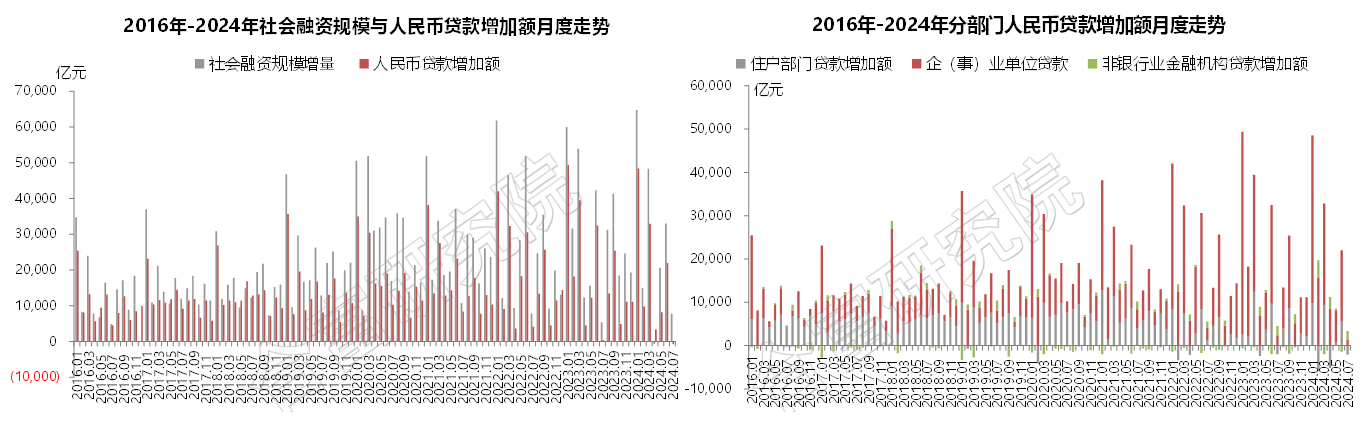

1)社融规模及人民币贷款增量:政府债券融资提速,新增社融同比多增,实体融资需求增长乏力,新增信贷规模转负

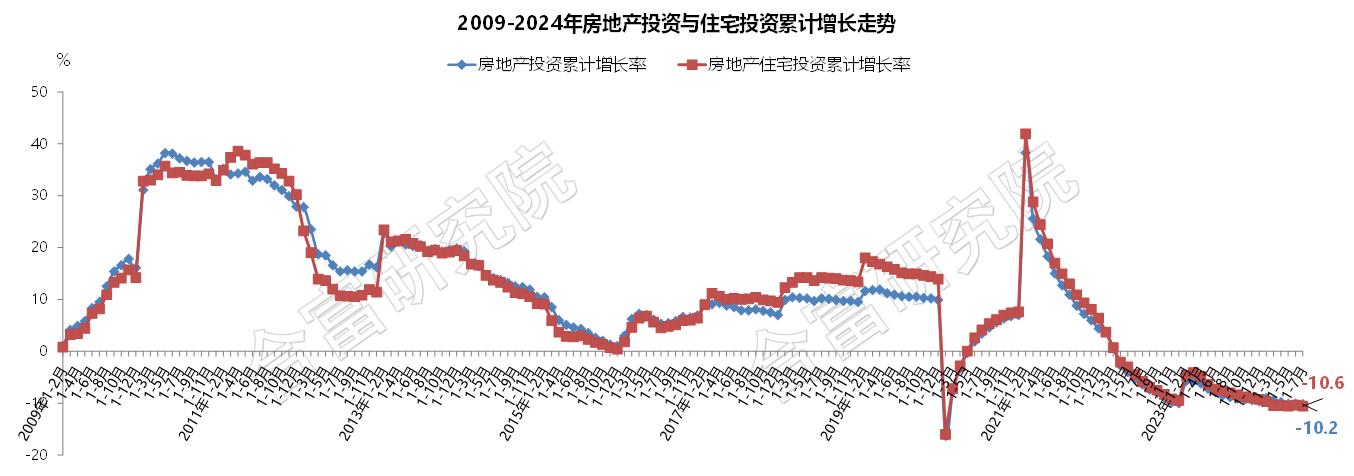

2)房地产及住宅投资:房地产开发投资同比跌幅持续扩大,房企开发信心仍较低迷,行业向好预期较低

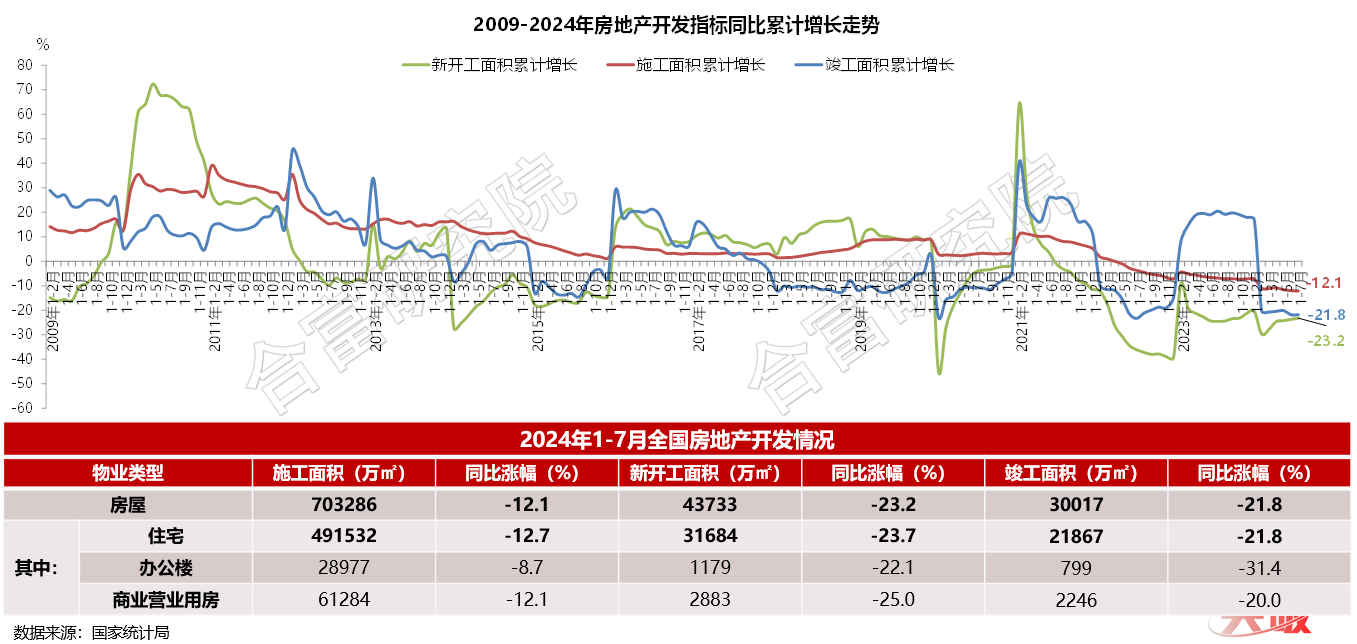

3)开发指标:新开工面积跌幅略有收窄,各项开发指标延续下行态势,房地产整体开发热度仍较低

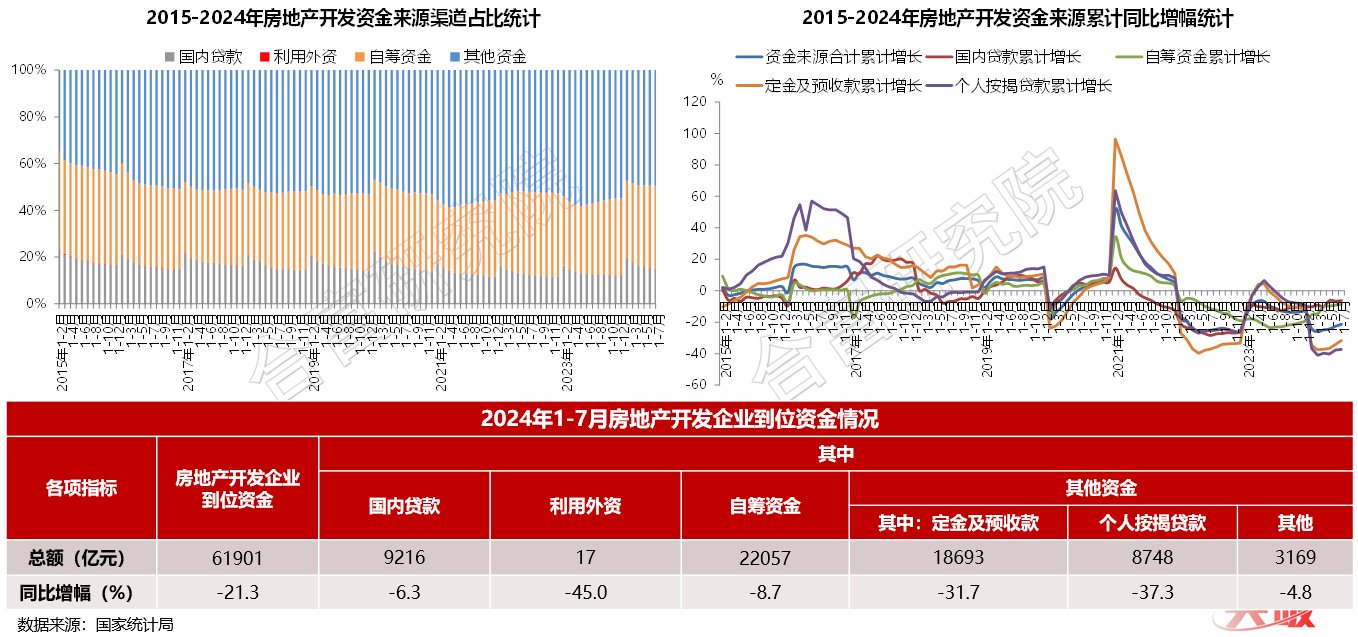

4)房企资金来源:各项资金来源跌幅有所收窄,房企到位资金总量同比仍下跌,行业资金面整体压力不减

03 |全国市场形势 |

1)土地购置情况/城市群:各城市群房企拿地金额全线下跌,长三角及京津冀仍为布局重点,国央企土储相对积极

2)土地购置情况/典型城市:典型城市土地出让金普遍下跌,热点城市优质地块高溢价成交,土市热度分化现象加剧

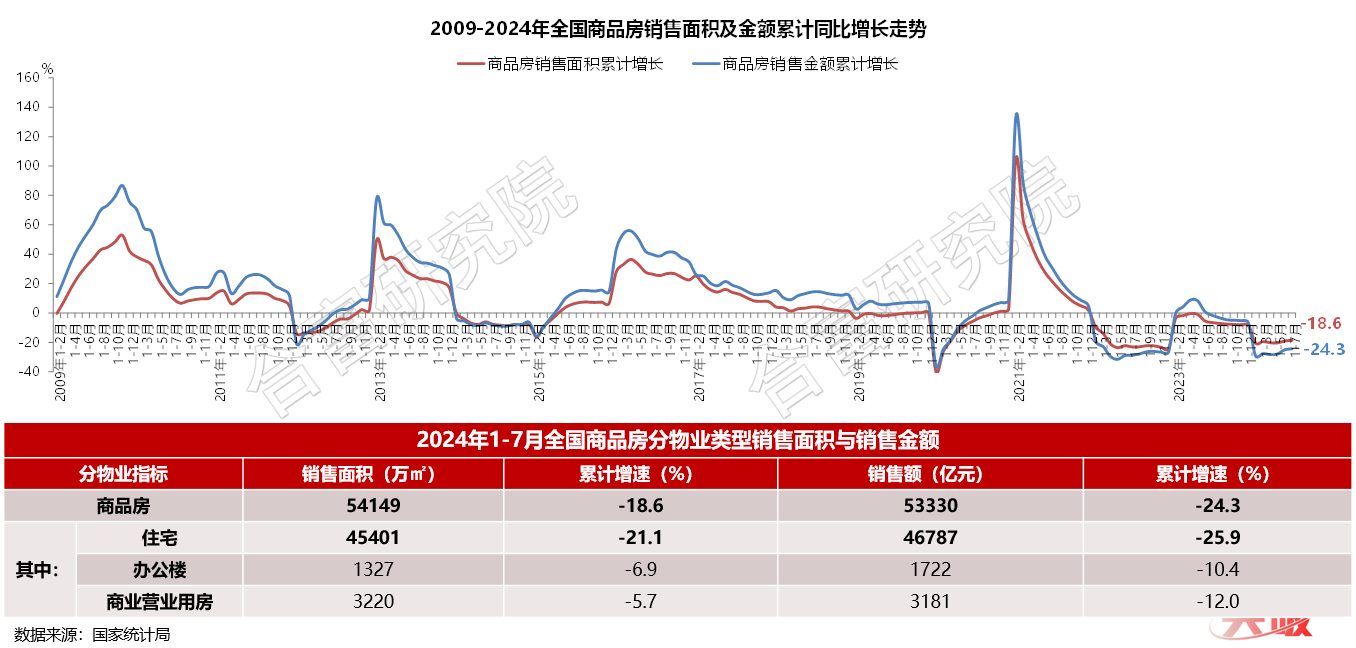

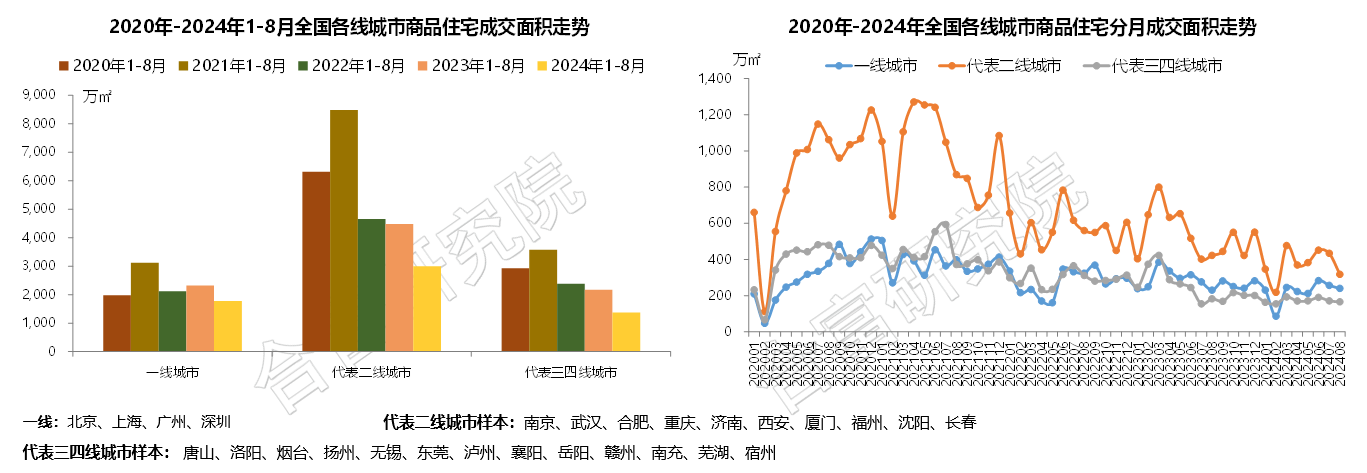

3)全国商品房销量:全国商品房销量跌幅有所收窄,整体市场容量仍处收缩状态,行业发展形势仍较艰难

4)各级城市住宅销量:高温天气等因素影响,各线城市单月销量环比持续下滑,新房市场整体去化节奏缓慢

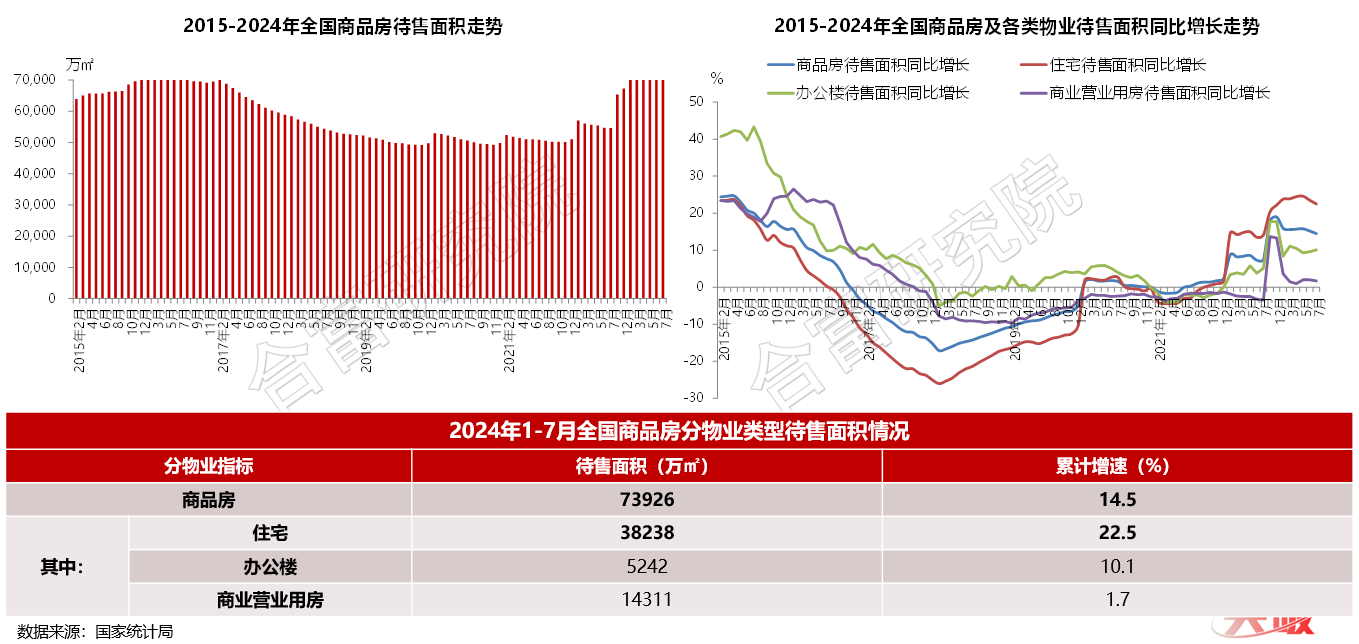

5)全国商品房待售情况:全国商品房库存量达近十年最高点,行业开发节奏放缓,库存增幅呈回落趋势

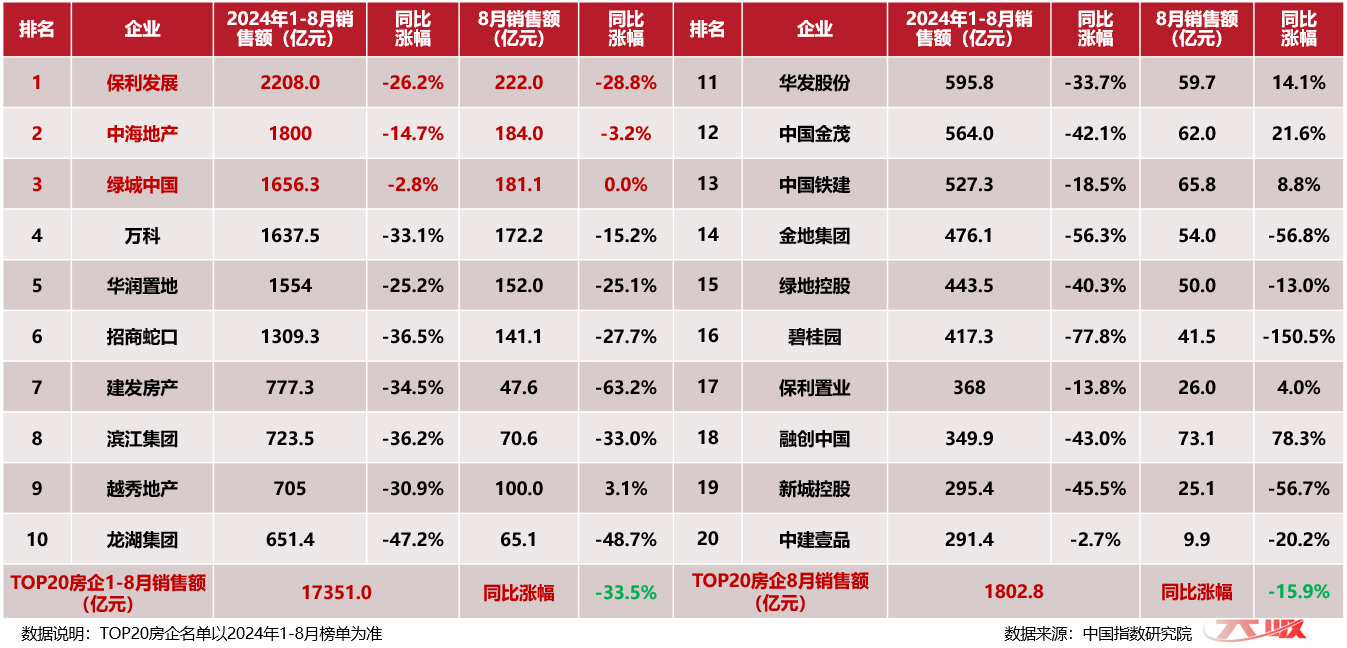

6)20强房企业绩:1-8月TOP20房企销售业绩同比全面下滑,8月业绩跌幅收窄,整体销售形势仍较严峻

04 |宏观背景小结 |

1)政策环境:住建部再提加快构建房地产发展新模式,重点部署加大保障性住房建设和供给、研究建立房屋养老金制度等工作,推动房地产高质量发展。当前地方调控环境空前宽松,行业供需两端利好政策应出尽出,后续调控将持续细化深化,核心城市限制性政策仍有一定优化空间,各地购房补贴等需求端刺激性政策力度或进一步加大,降低购房门槛,带动市场加快修复。

2)宏观经济:宏观政策加力作用下,生产需求继续恢复,经济运行延续总体平稳、稳中有进的发展态势,但国内有效需求不足、房地产拖累等对经济增长制约仍明显,经济回升向好基础还需进一步巩固,中央强调要以提振消费为重点扩大国内需求,未来将在专项惠民生、促消费政策上发力,随着相关政策的逐步落地显效,市场供需关系有望改善,推动经济持续稳步回升。

3)全国市场:全国房地产市场仍处调整转型阶段,投资、开工、销售等各项指标仍处负增长区间,利好政策提振效果偏弱,行业发展预期尚未明显改善,房企开发意愿不足,客户观望情绪仍浓,叠加高温天气等因素影响,各线城市住宅销量环比下滑,行业整体市场容量持续收缩,当前各项利好政策应出尽出,短期内市场全面复苏难度仍大,房地产整体发展持续承压。

No.

02

合肥市场表现:土地供求规模低位,热门地块竞拍积极;市场销售淡季,新房成交走低

01 |土地市场 |

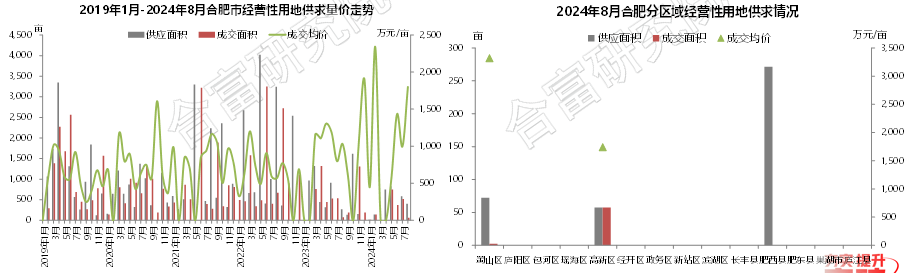

1)月度供求:土市活跃度持续低位,月度供求规模回落明显,高新区热点地块房企竞拍积极

2)8月成交明细:行业整体预期仍未有效改善,土地市场热度偏低,房企对热点地块关注度相对较高

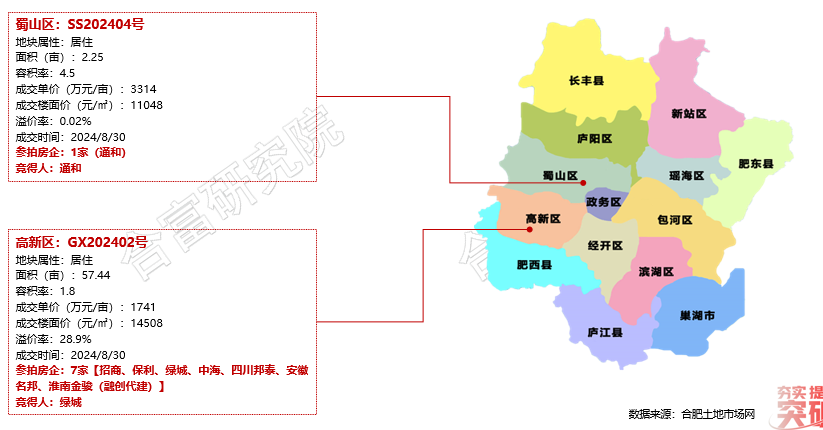

3)典型地块/GX202402号:高新区蜀西湖板块核心地块,优质配套环伺,市场关注度高,房地产市场空间较大

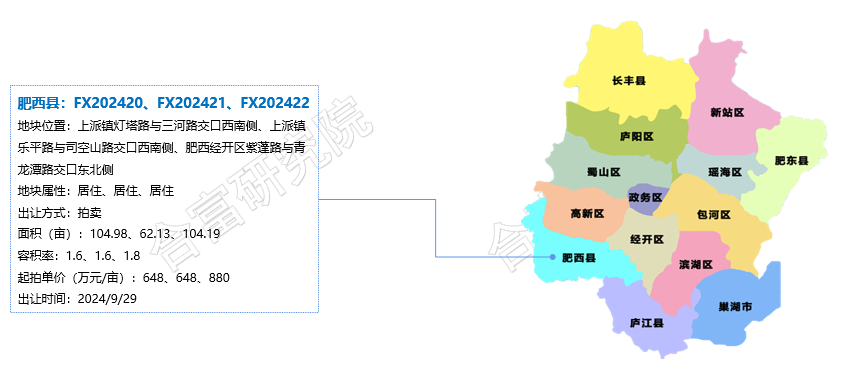

4)土地市场/9月待拍地块:肥西新增供应三宗宅地,分布于城北板块及县政府板块,融城优势明显,开发价值较高

5)典型待拍地块/FX202420、21:两宗地均位于县域重点发展片区,配套快速丰富,板块市场竞争激烈,出让难度较大

6)典型待拍地块/FX202422:地块位于肥西与合肥经开区交汇处,周边配套丰富,融城优势明显,市场价值较高

02 |住宅市场 |

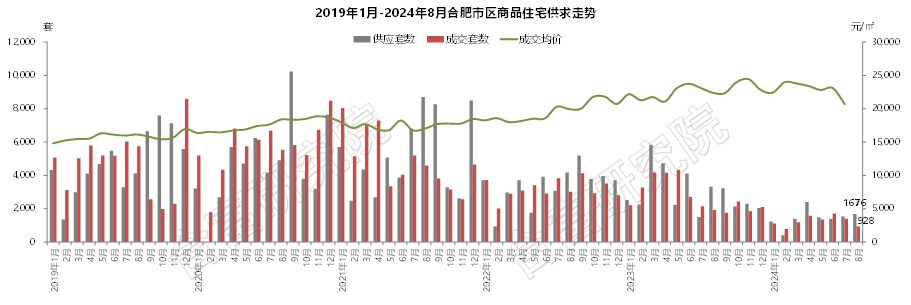

1)月度供求:本月新盘积极入市,新增供应量略有回升,受天气及市场叠加作用,成交量跌破千套

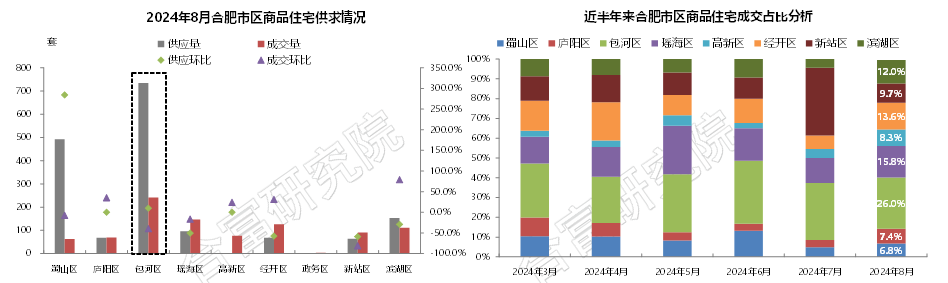

2)区域供求:新盘积极入市,带动区域供应量上涨,各区成交规模均处低位,市场销售形势严峻

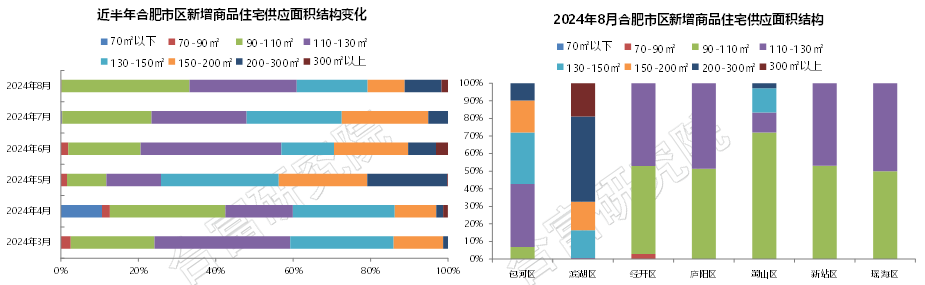

3)供应面积:受供应结构影响,90-130㎡产品占主导,滨湖高端盘集中预售,200㎡以上大幅提升

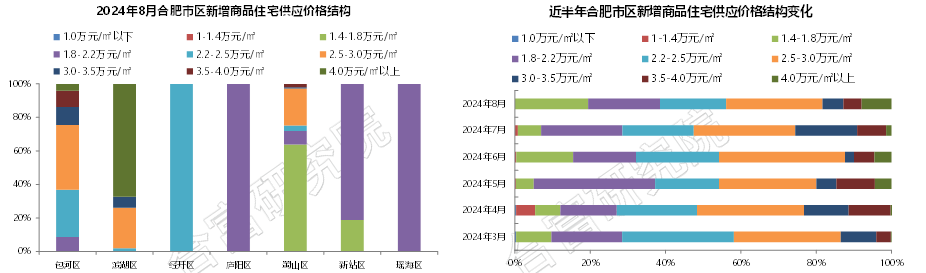

4)供应价格:市区供应均价持续上涨,5.0万元/㎡以上产品首次入市,合肥新房价格梯度更趋明显

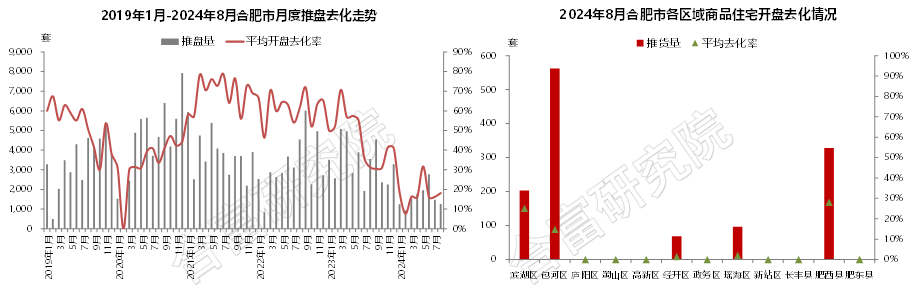

5)推盘表现:市场活跃度低,客户到访意愿不足,推盘量持续下滑,各区域项目去化压力较大

6)8月排行:

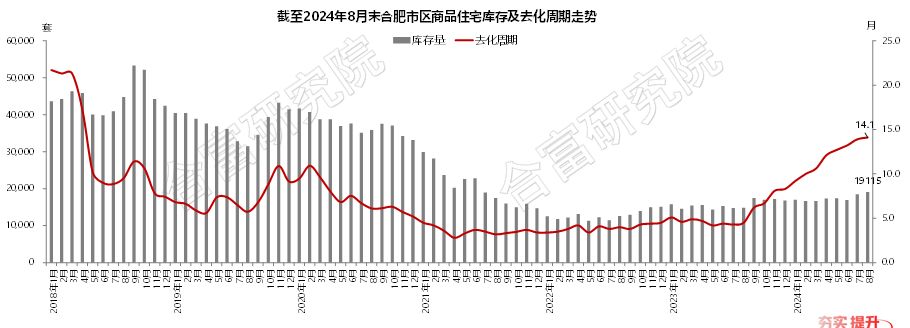

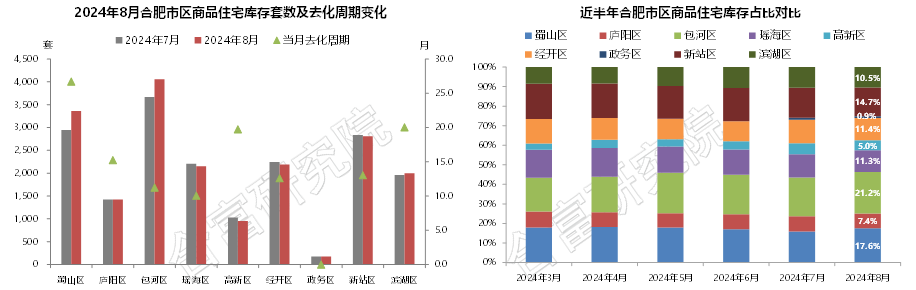

7)库存分析:结转可售环比小幅回升,市场热度较低,新房流速缓慢,去化周期有所延长

8)区域库存:市场整体流速放缓,多区结转可售存量环比上涨,包河、蜀山、新站存量水平居高

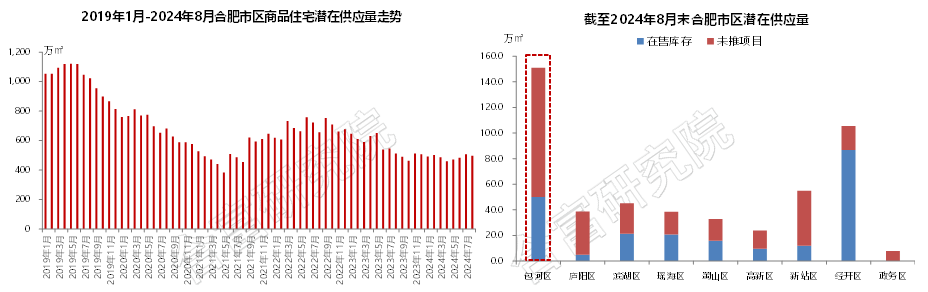

9)潜在供应量:商品住宅新增供货提升,土地成交缓慢,潜在供应环比回落,包河、新站存量较集中

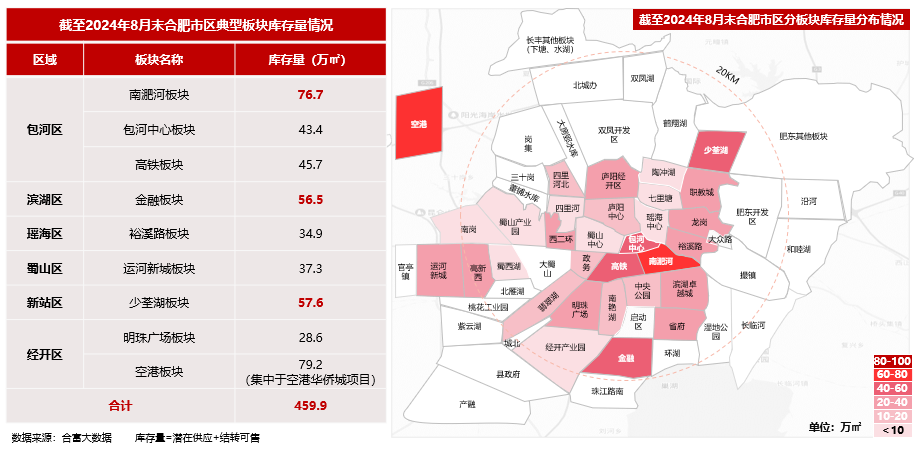

10)分板块库存量:市区总库存量超740万㎡,南淝河、少荃湖及金融板块存量相对集中,竞争形势严峻

03 |市场小结 |

1)土地市场:本月土地市场活跃度较低,供求规模环比均走低,成交端地块分化明显,高新区蜀西湖热门地块多家房企参拍,绿城以高溢价率竞得,外围地块房企关注度低,出让难度大。从土地市场近期走势看,当前出让地块多为各区域热门优质地块,整体地块质素较好,但新房成交仍面临较大压力,房企资金面压力不减,房企对投资风险把控更趋严苛,土地市场短期内仍将维持分化格局。

2)住宅市场:8月正值传统市场淡季,叠加天气炎热因素影响,整体市场活跃度较低,客户看房积极性较弱,案场储客不足,月度成交规模环比下滑,新房开盘去化率不断走低,仅热门区域个别热盘去化较好,多数项目开盘去化率不足一成,整体下行压力仍较大。后期随着新项目的入市,主流项目综合品质将会进一步拔升,市场整体竞争环境将进一步恶化,房企将加大以价换量力度,以抢夺有限的客户资源。

No.

03

地市市场表现:土市整体活跃度回升,淡季房企推新力度减弱,新房供求量仍处较低水平

01 |政策环境 |

1)政策走势:地市持续加大需求端政策支持力度,降低购房门槛,刺激需求释放,提振整体市场活力

02 |土地市场 |

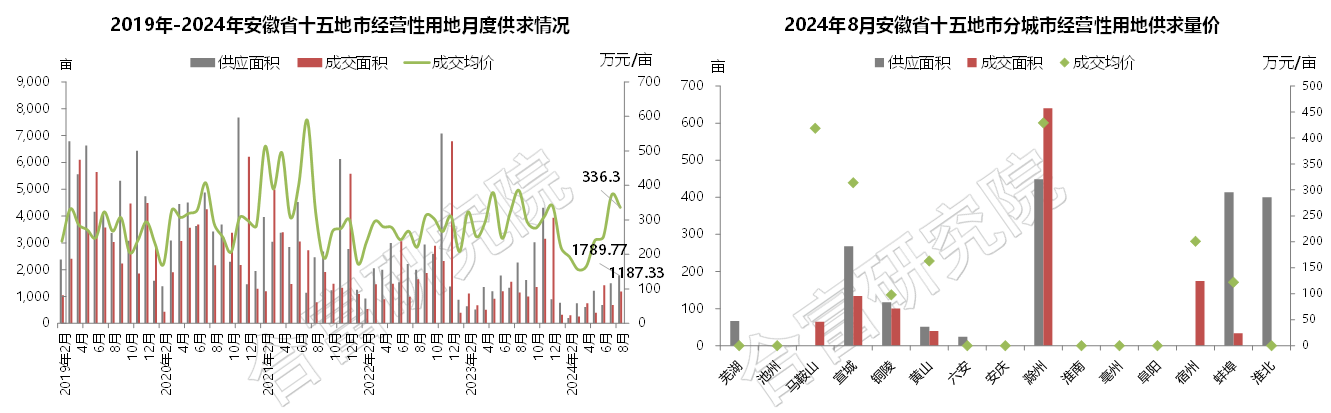

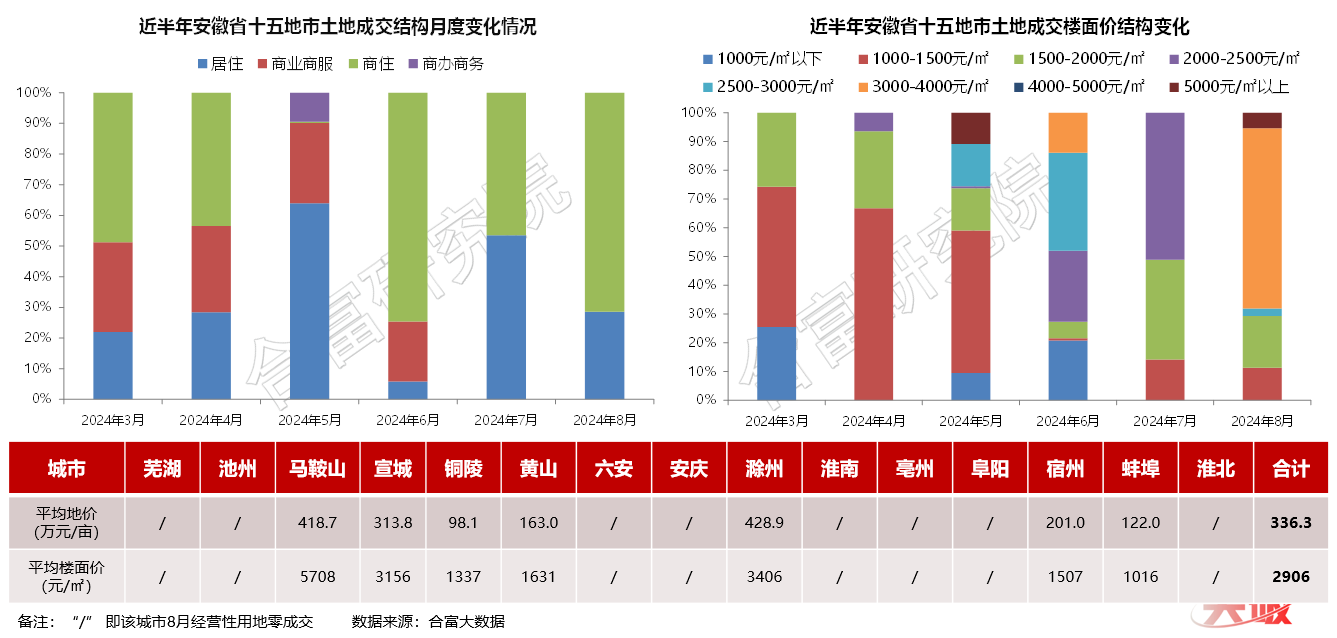

1)月度供求:地市推地节奏持续加快,土地成交量涨价跌,整体成交热度仍低,滁州供求量价领跑

2)成交分析:商住用地为成交主力,受土地成交结构影响,3000-4000元/㎡以上楼面价占比超六成

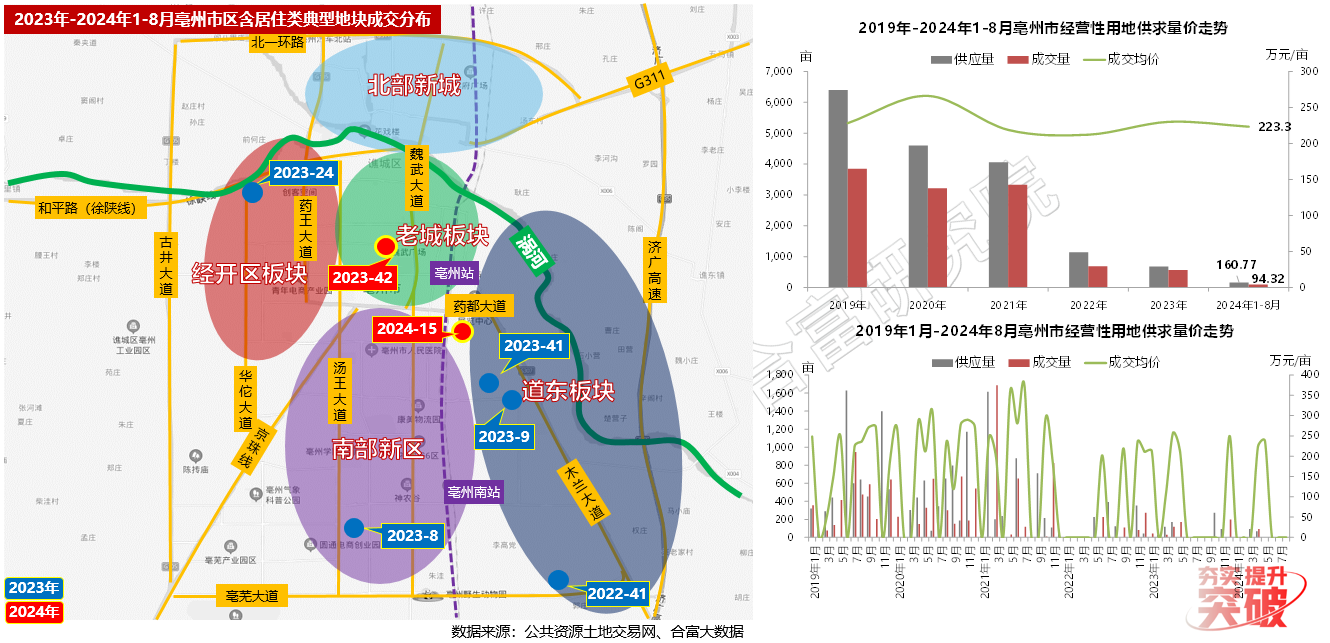

3)土地市场/典型城市/亳州市:新房库存量大,区域推地节奏大幅放缓,年内土地成交量不足百亩,市场活跃度低迷

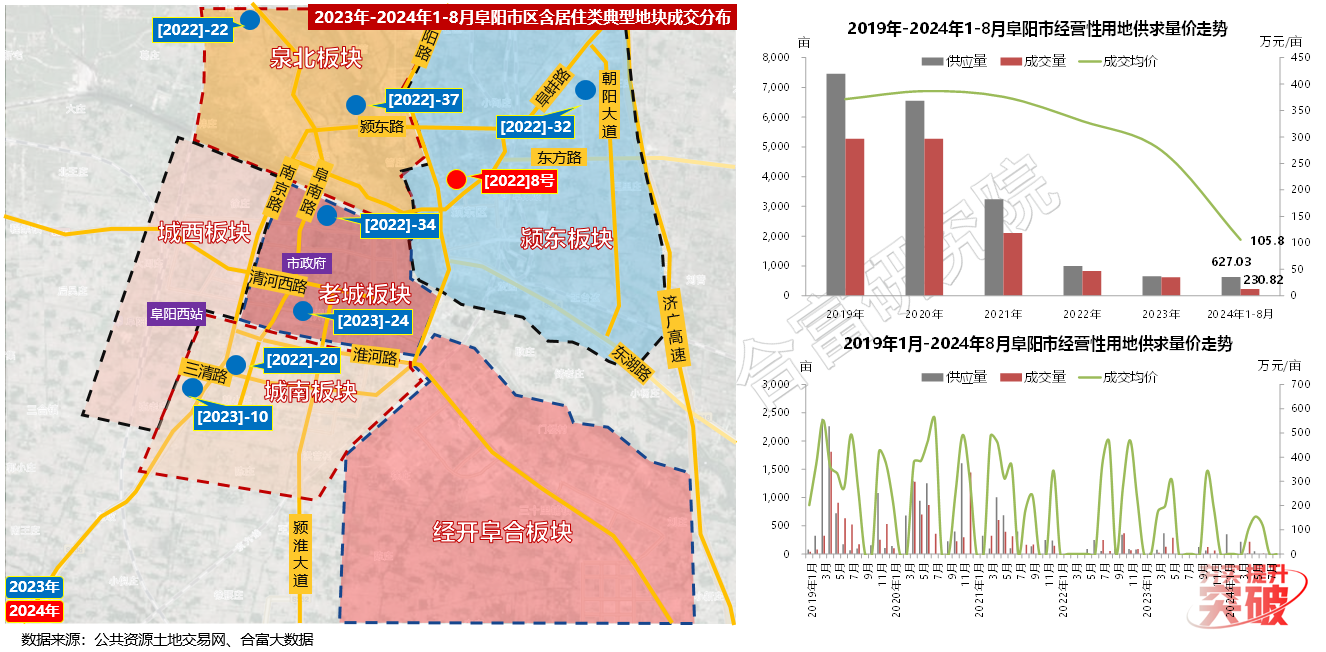

4)土地市场/典型城市/阜阳市:连续两月土地供求双双挂零,区域新房高库存制约下,土市热度短期内回升难度大

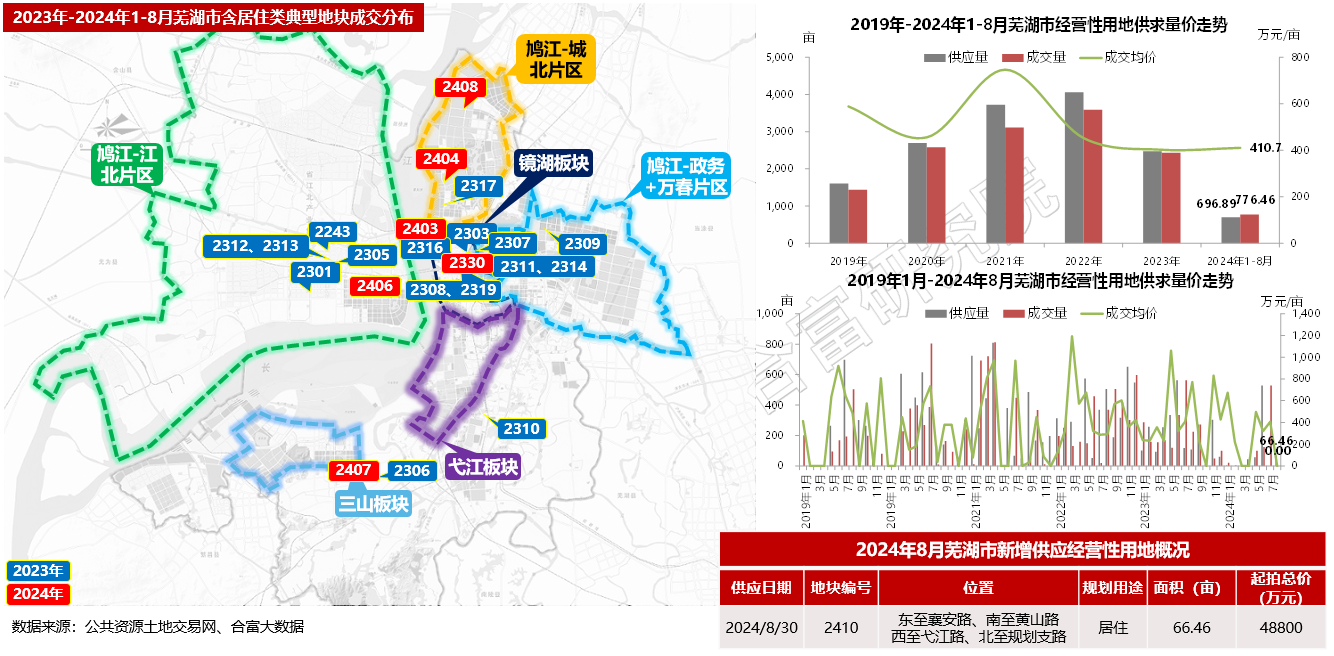

5)土地市场/典型城市/芜湖市:土市整体活跃度有所回落,8月仅新增供应一宗居住用地,无经营性用地成交

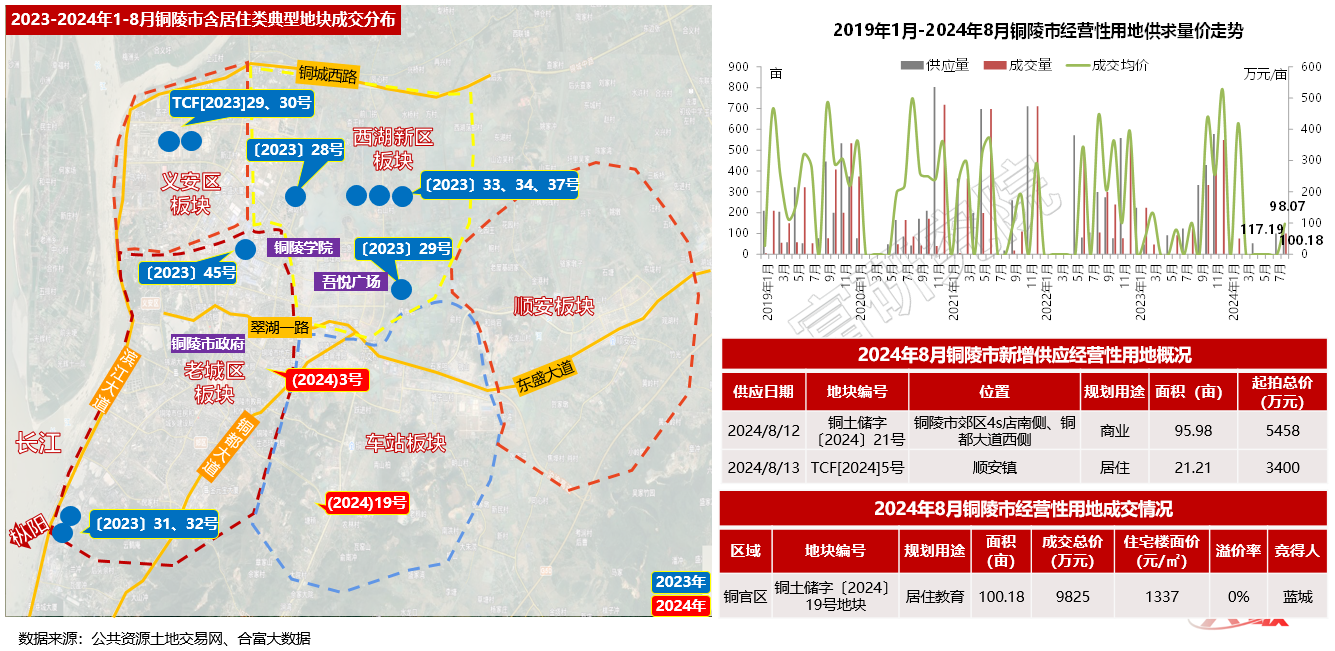

6)土地市场/典型城市/铜陵市:新增供地量环比小幅上扬,蓝城底价竞得铜官区百亩居住地,土地成交热度仍处低位

03 |住宅市场 |

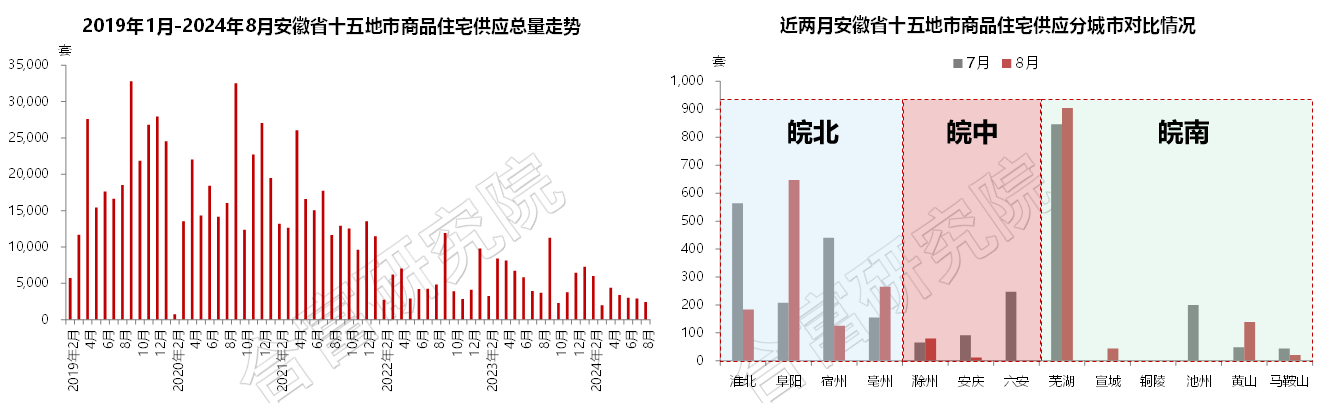

1)新增供应:地市新房持续去库存,房企推新缓慢,新增供应量持续下滑,芜湖、阜阳供货相对积极

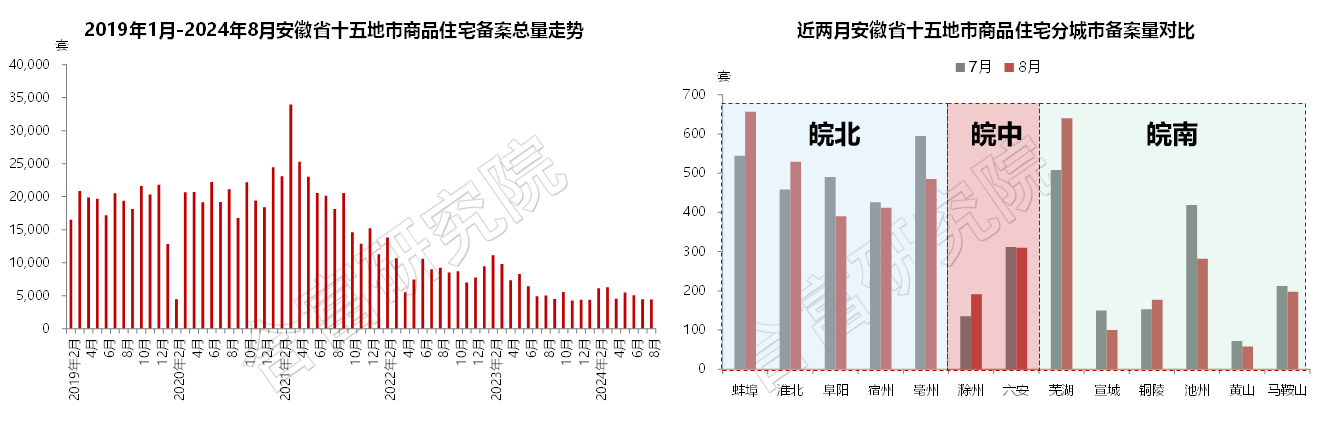

2)月度备案:高温天气影响,地市整体成交量小幅回落,多城备案环比下滑,新房市场销售难度仍大

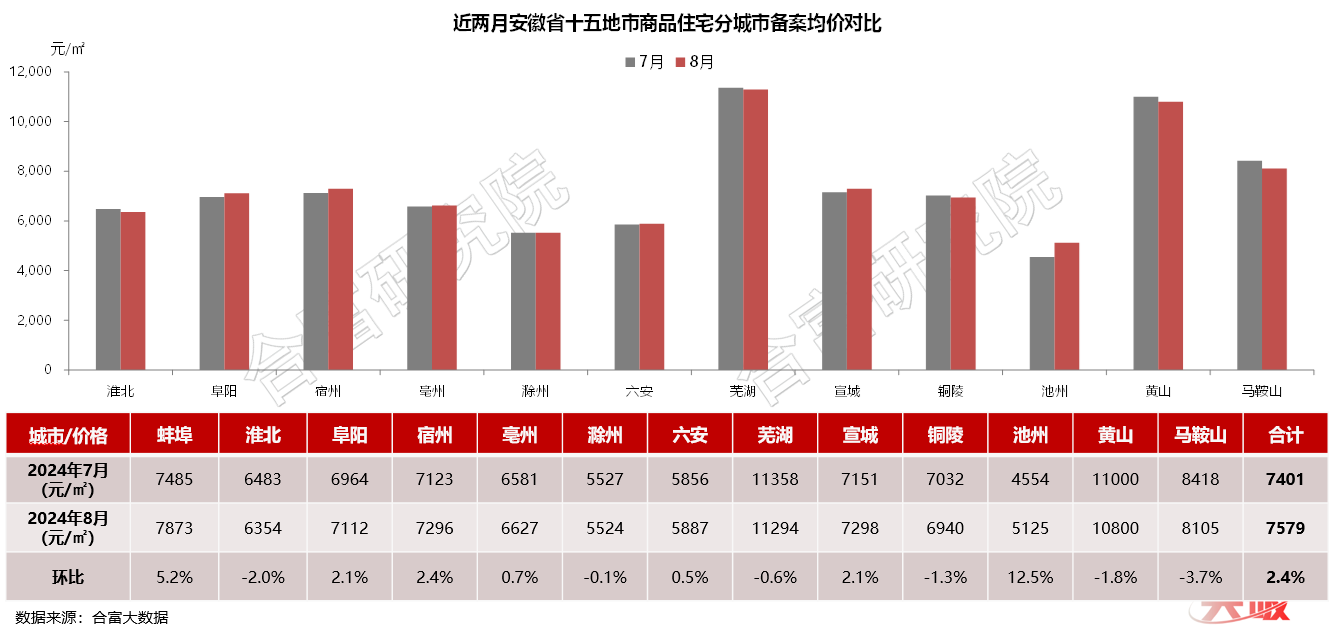

3)月度均价:地市新房市场持续下行,房企延续以价换量策略,整体均价水平呈现低位维稳走势

04 |地市市场小结 |

1)土地市场:8月,地市整体推地节奏加快,单月供地量达年内高点,滁州、蚌埠、淮北等城市供地积极,土地成交量环比涨幅显著,平均地价水平有所回落,本土国企托底现象仍较突出,整体成交热度仍处低位。现阶段地市整体发展形势仍较艰难,新房去库存压力加大,房企土储规模持续收缩,短期内土市将延续低温态势。

2)住宅市场:行业传统淡季,房企推货季节性盘整,8月地市新增供应量持续走低,芜湖、阜阳预售较积极,新房整体去化节奏仍较缓慢,多城备案量环比下滑,地市总体成交规模小幅回落。随着“金九银十”的到来,房企推新节奏加快预期增强,市场供需面预计将有所恢复,但行业预期尚未明显改善,整体市场发展压力仍大。

- 第40周|十一楼市火爆,重点城市成交涨幅显著第40周|十一楼市火爆,重点城市成交涨幅显著AI·楼市大数据2024-10-16

313

313 - 第40周|中央持续加码楼市维稳措施,多城相继取消限制性措施第40周|中央持续加码楼市维稳措施,多城相继取消限制性措施AI·楼市新政2024-10-15441

- 第41周丨安徽省房地产市场周报第41周丨安徽省房地产市场周报地产观察团2024-10-1479

- 第39周|节前数据静淡,合肥成交保持涨势第39周|节前数据静淡,合肥成交保持涨势AI·楼市大数据2024-10-10589

- 三季度报暨9月月报丨岁杪望舒 枝叶扶苏三季度报暨9月月报丨岁杪望舒 枝叶扶苏地产观察团2024-10-09214

AI合富内容免责声明

AI合富内容免责声明此信息来自地产观察团,版权归原作者,转载此文目的出于传递更多信息,并不代表赞同其观点或证实其描述。文章内容仅供参考。如本网站转载的作品涉及版权问题,请与本网站联系进行删除处理(applets@hopechina.com)

- 违法和不良信息举报电话:020-38881983

- 违法和不良信息举报邮箱:gdzyhr@ihk.cn

- 涉未成人举报电话:020-38881983

- 涉未成人举报邮箱:gdzyhr@ihk.cn

粤公网安备 44010602011256号

粤公网安备 44010602011256号