4月月报丨秉要执本 弃旧图新

地产观察团2024-05-07

四月,中央时隔近九年后再提去库存,为楼市定下化解风险,消化存量及优化增量的新基调,地方持续跟进宽松限制性政策,加速出台利好政策,提振市场预期,促进住房消费。全国金融环境持续宽松,但房企资金困境仍未明显缓解。市场方面,全国土地市场及新房市场持续低迷,行业信心仍然不足。安徽楼市政策环境空前宽松,4月政策出台频次少,以优化公积金政策为主;地市市场供求持续低迷,土地及商品房供求均处于低位,“银四”市场成色仍然较差;合肥新房供求量环比延续上涨势头,但整体市场预期回升仍然不足,客户观望情绪较浓,楼市仍然面临困境。后续随着中央新一轮去库存政策在地方持续发酵,整体市场预期有望进一步提振,新房市场热度或将逐步回升。

注:受篇幅限制,具体数据部分和完整案例分析均未放在本文中,如有需要,请联系合富研究院,谢谢!

No.

01

宏观背景回顾:中央提出消存量优增量,土地市场点状高热,商品房销售持续承压

01 |政策环境 |

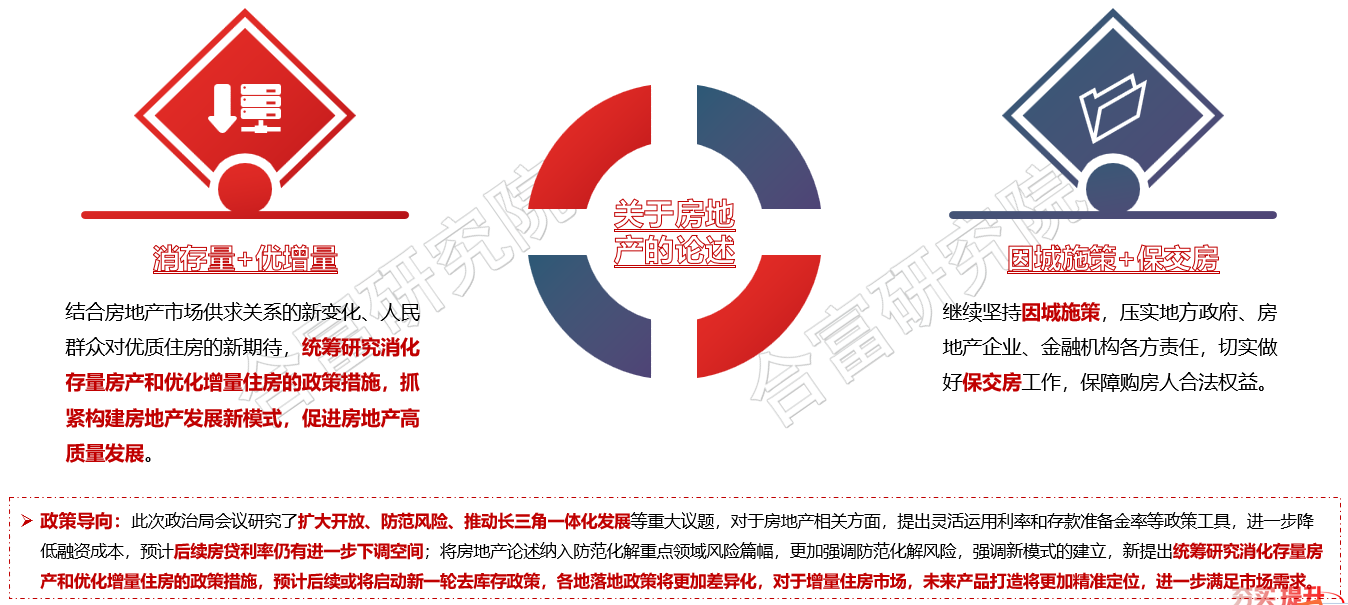

1)政策环境/中央层面:政治局会议强调化风险保交楼,提出消化存量优化增量,新一轮去库存政策将启动

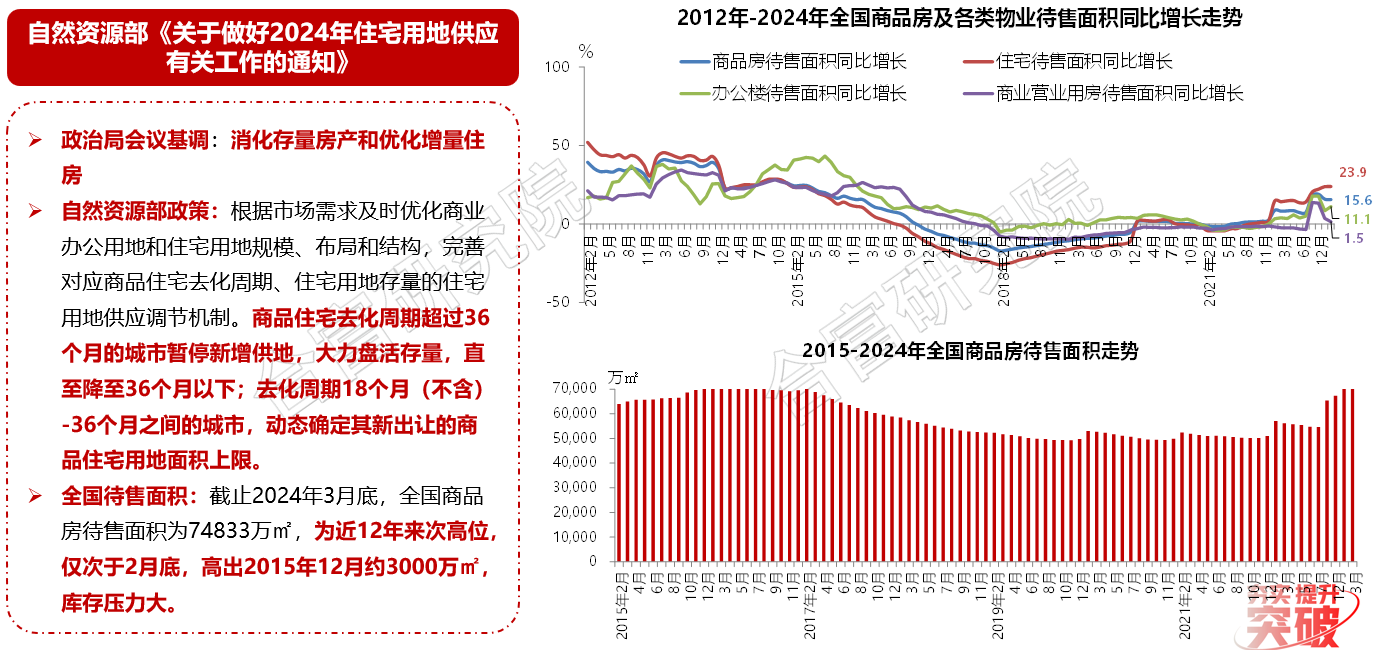

2)政策环境/中央层面/自然资源部:地方土地供应将结合库存现状调整,缓解商品房存量压力,高库存城市供地节奏将放缓

3)政策环境/地方层面:各级城市政策持续宽松,一二线城市限制性政策松绑,以旧换新及购房补贴范围扩大

02 |经济及房地产宏观指标 |

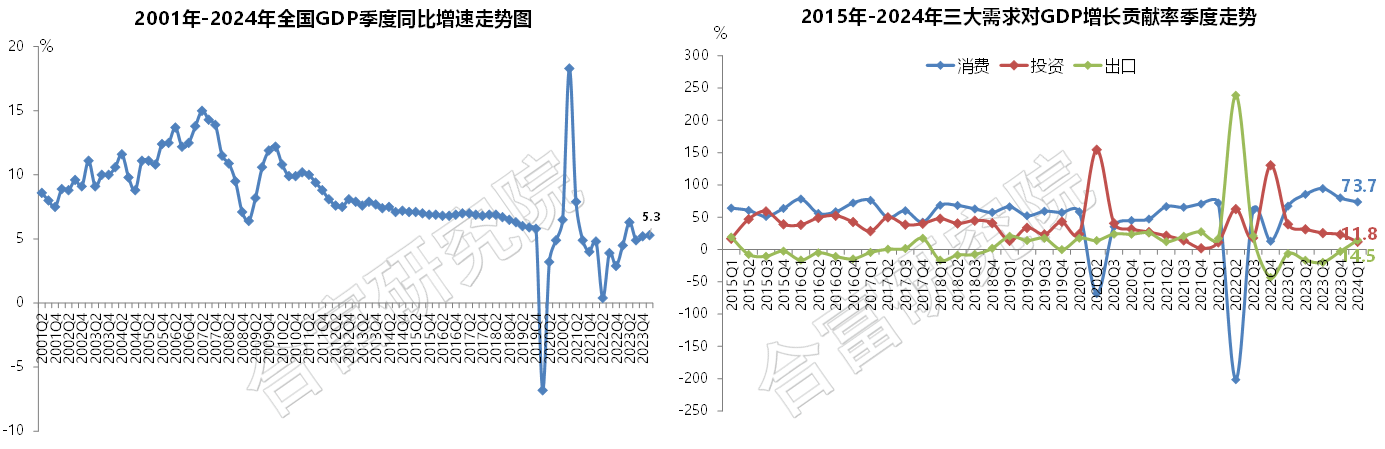

1)宏观经济运行/GDP:一季度GDP同比涨幅5.3%,经济恢复态势明显,消费对增长带动作用增强

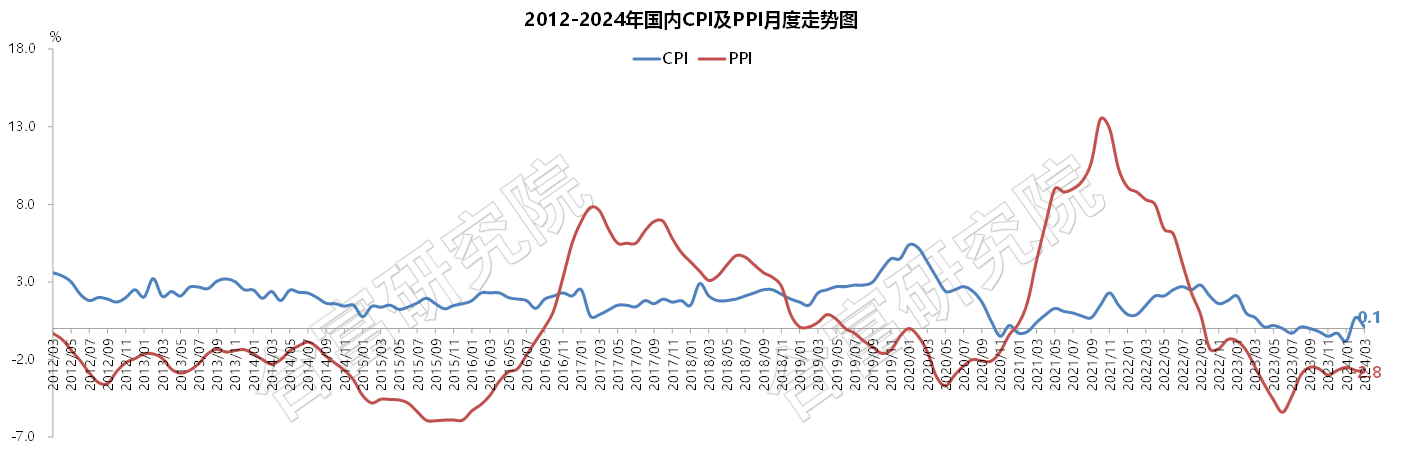

2)CPI、PPI:节后消费及生产需求回落,物价指数环比下降,价格指数整体仍处于修复回升通道

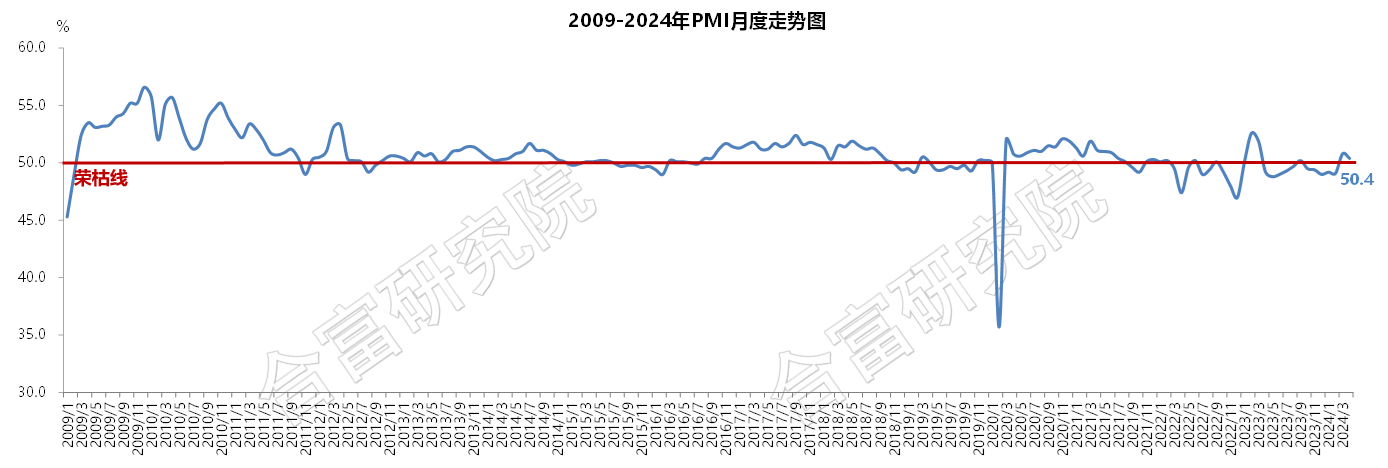

3)PMI:制造业PMI有所回落,但仍位于扩张区间,企业生产活动加快,经济保持恢复态势

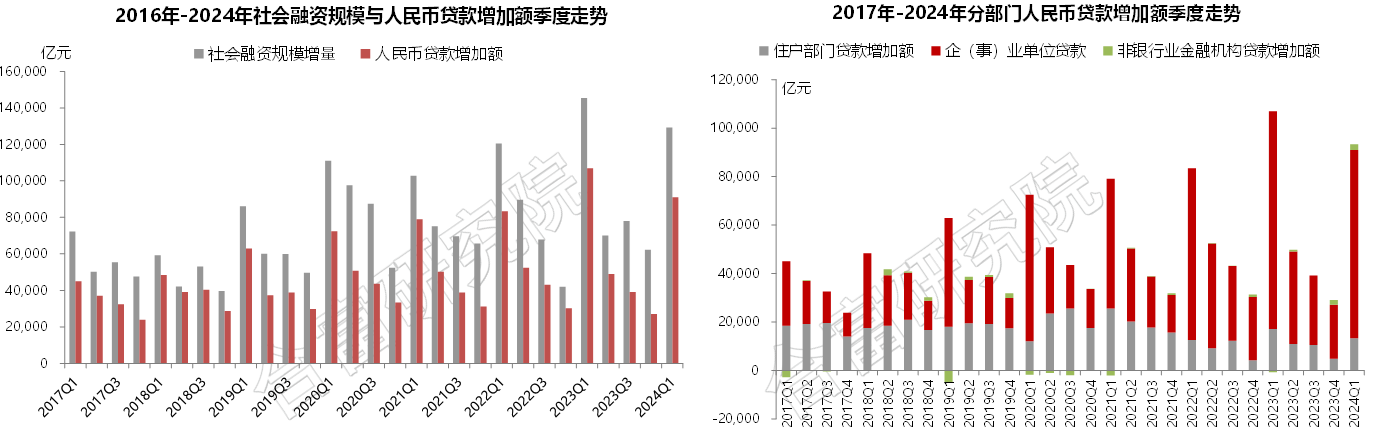

4)社融规模及人民币贷款增量:信贷供需规模保持历史较高位,满足实体经济融资需求,整体融资环境较为宽松

03 |全国市场形势 |

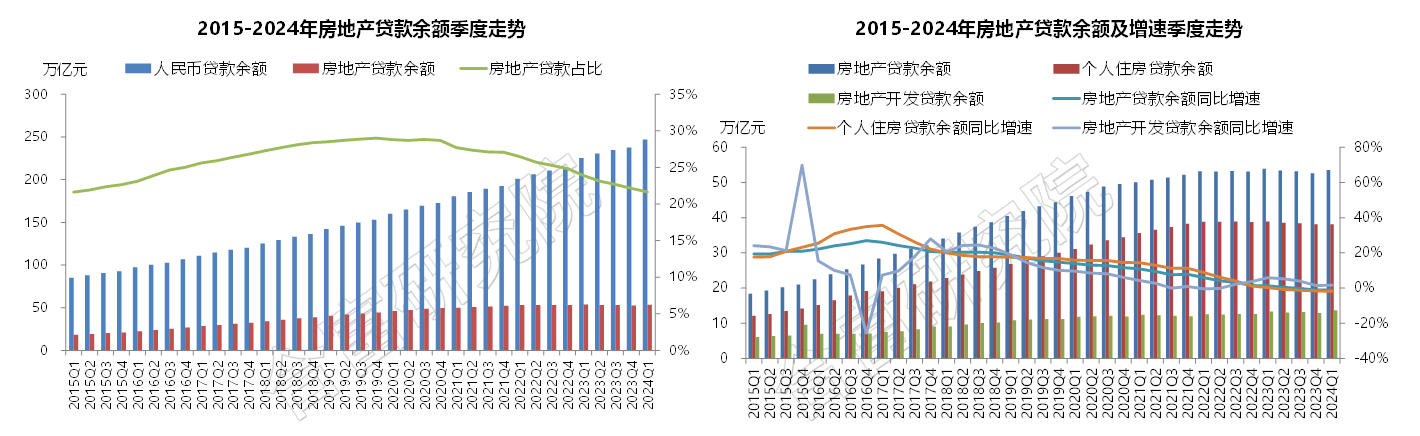

1)房地产贷款余额:人民币房地产贷款余额下滑,且占人民币贷款余额比重下降,房地产行业发展压力大

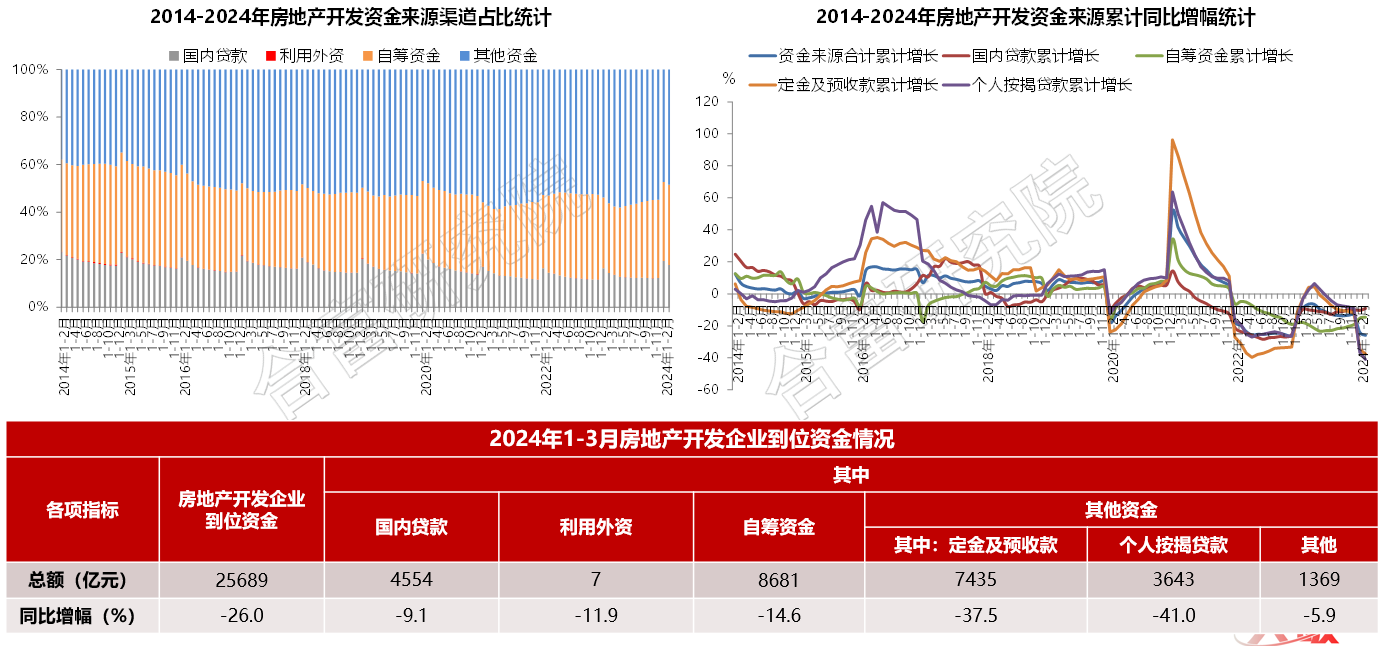

2)房企资金来源:行业销售仍未走出下行困境,房企资金来源跌幅扩大,整体资金压力仍然严峻

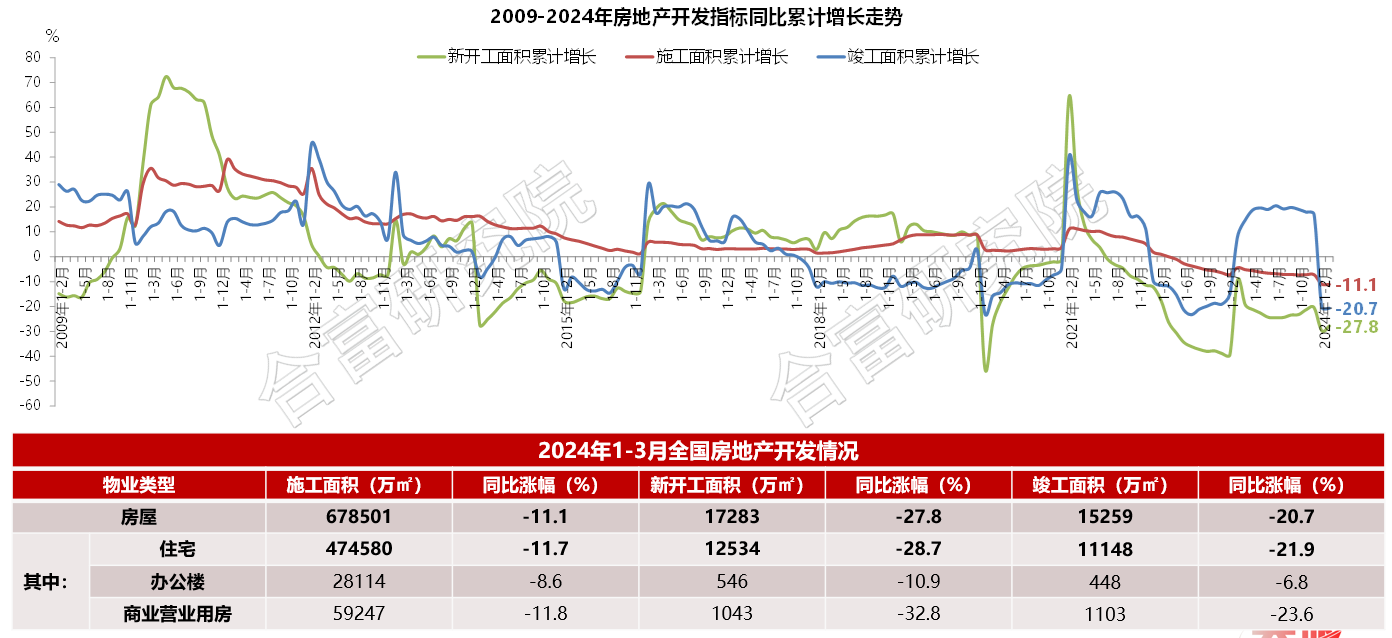

3)开发指标:各项开发指标持续收缩,施工和竣工面积跌幅进一步扩大,行业整体开发热度低迷

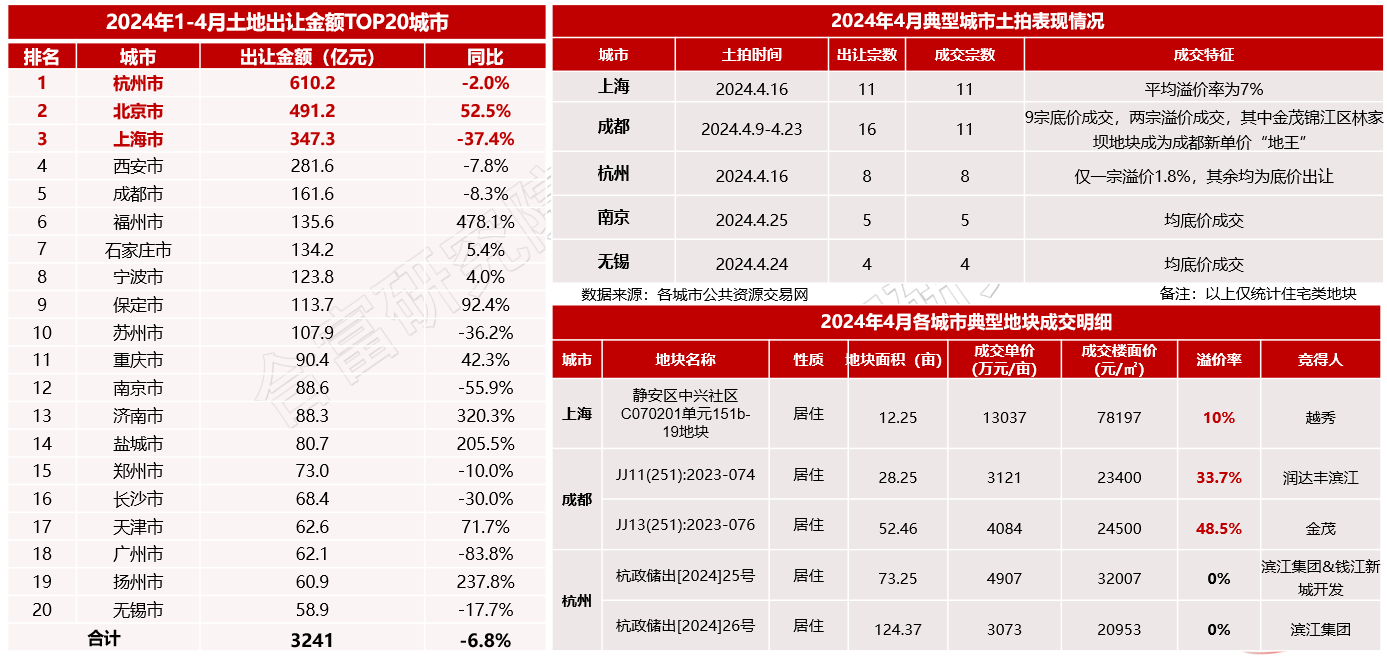

4)土地购置情况/城市群:京津冀和中西部城市群拿地热度有所提升,国央企仍是各地拿地主力

5)典型城市:典型城市土市分化显著,成交金额同比微跌,土地市场点状高热,分化现象愈发明显

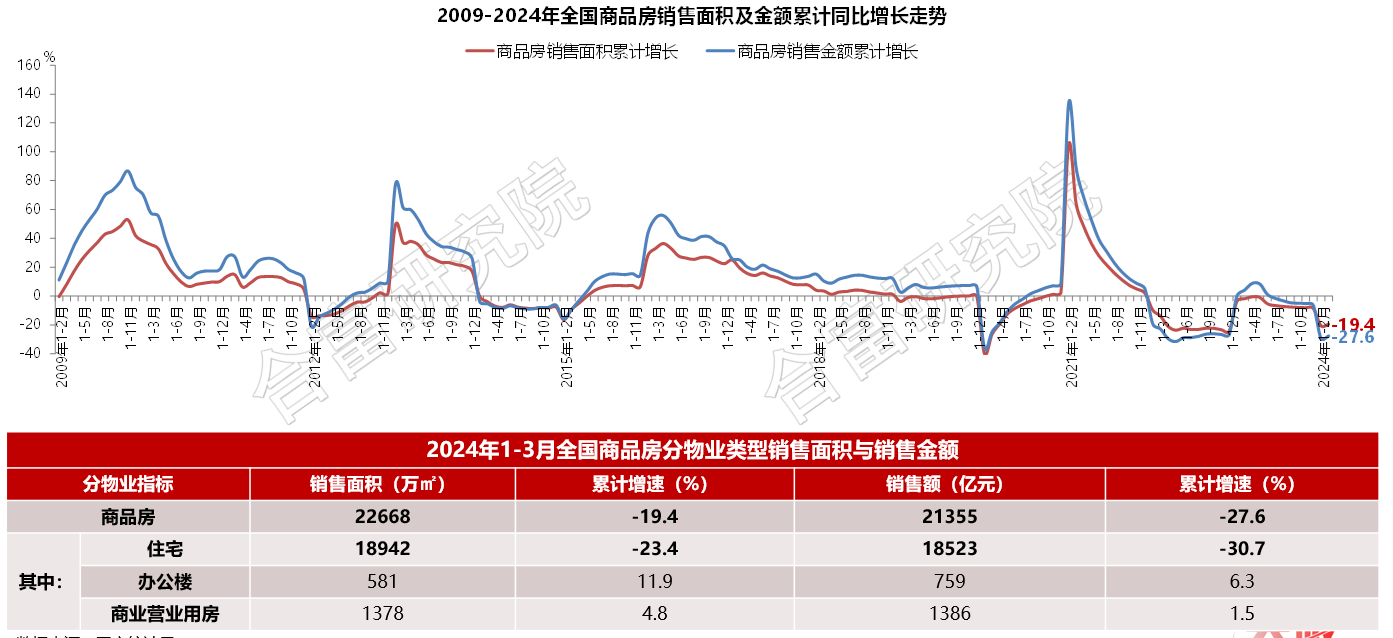

6)全国商品房销量:全国商品房销售量跌幅收窄,市场观望情绪仍重,销售延续下滑趋势,市场持续承压

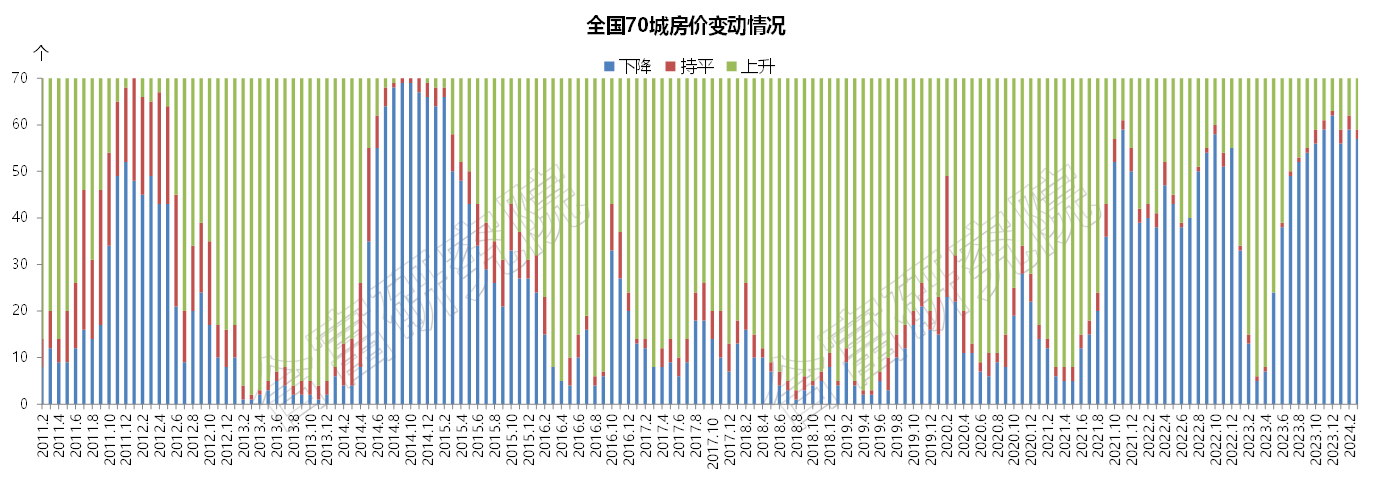

7)70城房价:70城中房价下跌仍占主流,价格环比降幅有所收窄,价格水平呈现缓慢恢复态势

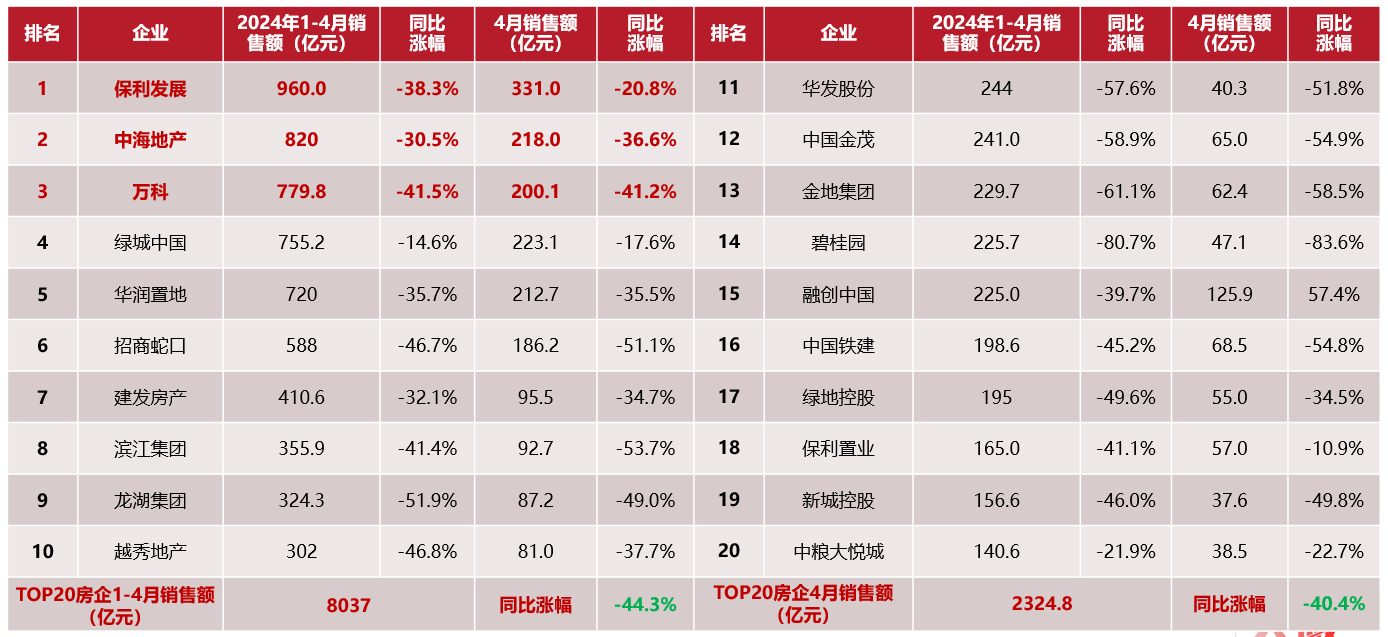

8)20强房企业绩:1-4月典型房企销售业绩同环比全面下跌,同比跌幅有所收窄,市场销售形势严峻

04 |宏观背景小结 |

1)政策环境:4月中央楼市调控保持宽松基调,政治局会议再提去库存,地方则持续优化调控,限制性政策应松尽松,利好政策应放尽放,刺激住房需求释放,楼市政策进入空前宽松期,后期地方政府将积极出台化解库存的针对性方案,促进房地产稳步恢复。

2)宏观经济:一季度宏观经济保持稳步复苏态势,GDP增速环比小幅提高,经济实现良好开局,但居民收入、价格指数多项指标表现仍不及预期,经济转型压力仍较大,随着后续提振投资及消费的政策组合拳全面灵活运用,经济发展基础将进一步筑实。

3)全国市场:4月以来全国市场仍然处于下行区间,各线城市销售仍然疲软,房企拿地积极性不足,同时呈现明显的分化现象,房企投资仍然较为谨慎,国央企占据主力。随着五一假期的临近,叠加中央进一步释放积极信号,后续成交或小幅回升,销售跌幅将收窄。

4)安徽市场:2024年一季度安徽省经济运行总体平稳,房地产市场仍处于下行区间,房企投资意愿持续降低,十六个城市房地产投资同比均收缩,新房销售压力持续加大,多数城市商品房销售面积同比跌幅超三成,整体市场复苏仍然艰巨。

No.

02

合肥市场表现:三百余亩涉宅地块5月将出让,新房供求量环比持续回升,“银四”整体市场成色仍显不足

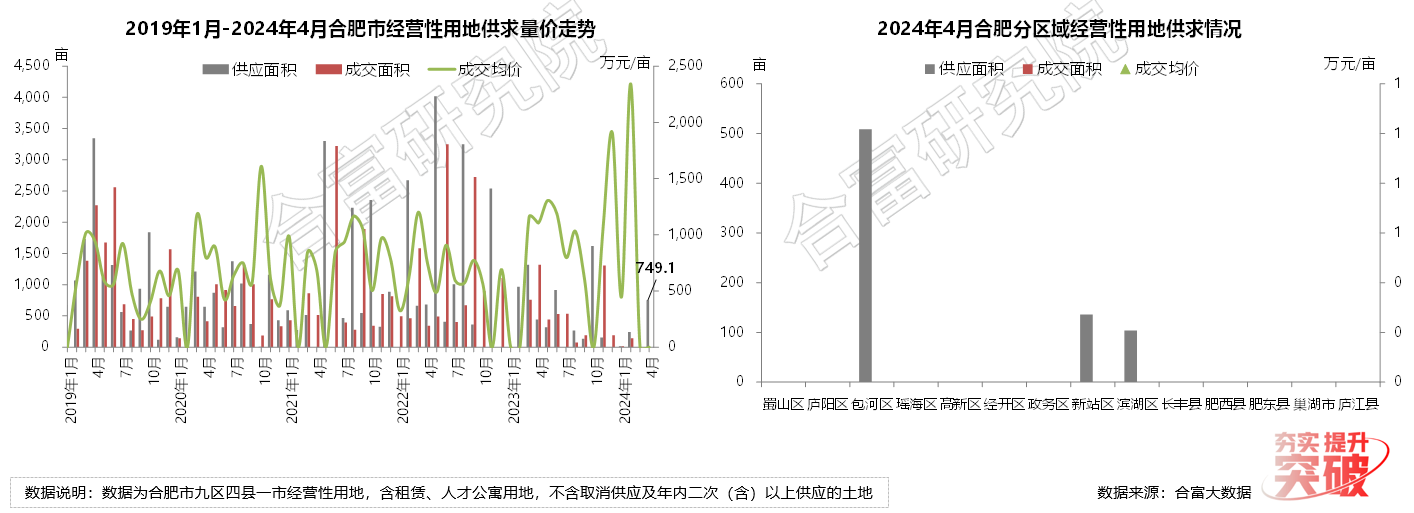

01 |土地市场 |

1)月度供求:推地积极性有所提升,本月新增供应七百余亩地块,土地成交仍挂零,包河区供地积极

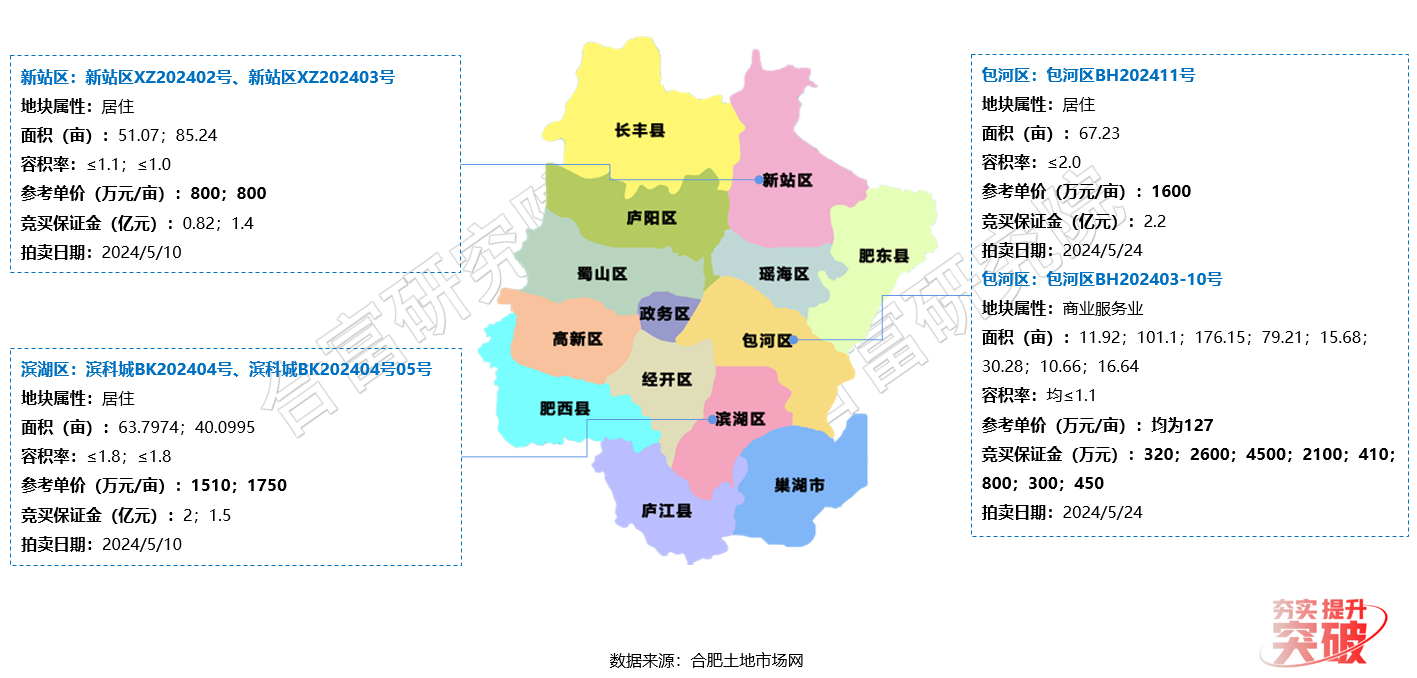

2)5月待拍地块:共有五宗300余亩涉宅地块待出让,滨湖、包河涉宅地块位置较优,参拍热度预计较高

3)重点地块/BK202404号:滨湖区金融板块60余纯居住用地,竞拍门槛较低,无配建要求,综合开发价值较高

4)重点地块/BK202405号:40亩小面积居住地块,紧邻徽州大道、地铁1号线,区位条件较优,操盘难度相对较小

5)重点地块/BH202411号:地处包河卓越城板块,面积适中,紧邻多条主干道,竞争环境较宽松,开发潜力较大

02 |住宅市场 |

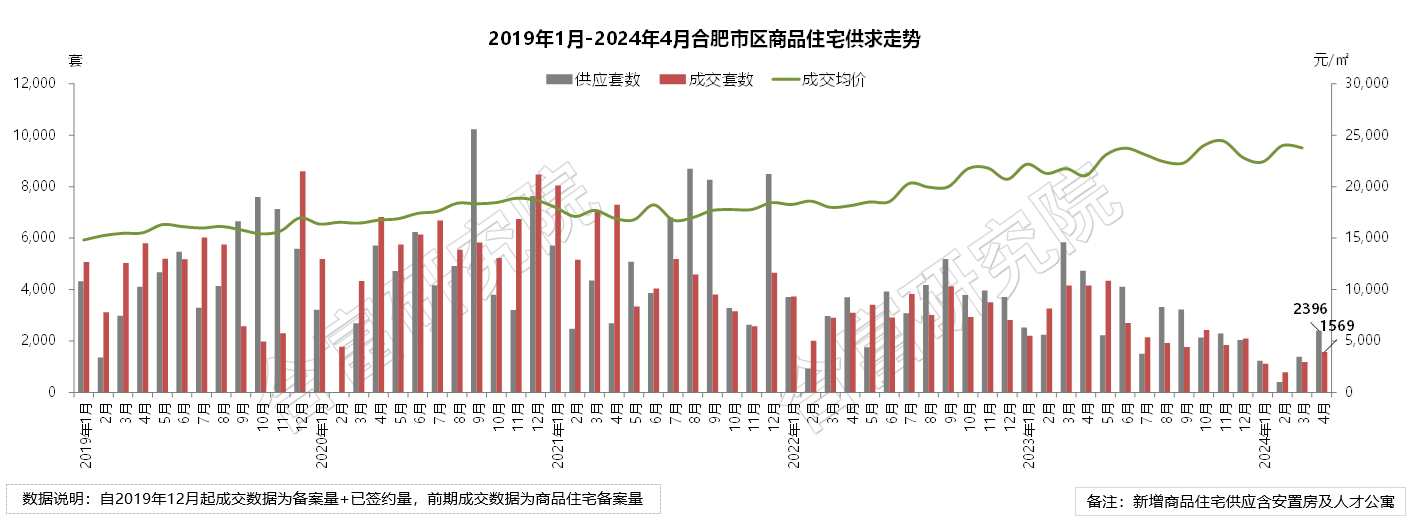

1)月度供求:供应量和成交量均达年内最高值,供需规模仍处同期低位,市场回升力度仍然较弱

2)区域供求:市场活跃度提升,多区商品住宅供求量环比上涨,包河、瑶海、经开为供求主力区域

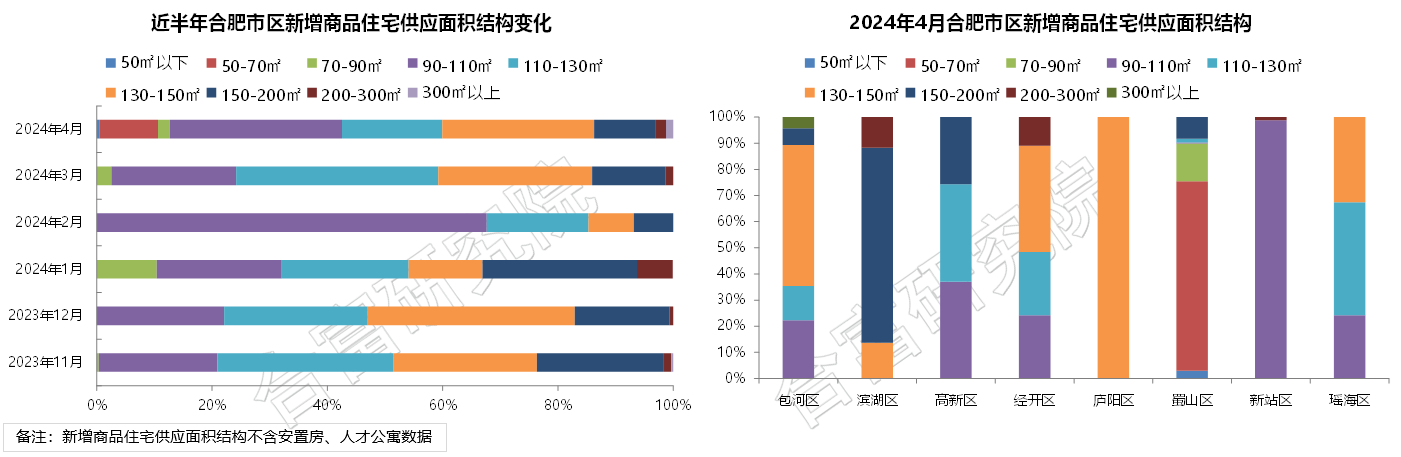

3)供应面积:受供应结构影响,90-110㎡产品占比提升明显,滨湖、庐阳等区域改善产品供应集中

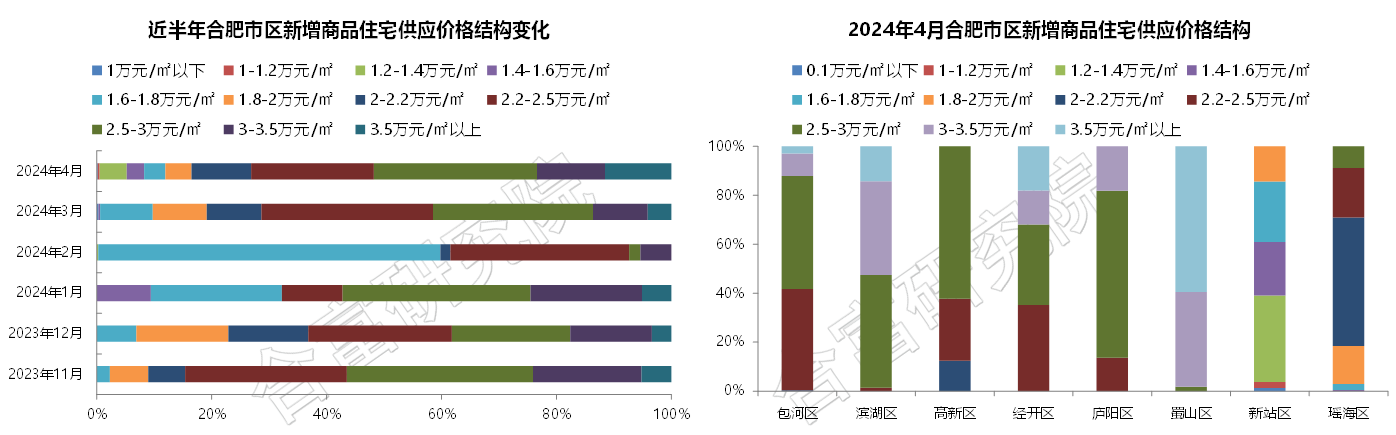

4)供应价格:市区供应均价小幅提升,2.5万元/㎡以上产品占比超五成,蜀山、滨湖新房价格居高

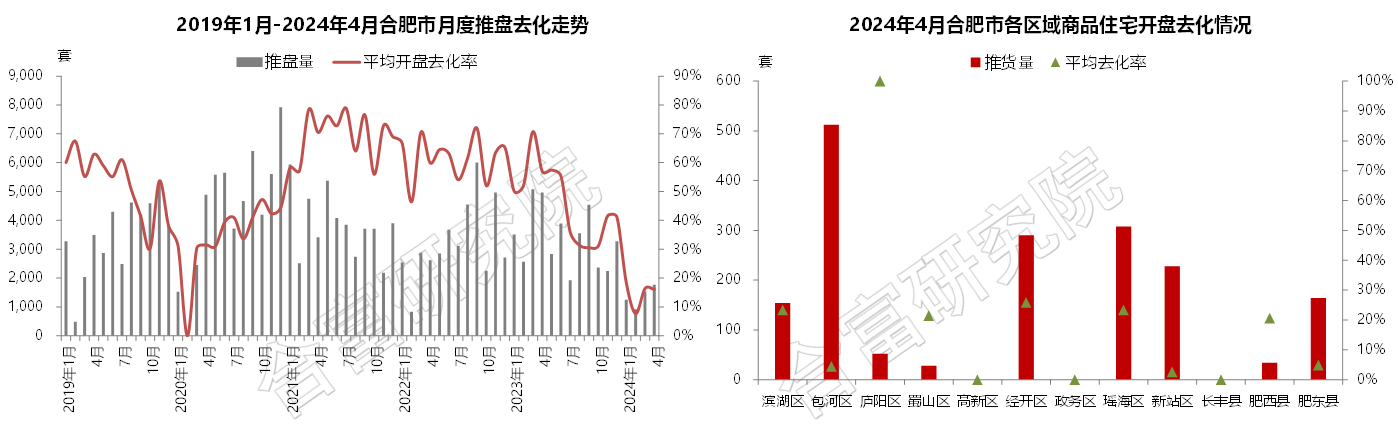

5)推盘表现:房企推新节奏有所加快,整体市场预期回升仍不足,各区域开盘去化率普遍较低

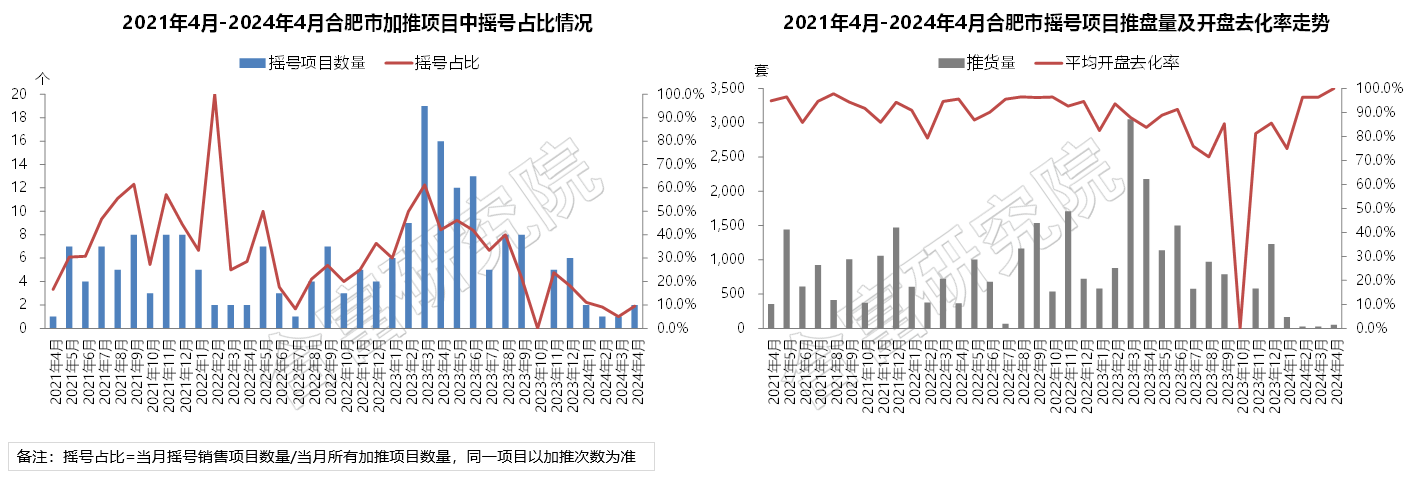

6)摇号情况:市场热度下滑,新房摇号触发率持续低位,本月仅一盘两次加推摇号,开盘去化表现佳

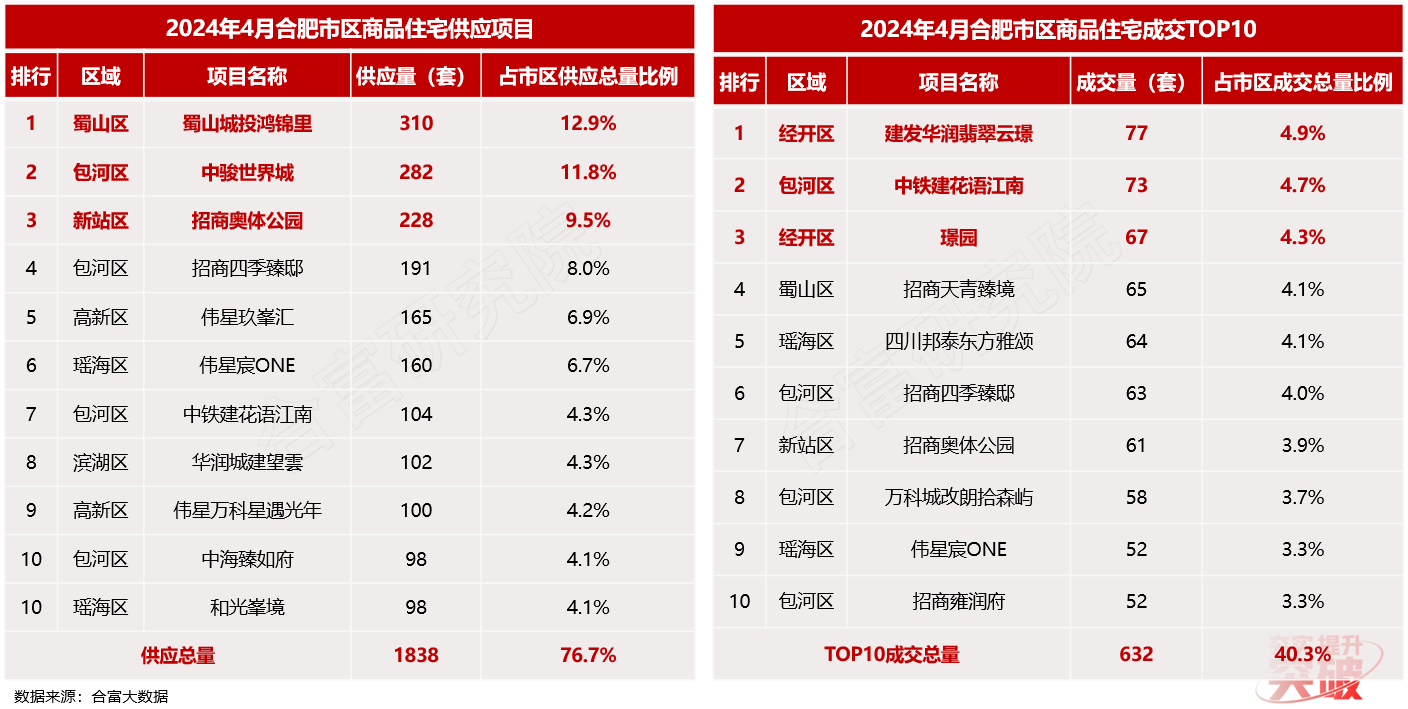

7)供求排行:

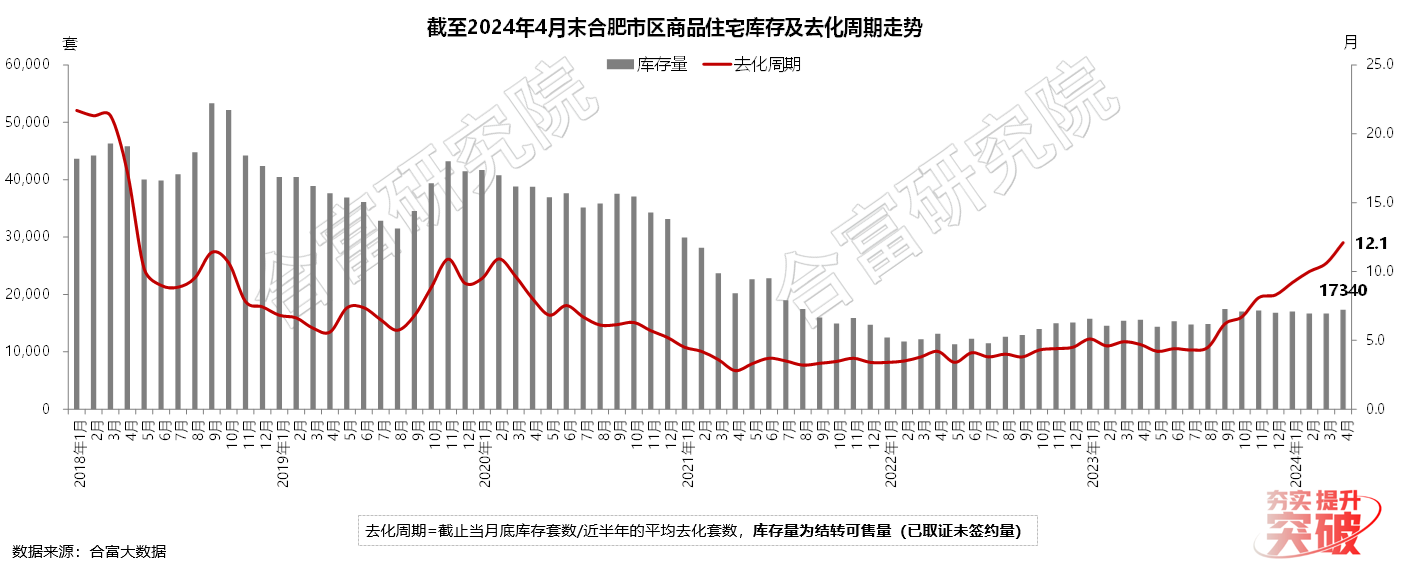

8)库存分析:结转可售规模小幅回升,整体存量水平仍较低,新房市场流速放缓,去化周期有所延长

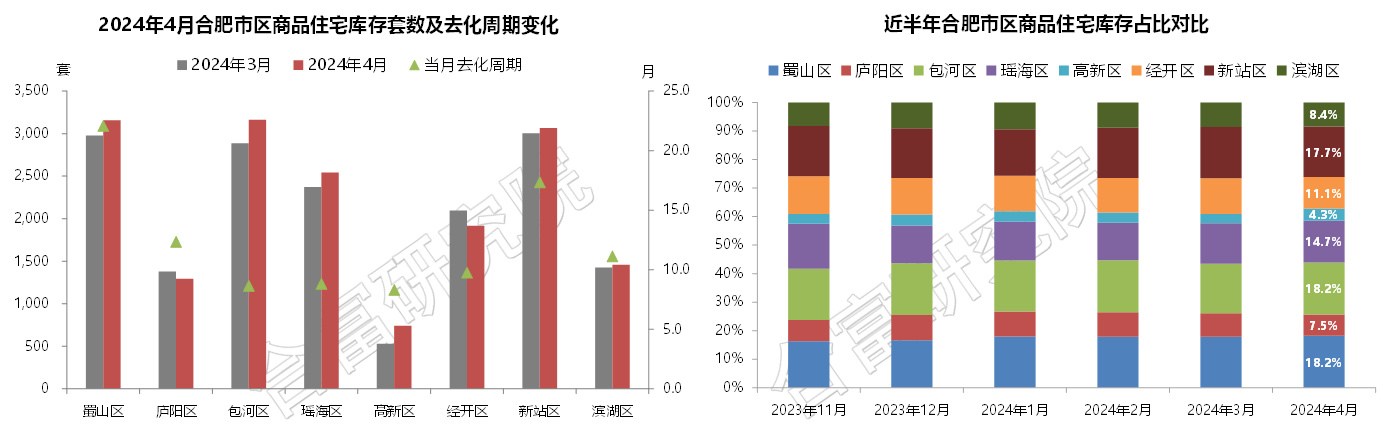

9)区域库存:多区结转可售存量有所回升,包河、蜀山库存水平居高,高新、庐阳、滨湖补货空间大

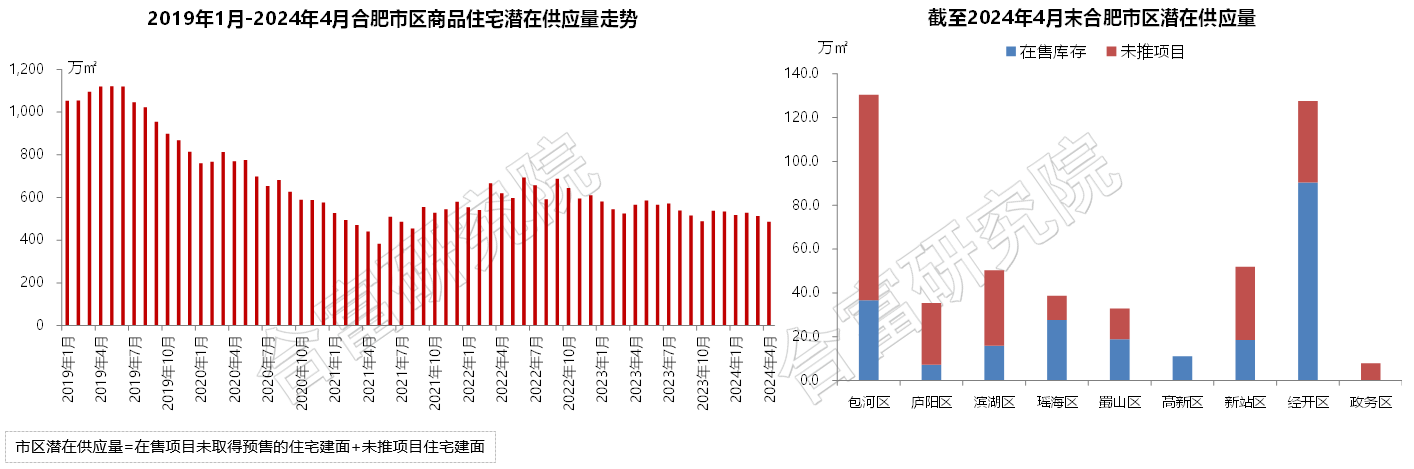

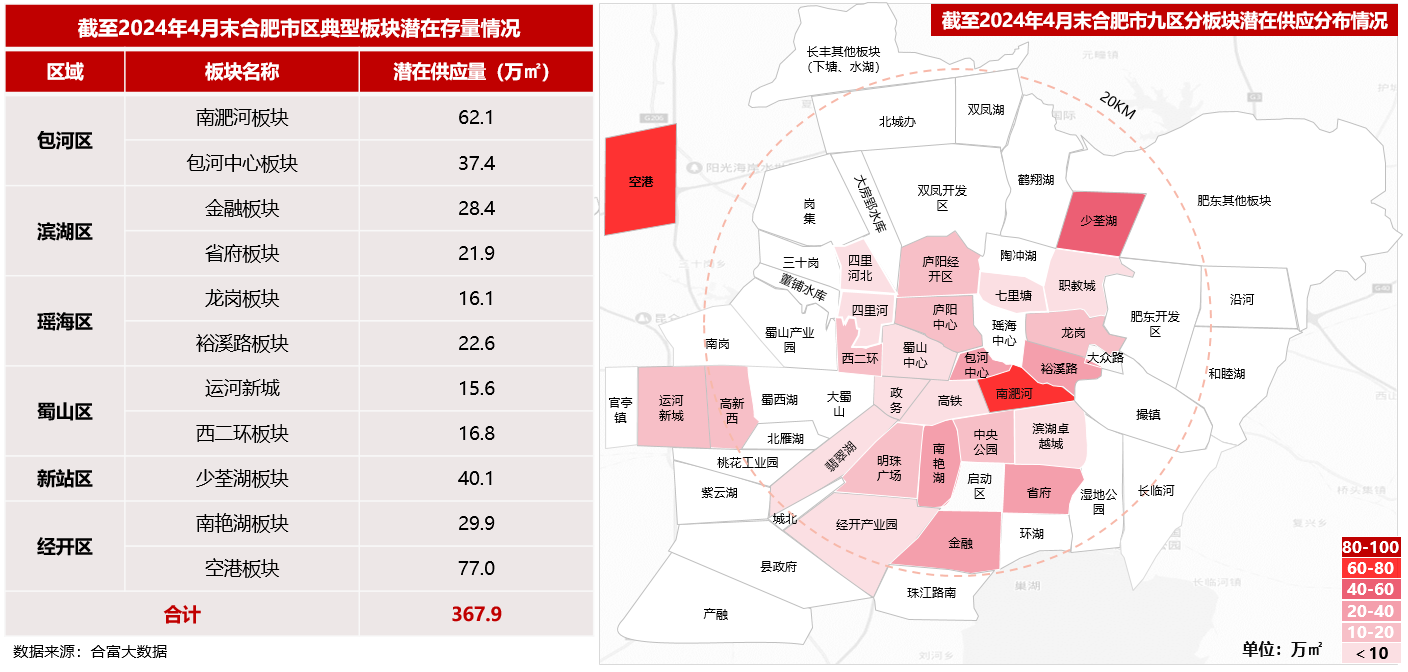

10)潜在供应量:土地补给缓慢,潜在供应规模环比下滑,多区后续存量不足50万方,存量压力相对较小

11)分板块潜在供应量:多数板块潜在存量较低,主力货量集中于南淝河、少荃湖等板块,热点区域补货空间大

03 |市场小结 |

1)土地市场:4月份,合肥土地市场活跃度有所提升,新增供应700余亩经营性用地,供地节奏明显加快,滨湖区、包河区及新站区均有涉宅地块供应,以小面积纯居住用地为主,竞拍门槛较低,配建要求少,部分地块区位优质,综合开发价值较高,房企可重点关注。2024年前四个月全市涉宅地块累计供应量仅500余亩,土地端补给缓慢,后续推地节奏预计将加快,热点区域优质地块仍是房企布局重点。

2)住宅市场:“银四”合肥新房市场活跃度有所提升,整体供求量环比均呈持续回升走势,房企推货节奏加快,但市场预期回升仍然不足,客户观望情绪仍较浓,多数项目开盘去化率不足三成,项目销售难度进一步加大。月末中央政治局会议定调房地产市场,聚焦防风险、去库存,促进行业高质量发展,后续随着各项政策措施的出台落地,整体市场预期将进一步提振,新房市场热度或将逐步回升,短期内市场分化现象仍将持续。

No.

03

地市市场表现:土地市场持续低迷,新房成交再度回落,市场下行趋势未改

01 |土地市场 |

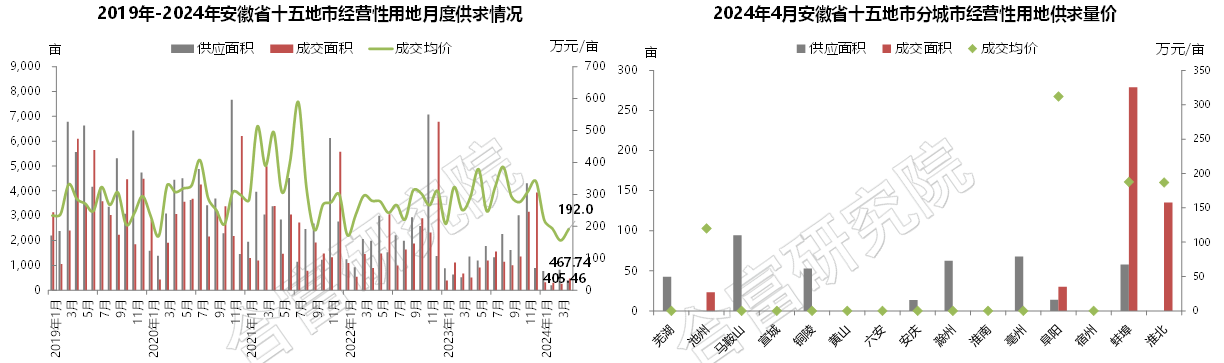

1)月度供求:地市土地市场持续低谷,供应积极性弱,成交环比提升,整体成交活跃度仍然较低

2)成交分析:商住及居住用地为成交主力,整体地价水平较低,阜阳本月成交地价相对较高

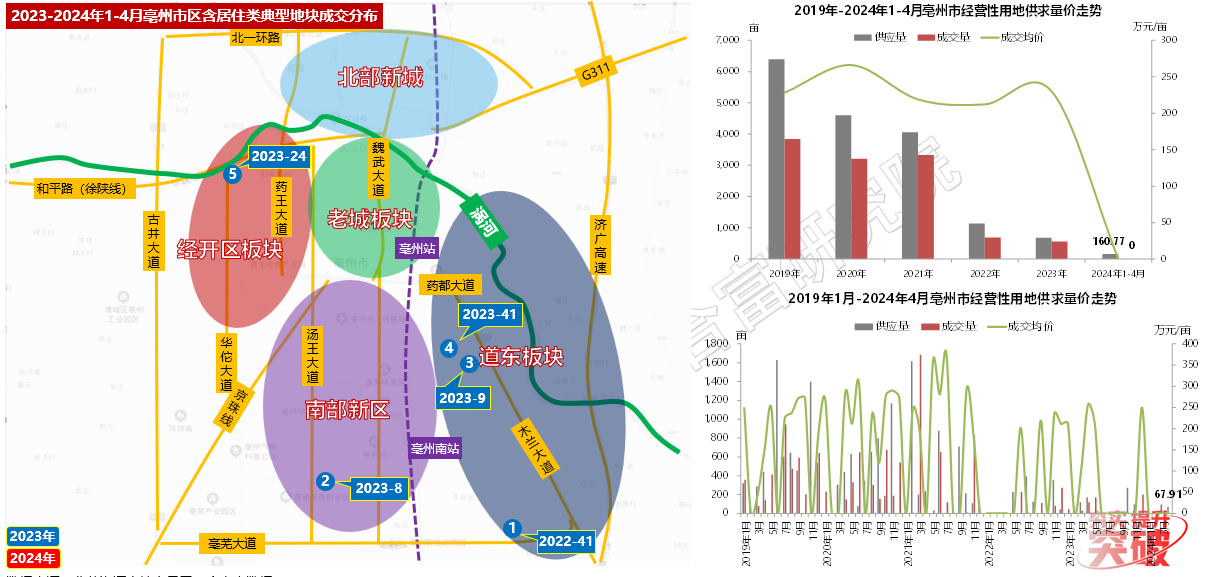

3)土地市场/典型城市/亳州市:区域新房存量较大,土地市场持续处于低谷期,2024年以来无经营性用地成交

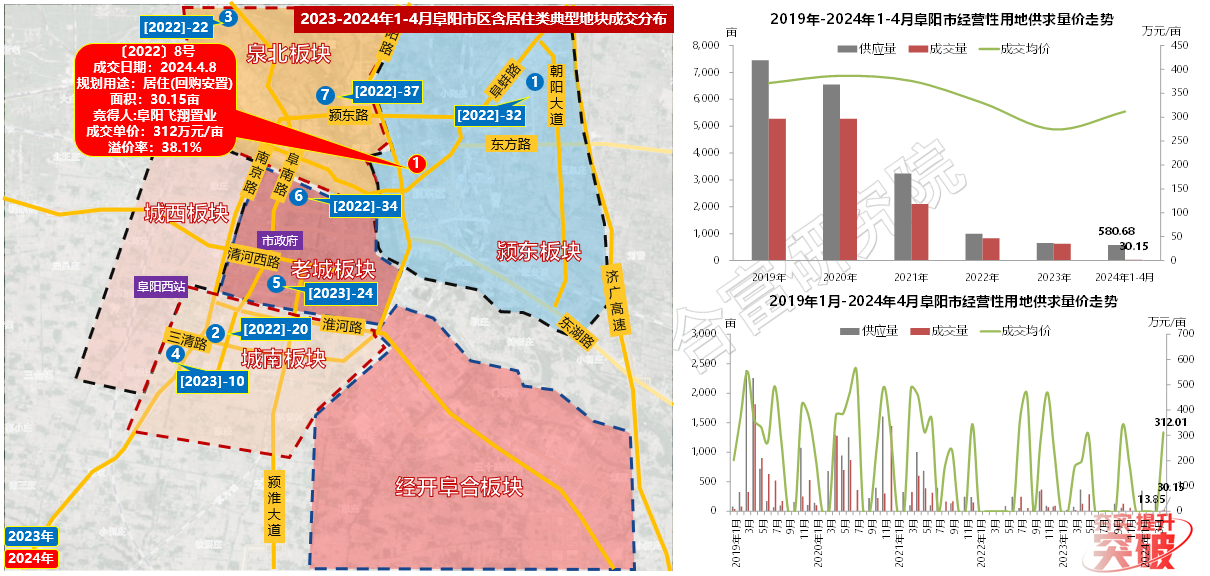

4)土地市场/典型城市/阜阳市:新房存量压力大,土地供求放缓,4月仅成交一宗颍东安置用地,区位较好,溢价率较高

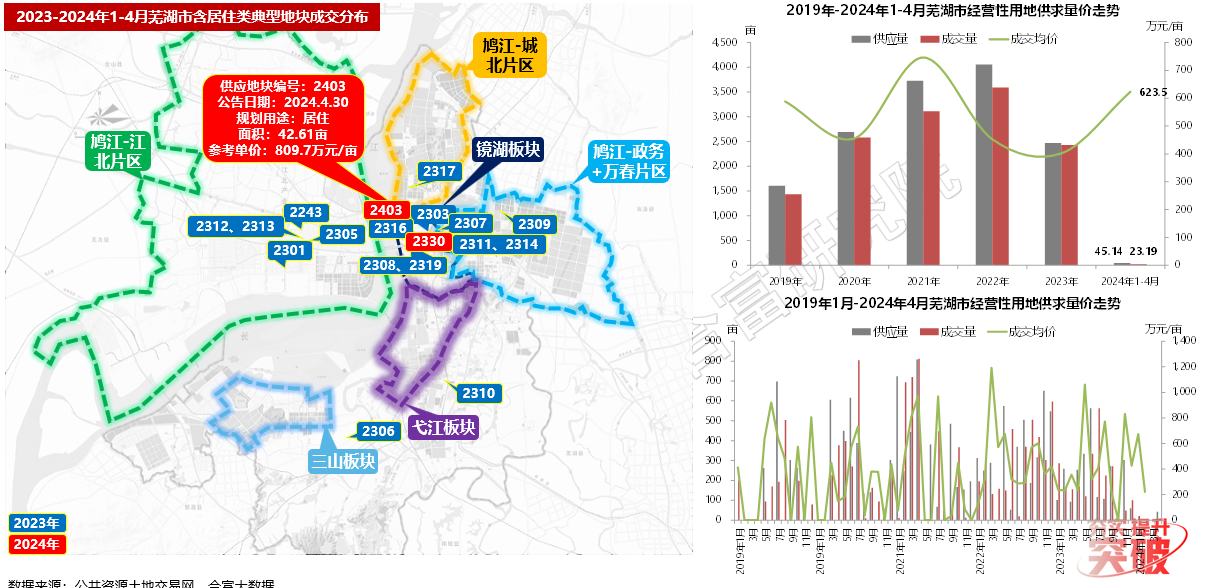

5)土地市场/典型城市/芜湖市:镜湖新增供应一宗宅地,无经营性用地成交,土地市场仍然低迷,房企关注度不足

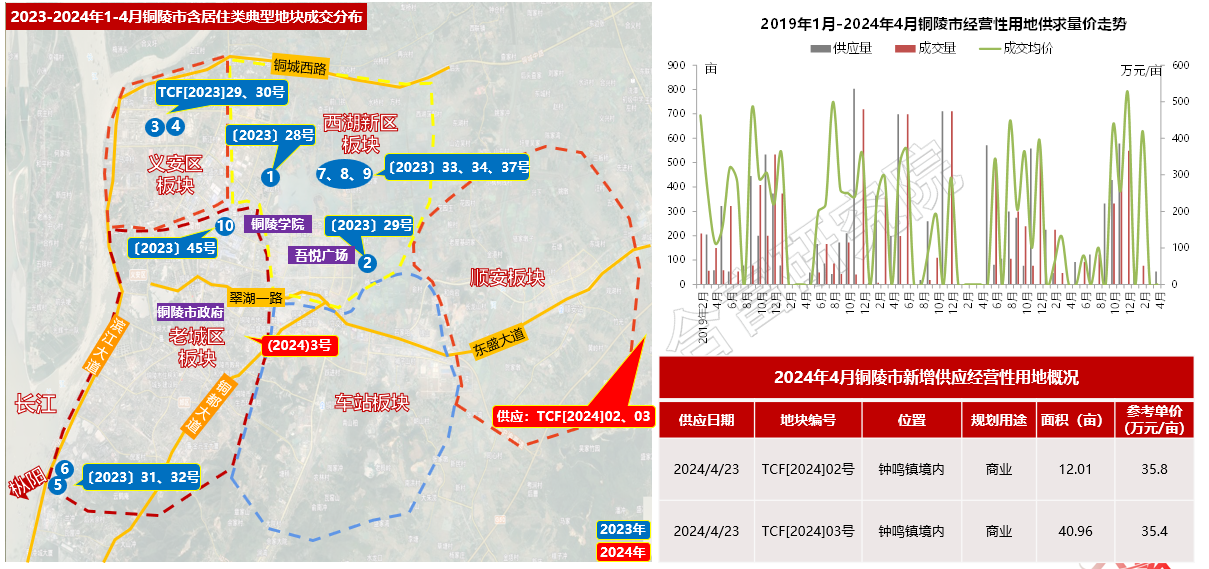

6)土地市场/典型城市/铜陵市:土地市场活跃度低,4月外围区域新增供应两宗商业用地,无经营性用地成交

02 |住宅市场 |

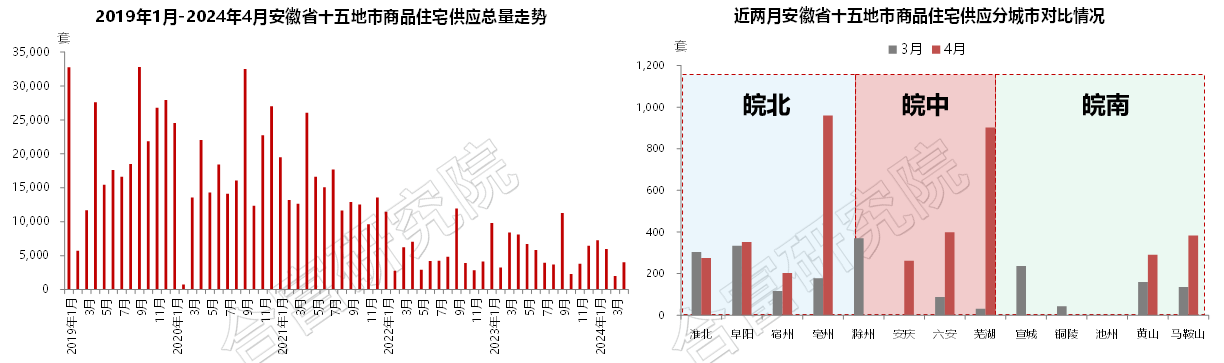

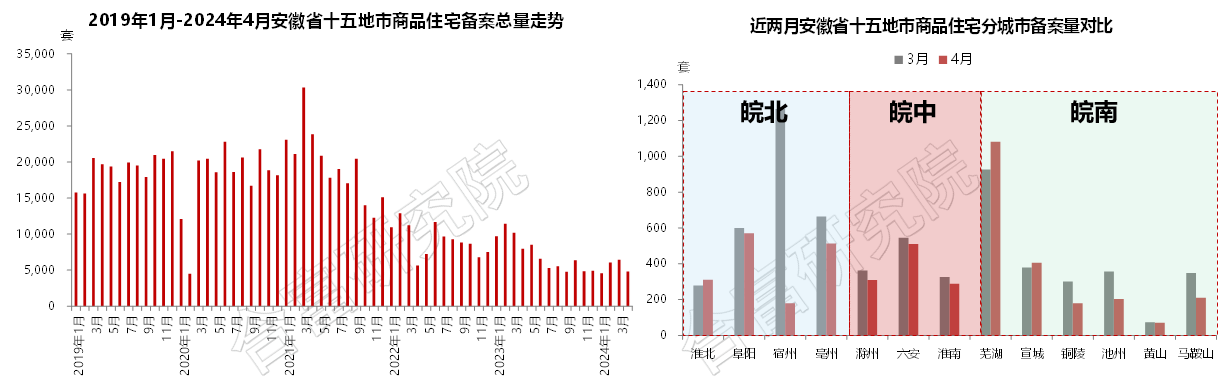

1)月度供应:房企集中推货迎战五一,新增供应量明显上涨,亳州、芜湖、六安等供应相对积极

2)月度备案:地市成交量环比普遍下滑,整体市场热度走低,芜湖、阜阳、亳州市场份额较高

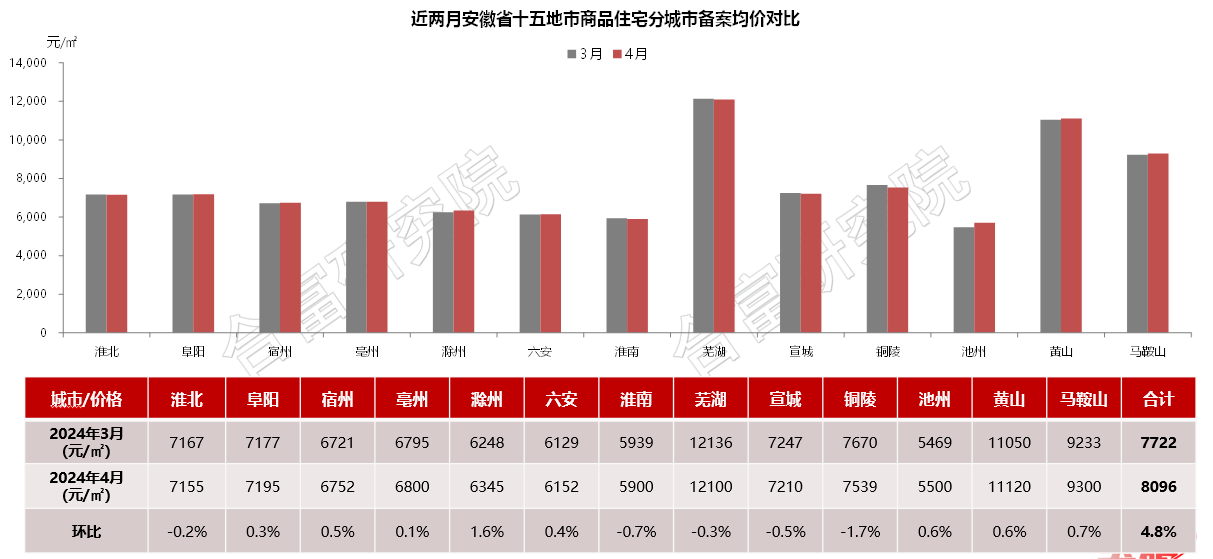

3)月度均价:地市延续“以价换量”,住宅成交均价低位持稳,受成交结构影响,本月均价回升

03 |地市市场小结 |

1)土地市场:四月地市推地节奏放缓,多地维持小规模供地,成交规模提升,多数地块低溢价成交,土市热度较低。地市新房市场持续承压,房企补仓意愿较弱,土地市场短期内将维持低温态势。近几年地市土地出让规模大幅缩减,后期随着市场环境改善,部分城市热点板块存在较大布局空间。

2)住宅市场:四月地市预售积极性提升,新增供应量上涨,整体供求规模仍处于同期低位。地市整体销售压力仍较大,客户入市积极性较低,销售规模下滑,市场下行压力仍较突出。地方性政策刺激叠加房企促销力度,对市场提振作用较弱,供需面改观仍不明显,市场恢复动力不足。

87

87 AI合富内容免责声明

AI合富内容免责声明此信息来自地产观察团,版权归原作者,转载此文目的出于传递更多信息,并不代表赞同其观点或证实其描述。文章内容仅供参考。如本网站转载的作品涉及版权问题,请与本网站联系进行删除处理(applets@hopechina.com)

- 违法和不良信息举报电话:020-38881983

- 违法和不良信息举报邮箱:gdzyhr@ihk.cn

- 涉未成人举报电话:020-38881983

- 涉未成人举报邮箱:gdzyhr@ihk.cn

粤公网安备 44010602011256号

粤公网安备 44010602011256号