2023年下半年市场预测丨研精覃奥,藏器待时

地产观察团2023-07-05

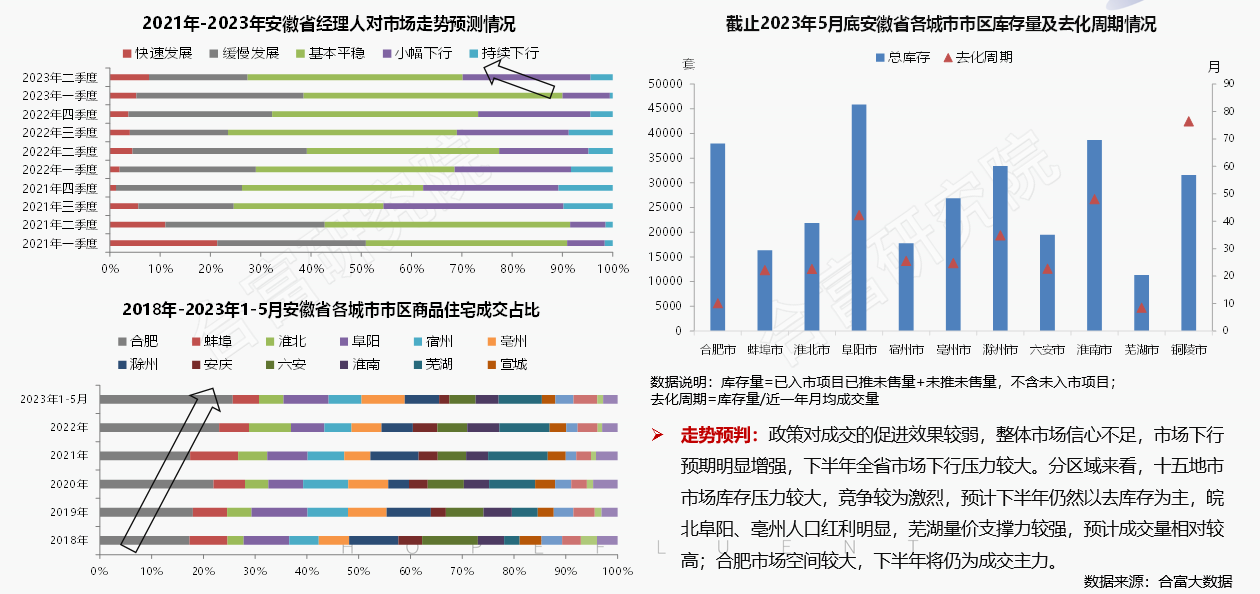

●2023年上半年宏观经济逐步恢复,但仍面临内需不足等多重挑战,经济下行压力仍大,中央定调稳增长、扩需求、防风险,宽货币、宽信用政策延续,加快推动经济复苏,房地产调控持续宽松,多地加大信贷支持力度,优化限制性政策,刺激市场需求释放。下半年宏观政策面将持续宽松,但短期内房企面临较大的债务压力,开发投资积极性短期不足,行业基本面仍承受较大压力,房企战略布局更加聚焦核心城市,三四线城市发展压力仍较大。安徽省市场分化现象也将更为明显,地市市场压力仍存,市场全面复苏难度较大。合肥整体供需结构合理,尤其市区存量压力相对较小,下半年整体发展空间仍充足,新房供求量受热点区域带动,将维持相对较高水平,分化现象持续加剧,价格门槛将进一步提升。

注:受篇幅限制,具体数据部分和完整案例分析均未放在本文中,如有需要,请联系合富辉煌(中国)安徽公司发展策略中心市场研究部,谢谢!

市场

预测

►►►

宏观及行业预测

01 |宏观层面 |

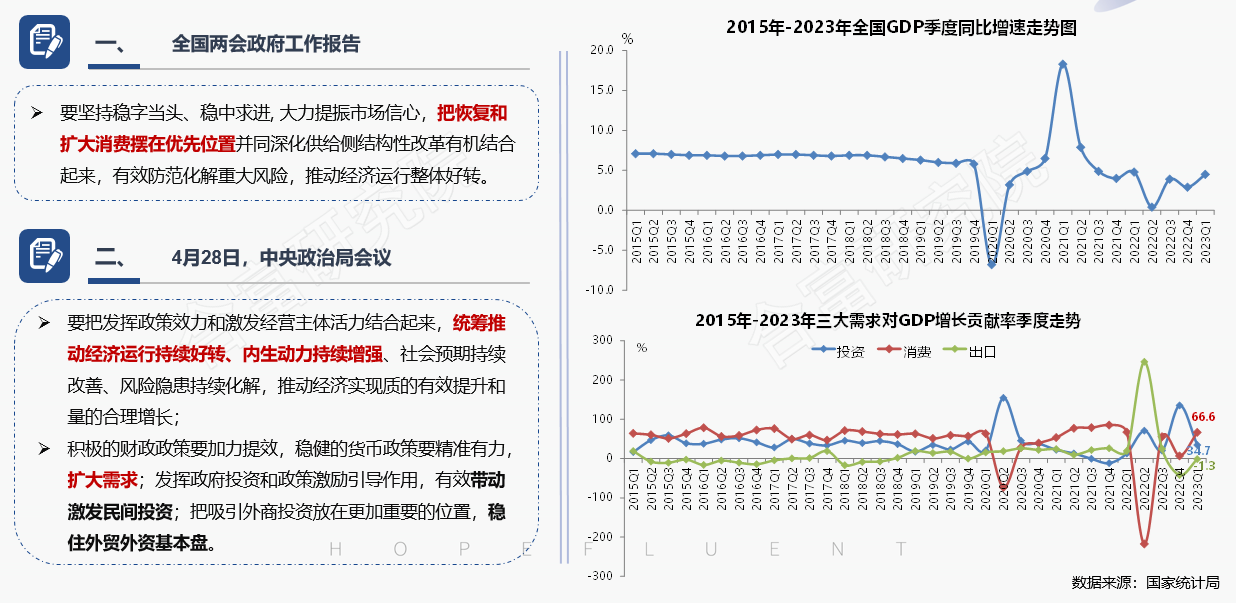

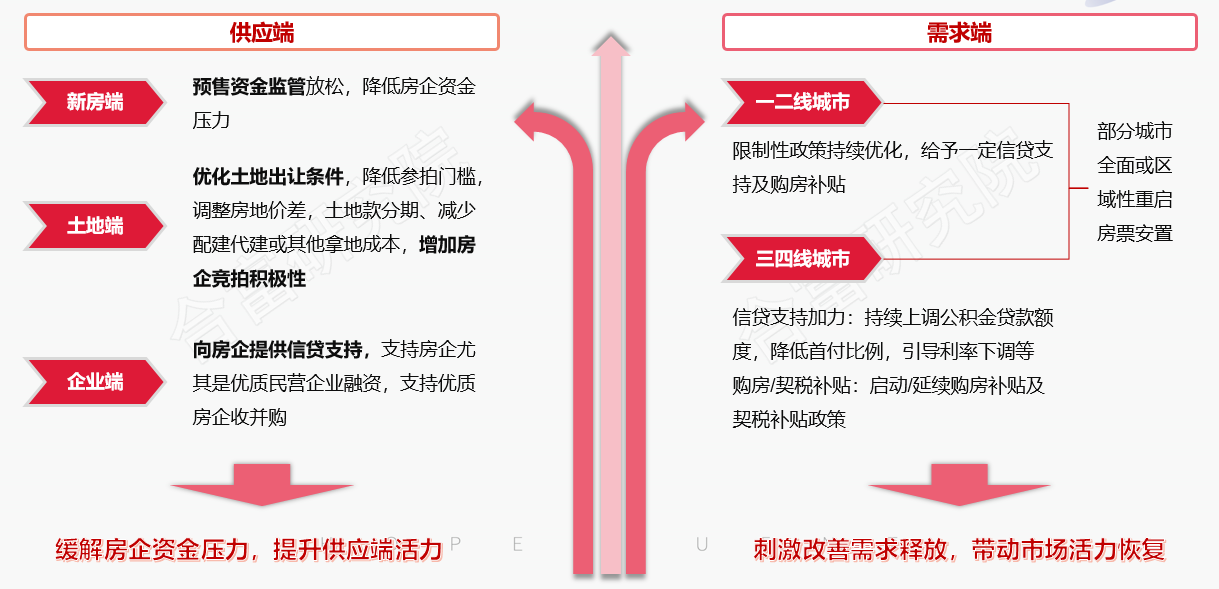

1)经济走势/消费投资发力,经济平稳回升:下半年经济政策着力刺激扩大内需,持续增强内生动力,经济保持平稳回升

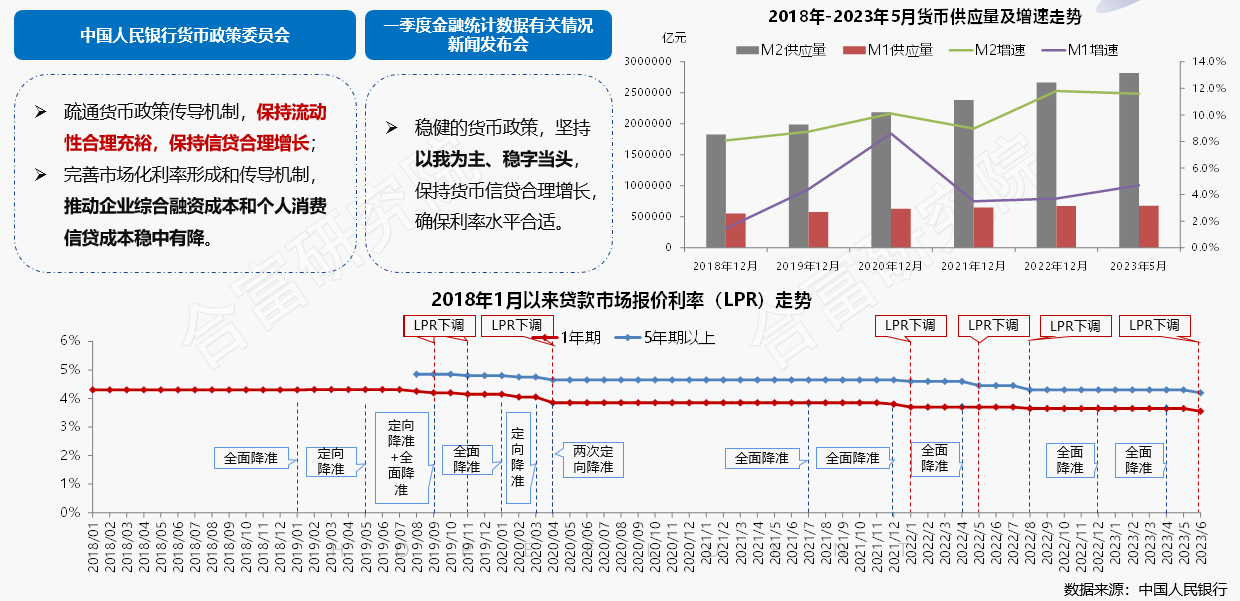

2)金融信贷/延续宽松,利率下调:下半年信贷政策延续宽松,保持信贷合理增长,持续推动信贷成本稳中有降

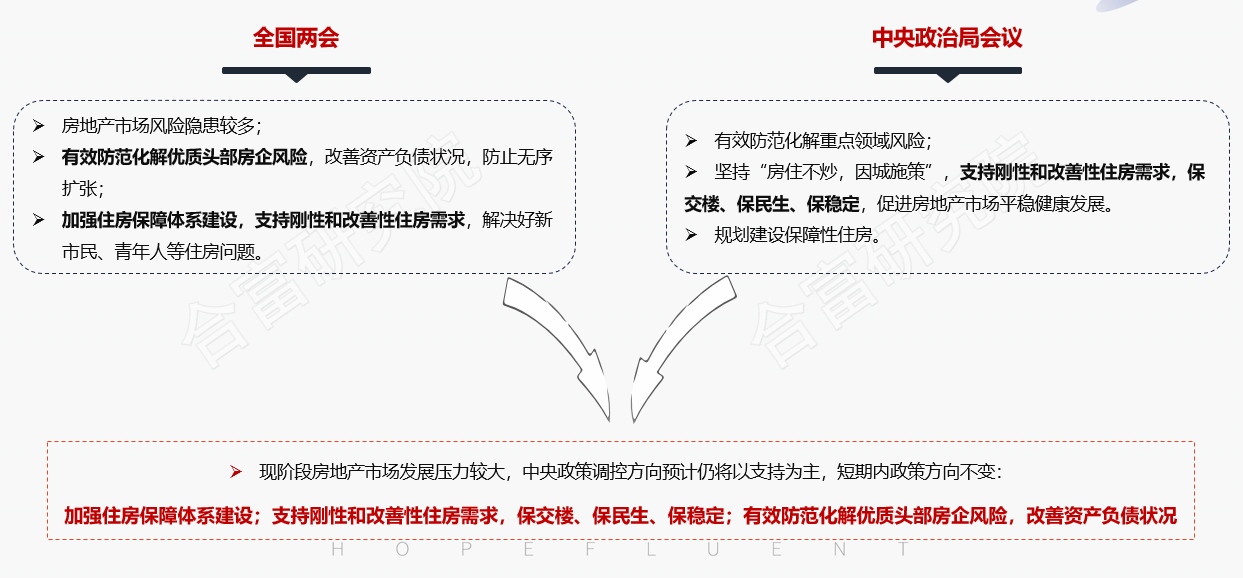

3)中央定调/支持合理需求,防范市场风险:政策方向不变,支持合理购房需求,防范市场风险,保交楼、保民生、保稳定

4)地方政策/支持改善需求,因城施策:支持改善性购房需求释放,继续因城施策,持续刺激房地产市场活力恢复

5)住房保障/完善多渠道供给:中央要求加强保障体系建设,各地将优化土地供给结构,完善住房供应体系

02 |行业层面 |

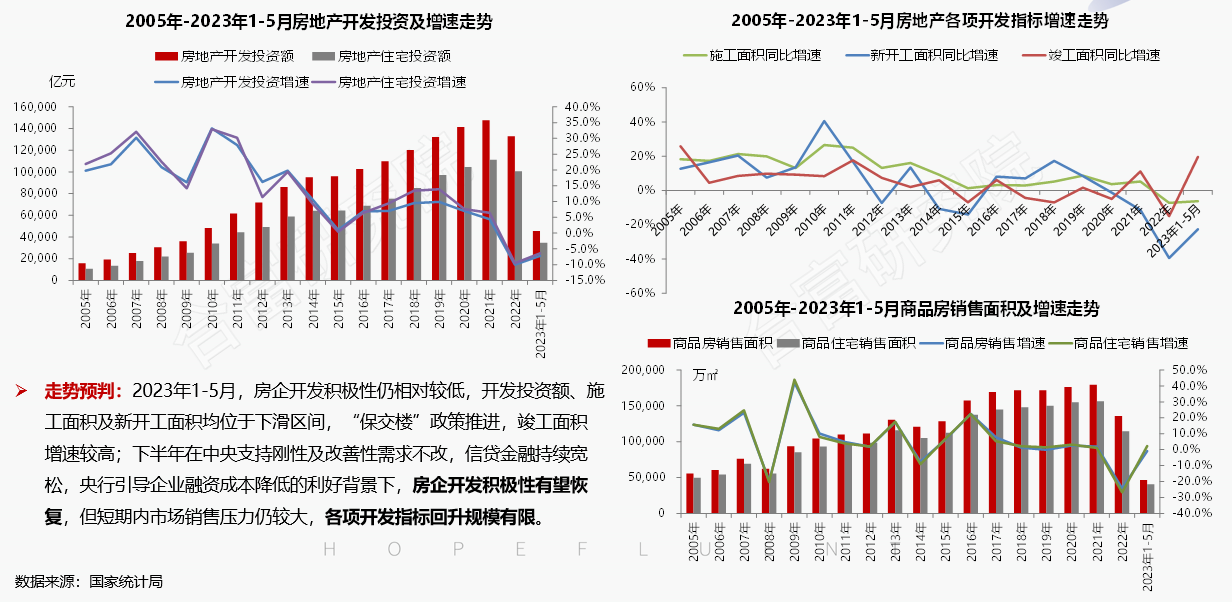

1)开发走势/市场修复,回升有限:稳定市场预期,保交楼力度加强,竣工指标有望恢复,开发投资增长仍乏力

2)新房市场/市场分化持续:市场提振预期偏低,一二线城市成交量相对稳定,三四线城市上行压力较大

3)房企/债务压力仍存:房企短期债务压力仍存,开发投资动力不高,多数房企仍以战略收缩为主

4)房企/持续聚焦一二线:房企布局更加聚焦,热点一二线城市为房企关注重点,全国市场呈现明显分

5)房企/业务方向:迎合市场发展及主力客户结构变化,注重打造产品力,转变粗放的盈利模式

03 |小结 |

1)宏观经济:中央强调增强内生动力,把恢复和扩大消费摆在优先位置,有效防范化解重大风险;下半年经济政策仍将保持积极宽松趋势,以积极的财政政策和稳健的货币政策,合力刺激需求的恢复和扩大,消费和投资活力将激发,经济预计企稳恢复。

2)宏观政策:2023年下半年政策将持续宽松,以刺激经济活力恢复,财政、货币政策积极稳健,引导信贷成本下行;对于房地产政策的基调不变、宽松趋势不改,支持刚性及改善性需求释放,并着力改善房企资金现状,助力行业复苏,确保房地产市场平稳健康发展。

3)行业发展:2023年下半年宏观政策面将持续宽松,经济发展预期将会进一步改善。短期内房地产行业预期仍处于低位,房企面临较大的债务压力,开发投资积极性短期不足,行业基本面仍承受较大压力。房企战略布局更加聚焦核心城市,三四线城市发展压力仍较大。

►►►

安徽省市场预测

01 |全省市场 |

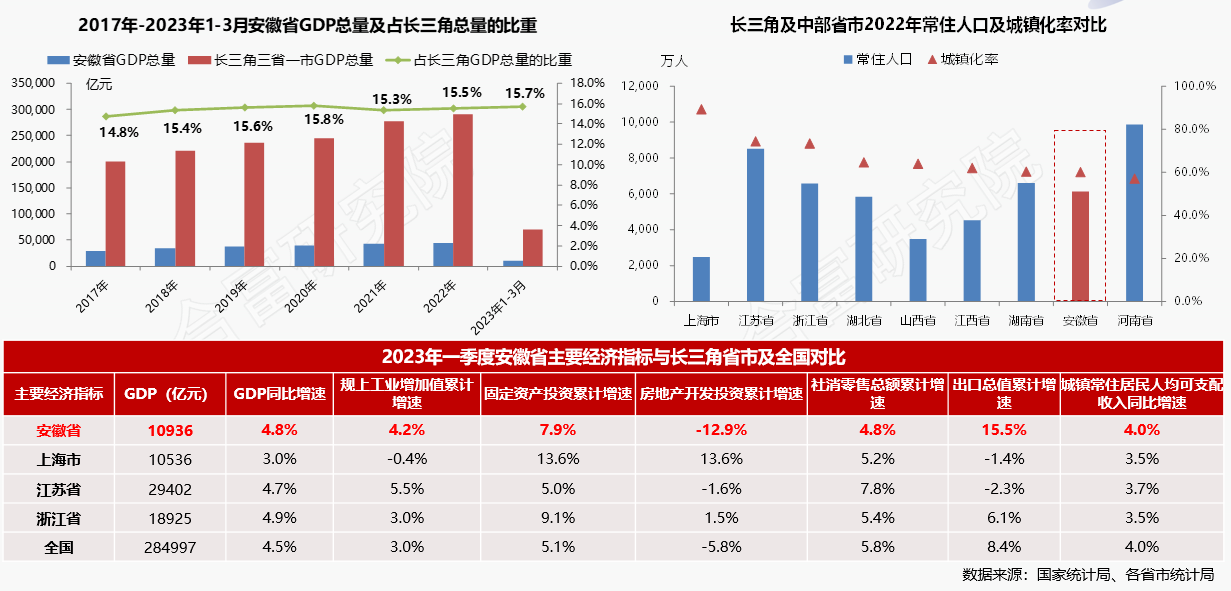

1)能级提升,潜力较大:经济增长动力增强,多项指标增速领先,中长期发展空间及潜力相对较大

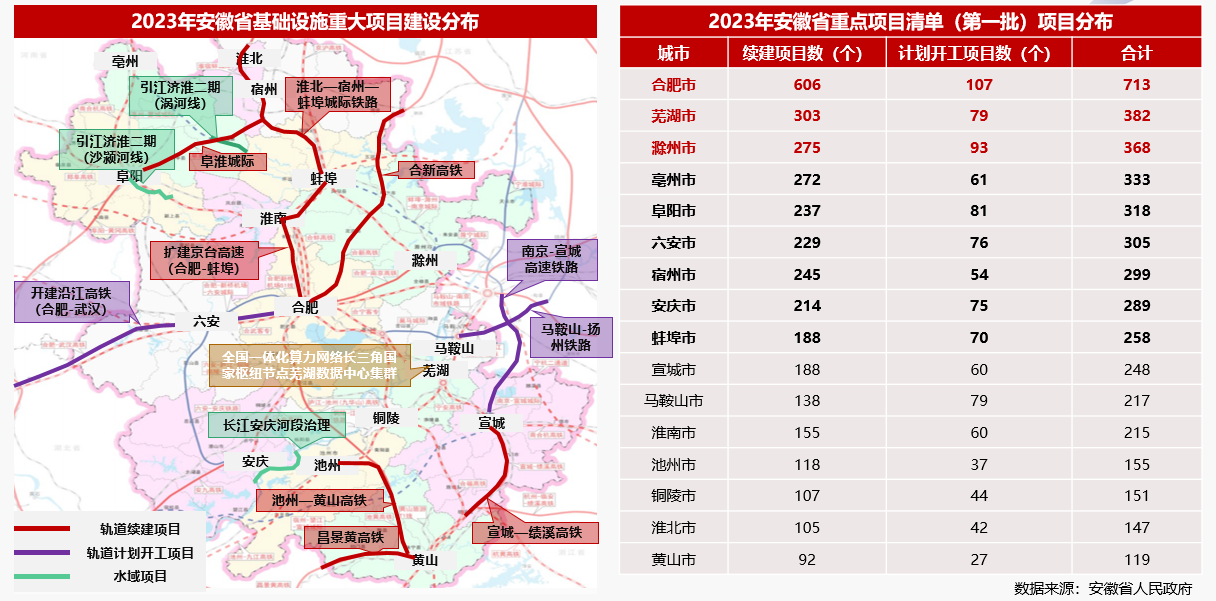

2)规划利好:全省基建力度较大,合肥、芜湖、滁州发展倾斜度较高,后期综合发展潜力大

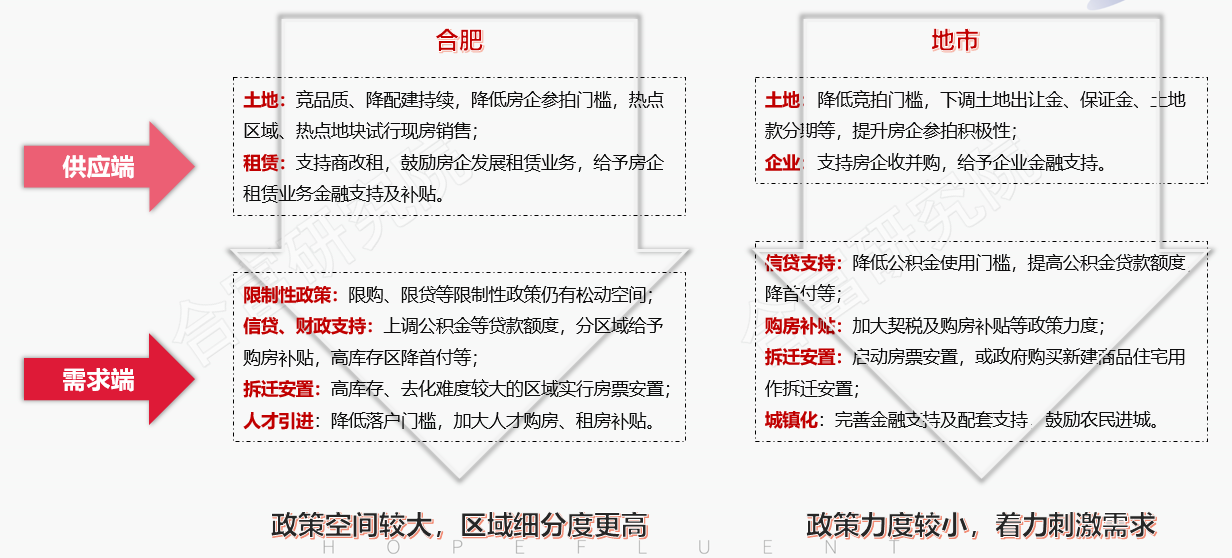

3)政策走势/政策持续宽松:安徽政策预计持续宽松,合肥政策预调空间大,地市政策仍将在需求端加码

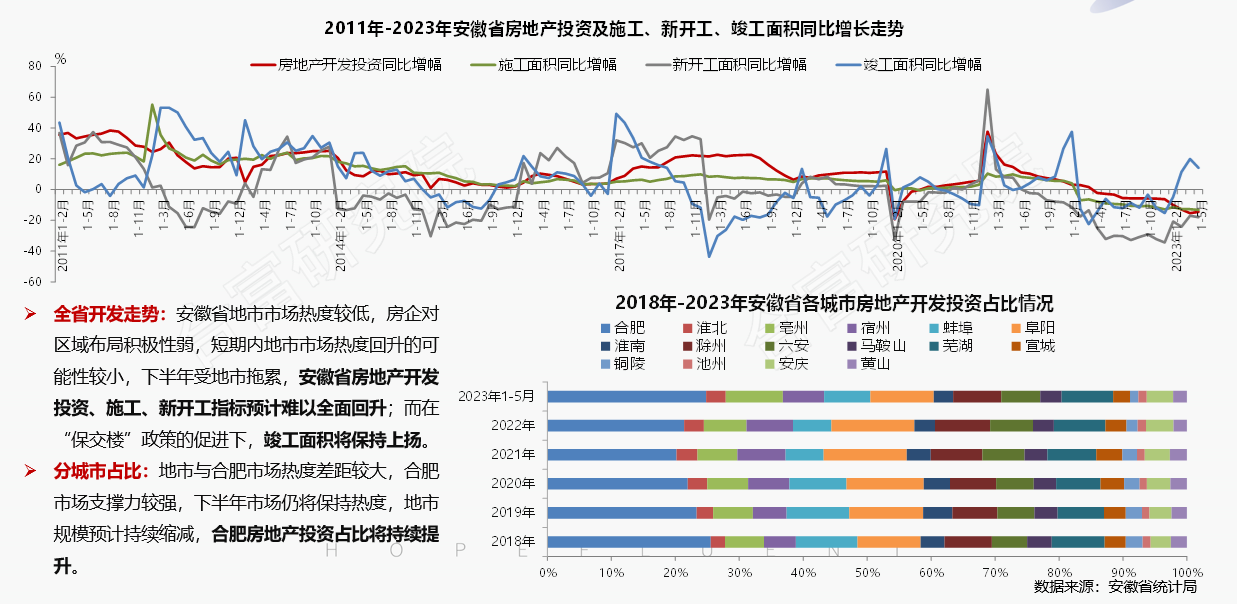

4)开发走势/开发投资上行加压:全省开发投资全面回升难度大,地市开发规模持续低位,合肥全省占比提升

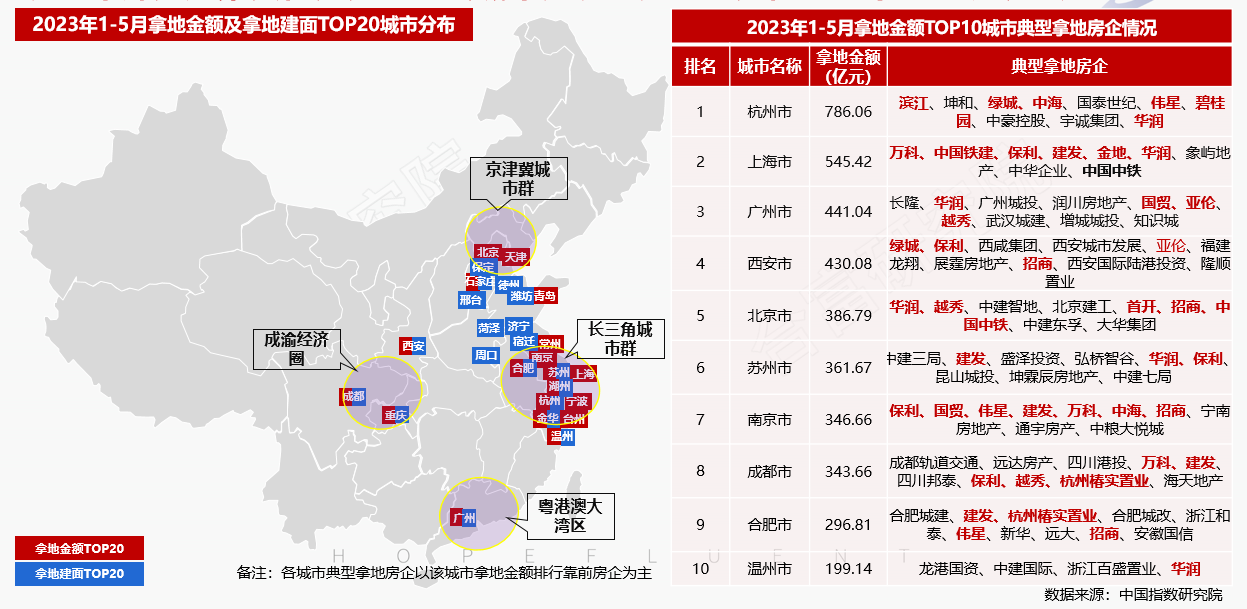

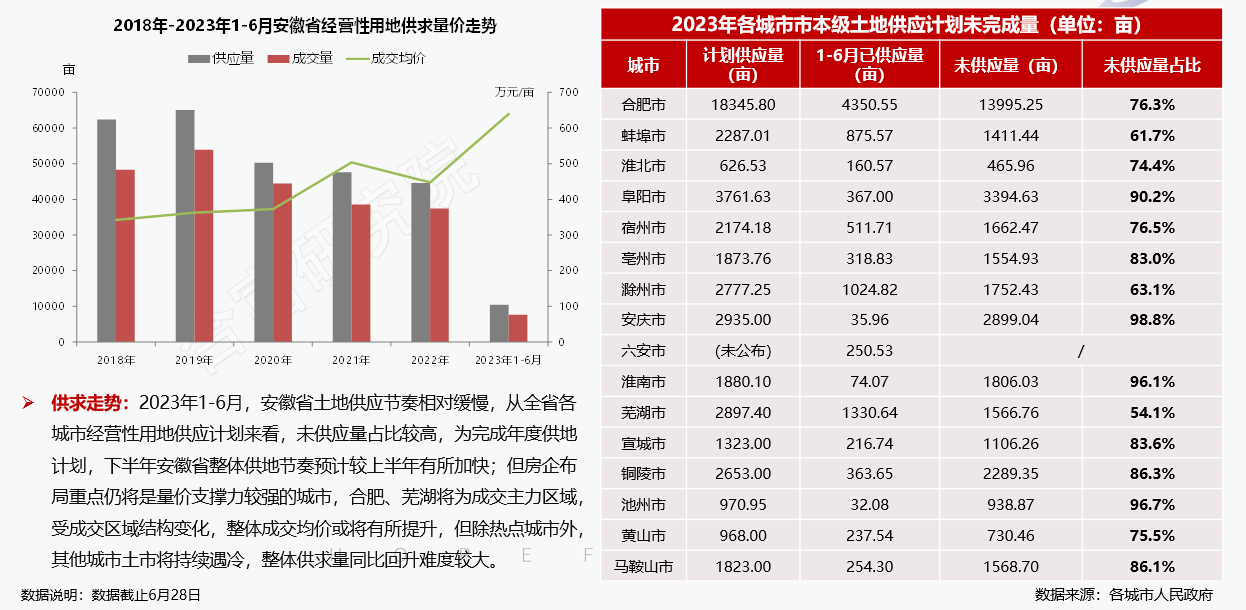

5)土地市场/供应节奏加快:供应节奏较上半年或有加快,但房企地市布局意愿低,供求量同比回升难度大

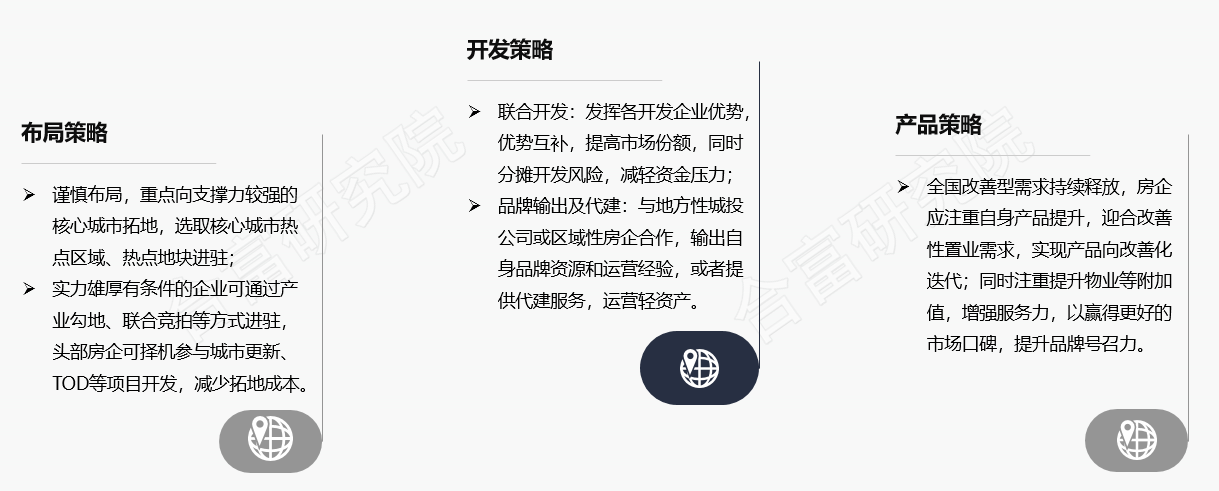

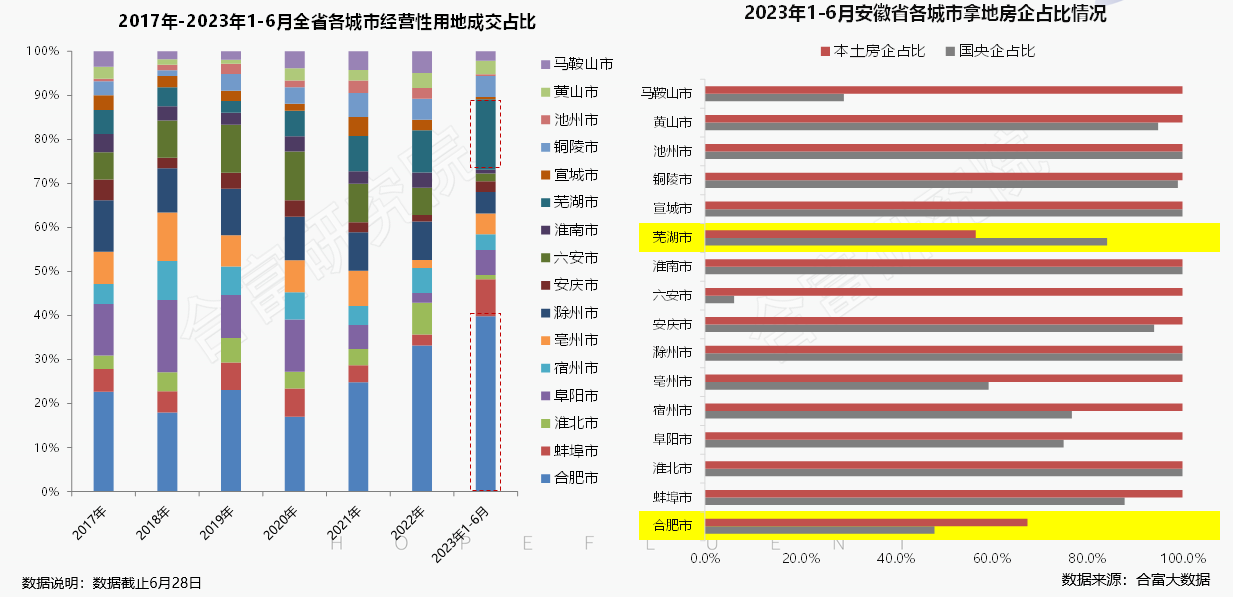

6)土地市场/房企置地方向:下半年房企布局重点仍为合肥及芜湖等城市,其他城市仍以本土房企为主

7)新房市场/市场上行加压:下半年全省市场下行压力仍较大,合肥具有较大潜力空间,地市整体形势严峻

8)新房市场/价格上行乏力:客户信心不足,观望情绪重,下半年全省以价换量仍将普遍,价格上行乏力

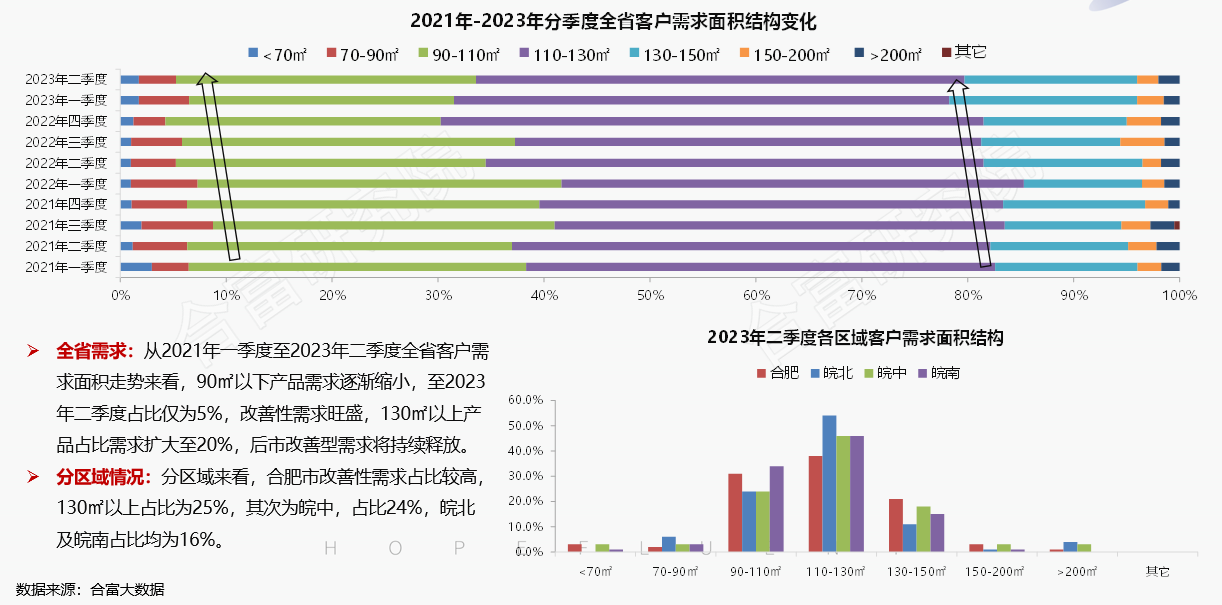

9)新房市场/改善性需求旺盛:客户需求向改善型产品过渡,合肥改善需求旺盛,改善性需求将持续释放

02 |合肥市场 |

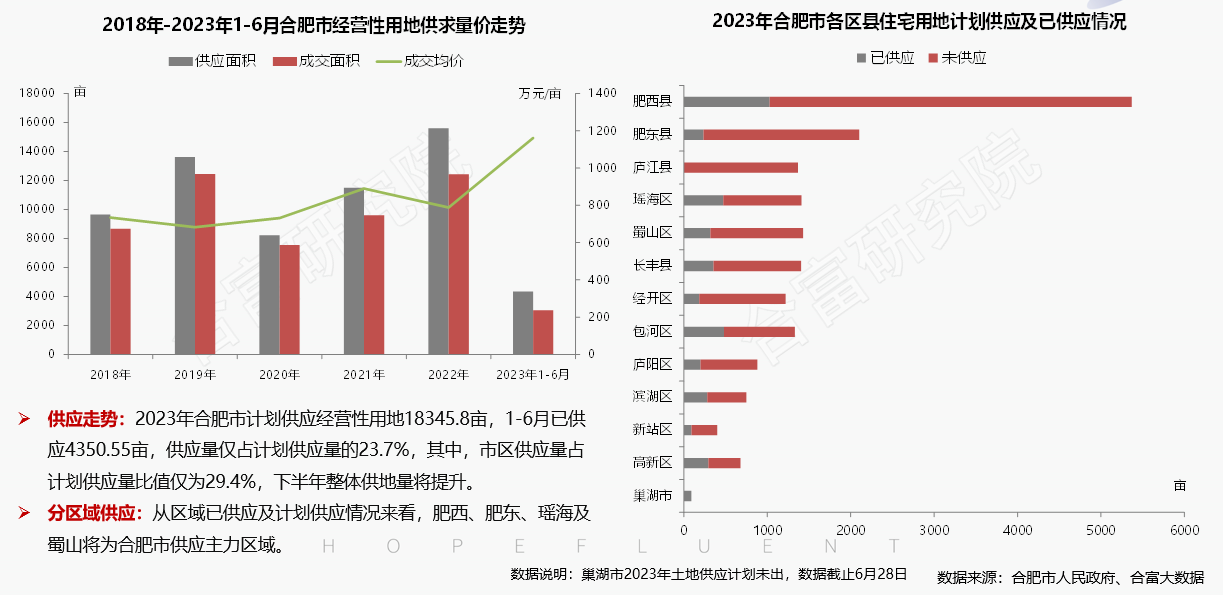

1)土地市场/供地节奏加快:下半年全市供地节奏将加快,县域为供地主力,市区瑶海及蜀山供应量集中

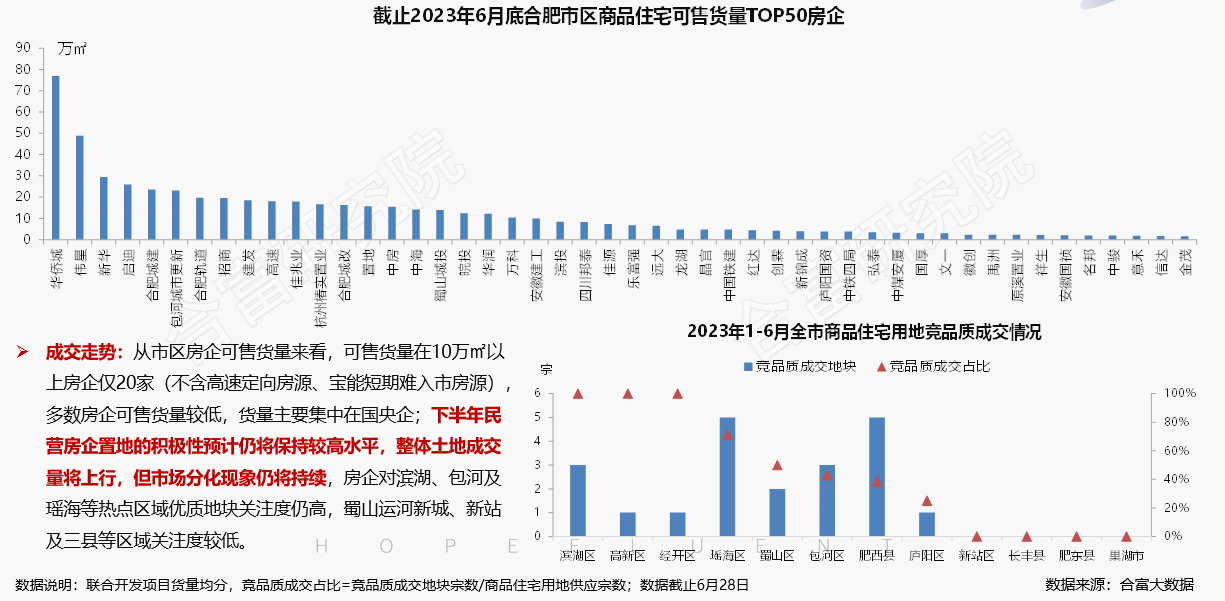

2)土地市场/热度居高,市场分化:房企可售货量低,下半年仍将保持较高的置地积极性,但布局谨慎度将提升

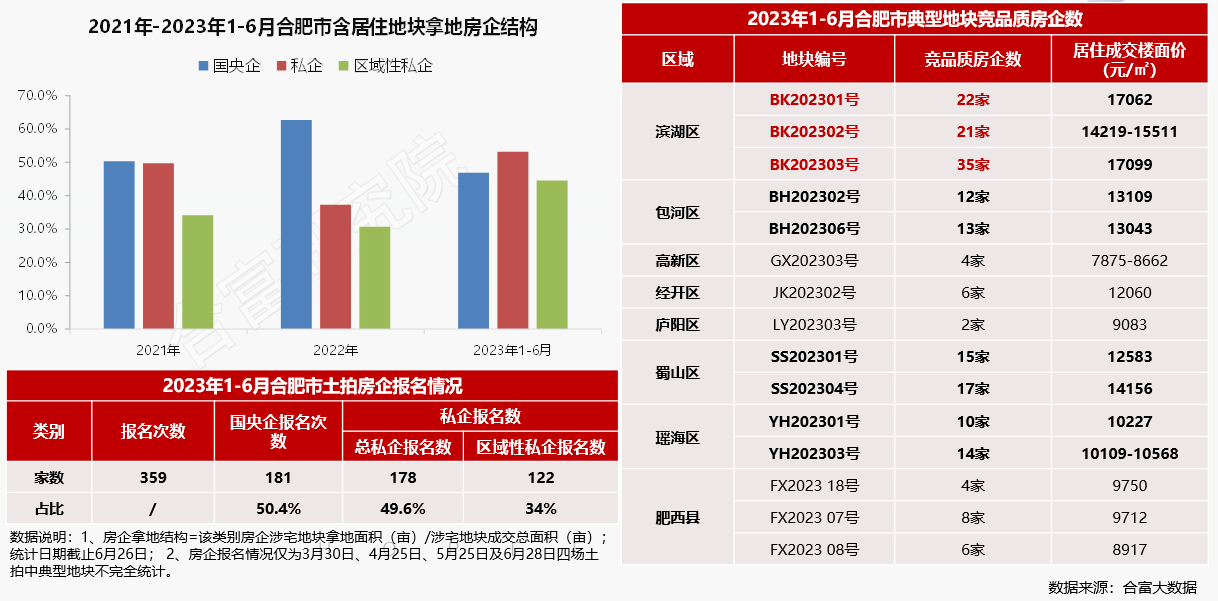

3)土地市场/房企结构多样:下半年拿地房企结构仍多样,全国性房企积极布局,区域性私企向合肥聚焦

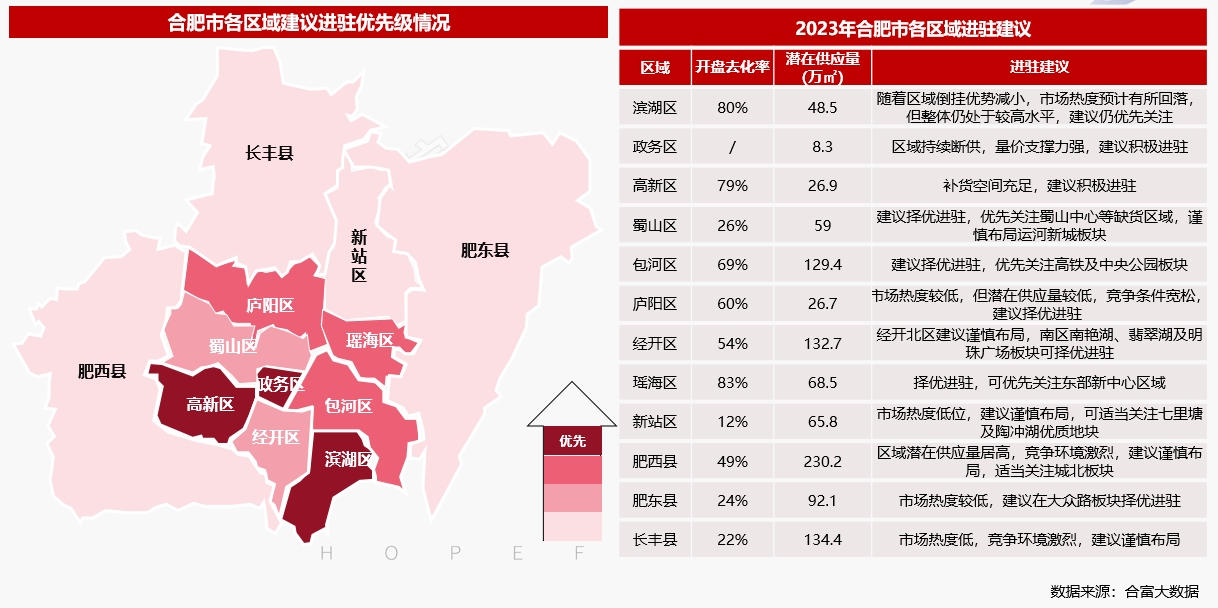

4)土地市场/进驻建议:土市分化进一步加剧,地块筛选将更谨慎,重点关注高新、滨湖热点地块

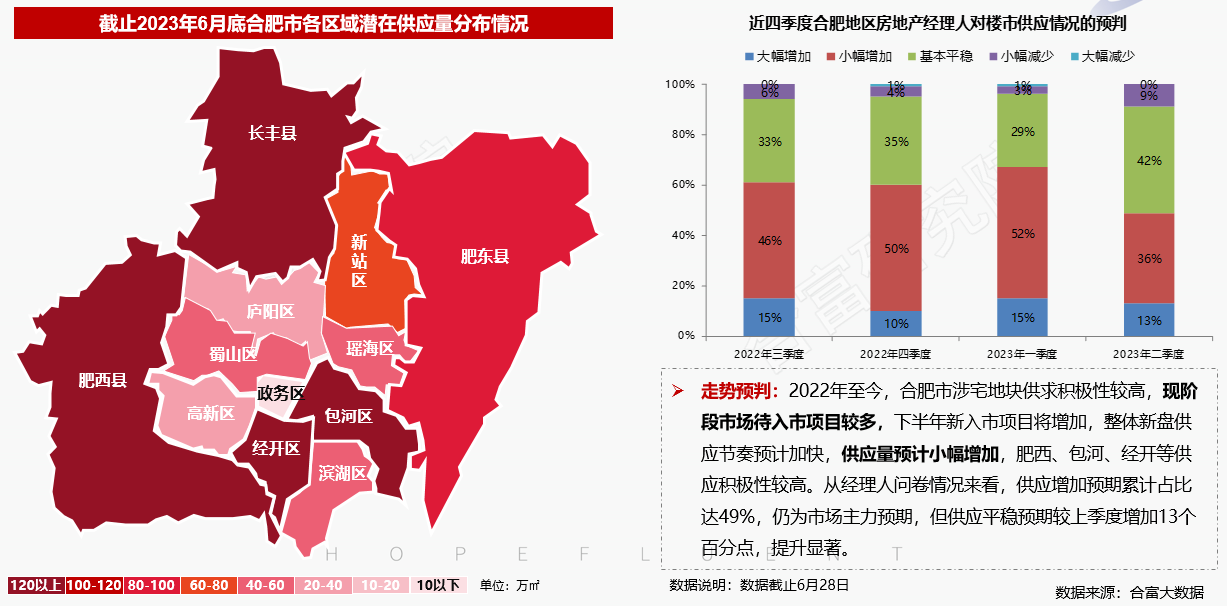

5)新房市场/新增供应积极:土地成交积极,待入市项目较多,供应上涨预期增强,供应积极性将增强

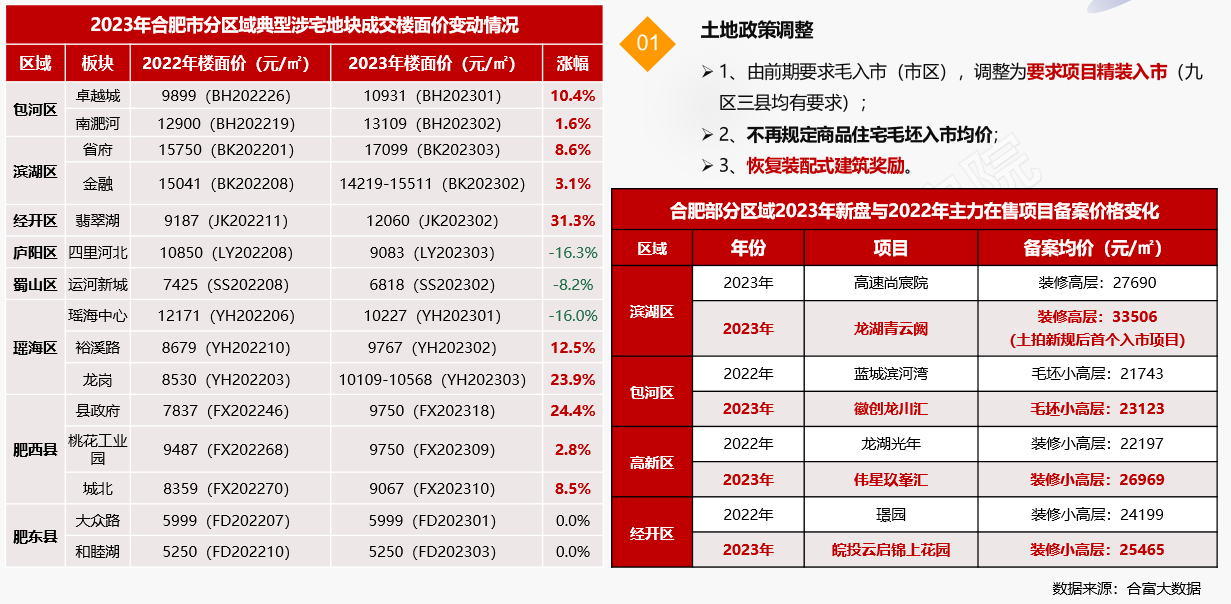

6)新房市场/价格门槛提升:土拍规则调整限价放宽,多区土地成交楼面价上行,新房价格门槛将提升

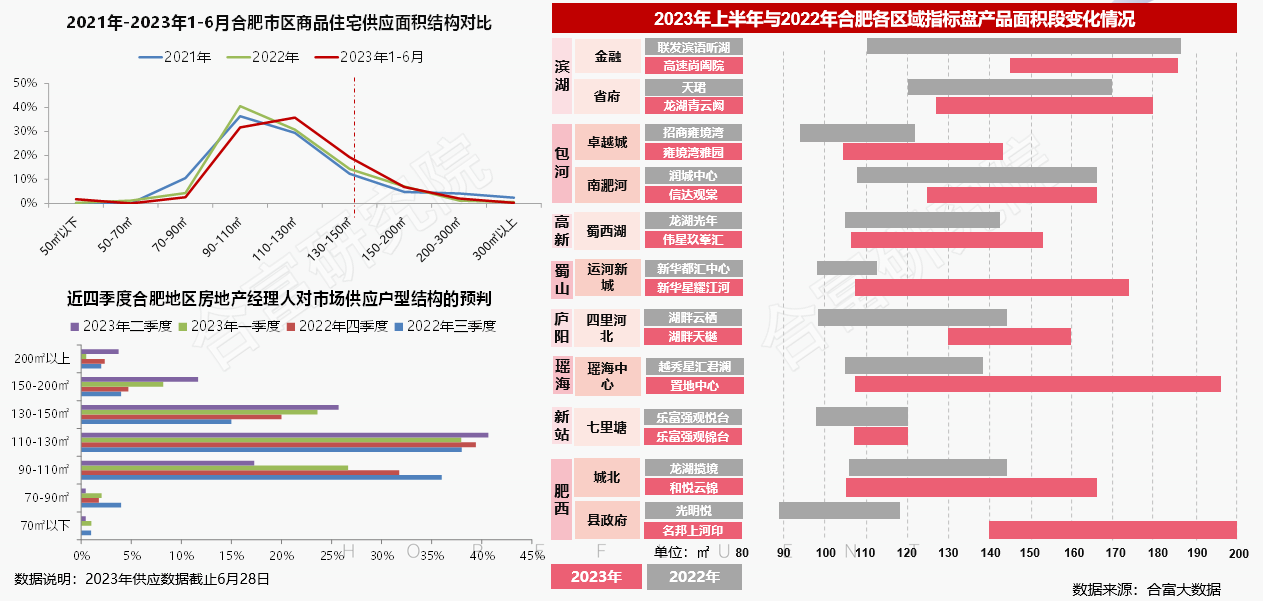

7)新房市场/改善产品供应积极:改善型需求持续释放,全市供应面积将持续扩大,滨湖、包河改善趋势明显

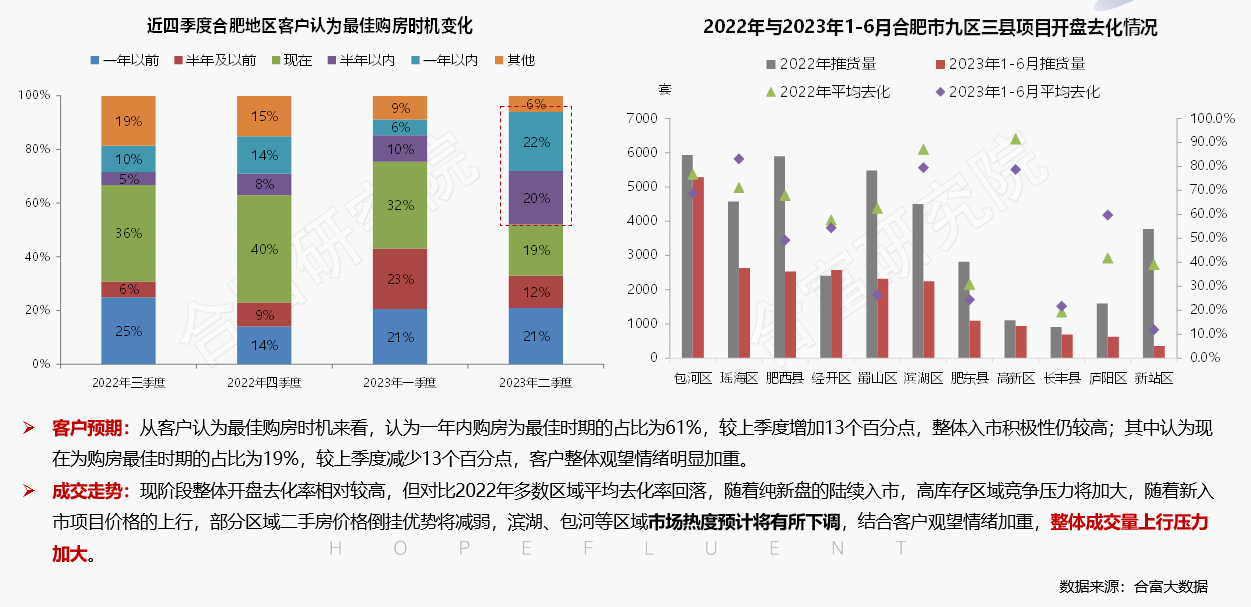

8)新房市场/热度下滑,成交分化:整体供应节奏小幅加快,但客户观望情绪明显加重,成交量上涨压力加大

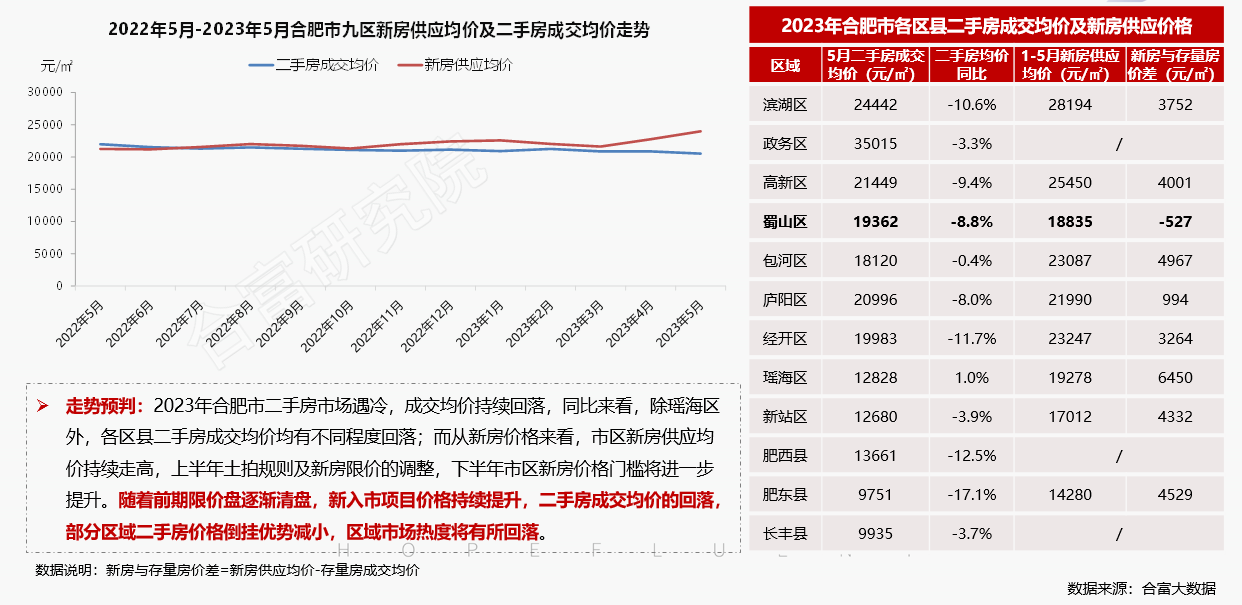

9)新房市场/倒挂减小,热度回落:二手房价格倒挂减小,新房价格优势减弱,热点区域热度将略回落

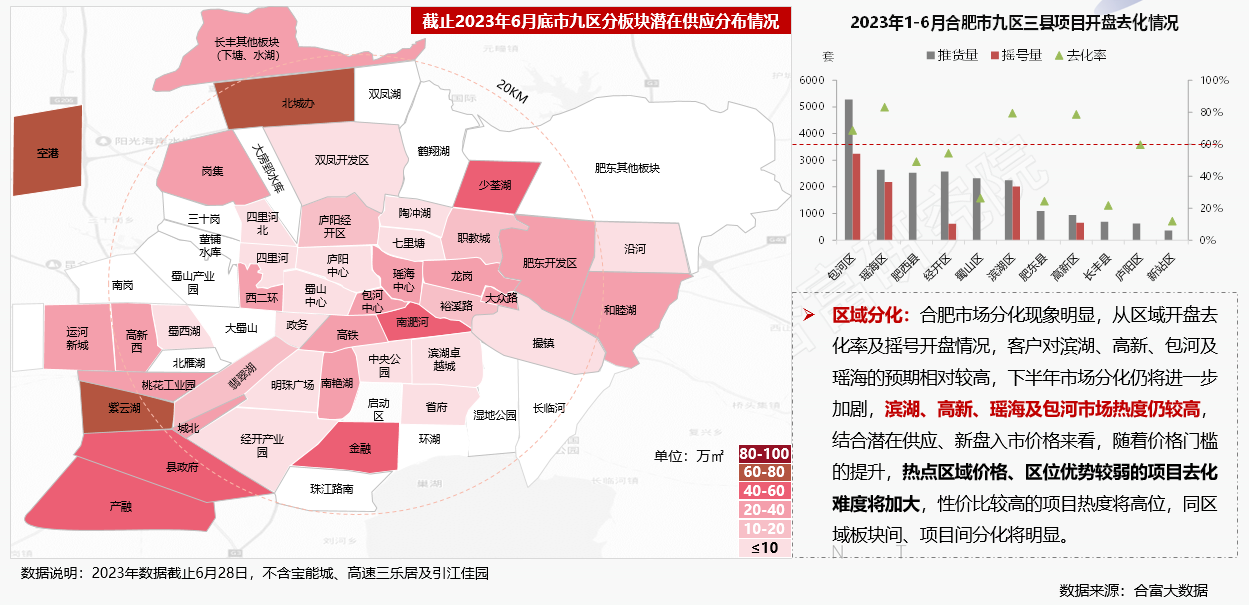

10)市场分化持续:下半年新房市场分化现象持续,同区域板块间、项目间分化现象将更为明显

03 |小结 |

1)安徽省市场:安徽省整体经济增长动能较强,城镇化空间较大,房地产开发仍有较大释放空间,但现阶段整体市场信心不足,受地市拖累,多数开发指标增速短期预计难回正。短期来看,地市市场压力仍存,市场全面复苏难度较大,下半年全省市场仍将呈现较为明显的分化现象,合肥、芜湖等量价支撑力较强的城市将企稳修复,房企布局重点也将持续向热点城市聚焦。

2)合肥市市场:合肥发展动能强劲,发展空间充足,下半年仍将是房地产开发重点区域,全国性房企、区域性企业均将以合肥为布局重点,土地市场将保持较高热度,但房企对地块筛选将更严格。新房市场供求量预计维稳,价格门槛将持续提升,改善型供应将积极;随着前期限价盘清盘,部分区域二手房倒挂优势减小,市场去化难度将加大,新房热度将有所回落,市场分化将进一步加剧。

___________——————____end____——————___________

- 第40周|十一楼市火爆,重点城市成交涨幅显著第40周|十一楼市火爆,重点城市成交涨幅显著AI·楼市大数据2024-10-16

301

301 - 第40周|中央持续加码楼市维稳措施,多城相继取消限制性措施第40周|中央持续加码楼市维稳措施,多城相继取消限制性措施AI·楼市新政2024-10-15420

- 第41周丨安徽省房地产市场周报第41周丨安徽省房地产市场周报地产观察团2024-10-1468

- 第39周|节前数据静淡,合肥成交保持涨势第39周|节前数据静淡,合肥成交保持涨势AI·楼市大数据2024-10-10571

- 三季度报暨9月月报丨岁杪望舒 枝叶扶苏三季度报暨9月月报丨岁杪望舒 枝叶扶苏地产观察团2024-10-09205

AI合富内容免责声明

AI合富内容免责声明此信息来自地产观察团,版权归原作者,转载此文目的出于传递更多信息,并不代表赞同其观点或证实其描述。文章内容仅供参考。如本网站转载的作品涉及版权问题,请与本网站联系进行删除处理(applets@hopechina.com)

- 违法和不良信息举报电话:020-38881983

- 违法和不良信息举报邮箱:gdzyhr@ihk.cn

- 涉未成人举报电话:020-38881983

- 涉未成人举报邮箱:gdzyhr@ihk.cn

粤公网安备 44010602011256号

粤公网安备 44010602011256号