房奴生涯开启!常见的3种贷款方式怎么选?!

猎房师妹2021-02-10贷款买房,相信是大部分购房者的首选。

从无产阶级变成有产阶级当然好,但同时也意味着房奴生涯的开启。

预则立,不预则废。对贷款的了解尽可能做到细致而周到,才能保证自己顺利买房!

本期方法论,猎房师妹准备跟大家说说房贷的那些事…

01. 三种贷款方式 你了解多少?

目前,通过贷款买房的贷款方式主要有公积金贷款、商业贷款和组合贷款三种。

公积金贷款,是国家给上班族的福利,如果个人按时缴纳公积金且缴存时间达到银行要求,就可尝试申请。

职工以其所拥有的产权住房为抵押物,作为偿还贷款的保证,向银行申请。

商业贷款,是银行信贷资金所发放的自营贷款。只要工作稳定、收入良好、个人信用良好即可申请。

申请人以其所购产权住房为抵押物,作为偿还贷款的保证,向银行申请。

组合贷款,很多购房者在申请公积金贷款后,由于额度较低,就会追加申请商业贷款,这两种贷款合起来称之为组合贷款。

此项业务可由一个银行的房地产信贷部统一办理,是当下比较受欢迎的贷款买房方式。

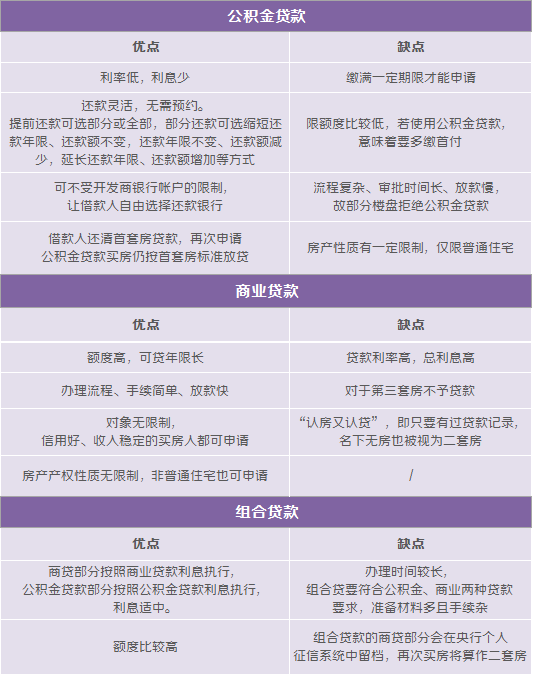

02. 三种贷款方式 有哪些优缺点?

很多人都清楚,这3种贷款方式,肯定优选公积金贷款。

然而并不是所有人都符合公积金贷款,即使符合,开发商在实操过程中也未必答应。

为什么同样是公积金贷款,你想要,开发商却婉拒呢?

一张表,看清3种贷款方式优缺点:

作为开发商,他们才关注放款速度快不快,但作为购房的老百姓,咱们关注的可是利率高不高!

所以,总结下:从利率看,公积金贷款﹤组合贷款﹤商业贷款。公积金贷款最优!

03. 选择贷款方式,不是你说了算!

看起来,用公积金贷款将会少一笔利息,那具备什么条件,才能申请公积金贷款呢?

申请商业贷款,条件又是什么呢?

公积金贷款条件:

①持有效身份证,有完全民事行为能力;

②有购房合同或协议,并能办理抵押或保证担保手续;

③已按规定支付首期房款;

④信用好,有稳定职业、收入,有偿还贷款能力;

⑤18岁以上,未到法定退休年龄,没有未还清的住房公积金贷款;

⑥申请人缴存情况应满足:本市户籍职工连续足额缴存住房公积金1年以上、非本市户籍职工连续足额缴存住房公积金2年以上。

敲黑板!!!公积金贷款时,你必须知道的知识点:

①公积金可贷款额度:可贷额度=账户余额X8+月缴存额X到退休年龄月数

②最高申请额度:一人最高额度60万,两人或以上最高额度100万

③贷款期限:一手房年限不得超30年,二手房年限不得超20年,贷款年限+楼龄﹤40,借款人年龄加贷款年限之和不超过退休年龄后5年。

④住房公积金不可断缴!如果借款人之前有连续缴存住房公积金,但近几个月甚至几年没有缴纳,那么借款人的公积金是处于封存状态,这样是无法申请公积金贷款的。

商业贷款条件:

①年龄18岁以上,未到法定退休年龄,具完全民事行为能力,持有效身份证明;

②有稳定的经济收入,能够按时偿还贷款本息;

③有合法有效的购房合同或协议;

④有贷款行认可的资产进行抵押或质押,或(和)有足够代偿能力的法人、其他经济组织或自然人作为保证人;

⑤能够支付贷款银行要求比例的首付款;

⑥贷款银行规定的其他条件。

再次敲黑板!!!商业贷款时,你必须知道的知识点:

①贷款期限:一手房年限不得超30年。二手房贷款年限+房龄<50年(各银行有差异),借款人年龄加贷款年限之和不超过退休年龄后5年。

②个人征信逾期较多的(2年内超过“连三累六”。连三:连续三个月逾期还款,累六:累计六次逾期还款),银行往往会提高贷款利率,严重者直接拒贷。

③家庭收入是负债的2倍。不足月供2倍的,可将住房公积金月缴额计入,也可提供资产证明,如房屋,存款,理财,股票,基金等。

④提前准备好流水,以争取较高额贷款,前提是自己的还贷能力可以保证。

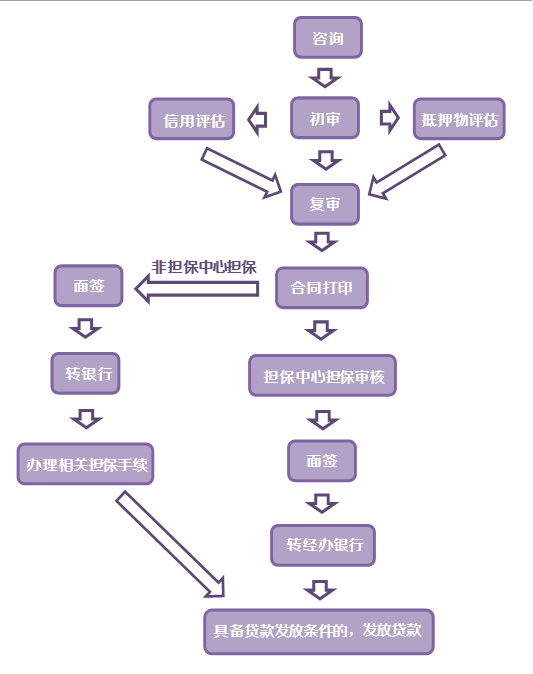

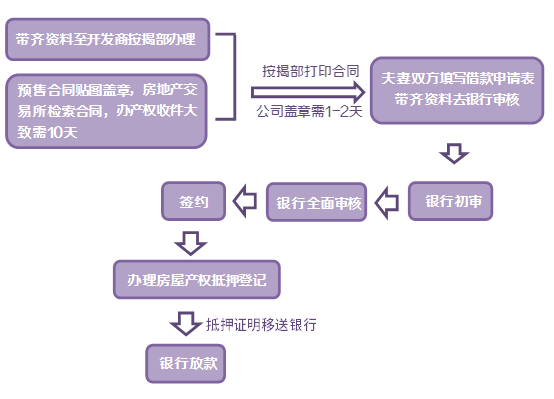

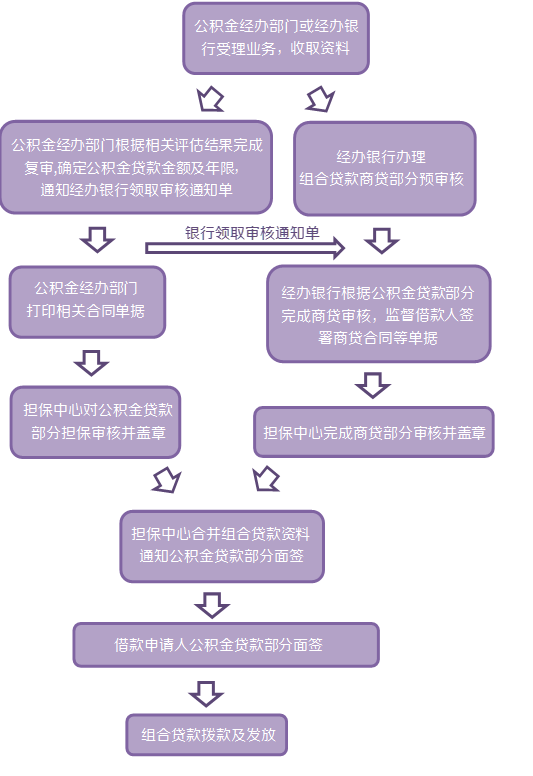

04. 三种贷款方式流程

好了,马上进入最关键的操作流程了!

公积金贷款流程图▽

商业贷款流程图▽

组合贷款申请流程图▽

猎房师妹提醒有打算贷款买房的朋友,事先应对贷款买房手续进行了解,这样能够避免不必要的纠纷,也能少走弯路。

- (2024年9月9日-2024年9月15日)住宅成交255套,环比上升15%(2024年9月9日-2024年9月15日)住宅成交255套,环比上升15%楼市观察16小时前

77

77 - 环幕视野大江景!环幕视野大江景!合富live3002024-09-18260

- 番禺爆款新房,值得入手吗?番禺爆款新房,值得入手吗?合富live3002024-09-12665

- (2024年9月2日-9月8日) 住宅成交222套,环比下降34%(2024年9月2日-9月8日) 住宅成交222套,环比下降34%楼市观察2024-09-10170

- 第36周丨安徽省房地产市场周报第36周丨安徽省房地产市场周报地产观察团2024-09-09211

AI合富内容免责声明

AI合富内容免责声明此信息来自猎房师妹,版权归原作者,转载此文目的出于传递更多信息,并不代表赞同其观点或证实其描述。文章内容仅供参考。如本网站转载的作品涉及版权问题,请与本网站联系进行删除处理(applets@hopechina.com)

- 违法和不良信息举报电话:020-38881983

- 违法和不良信息举报邮箱:gdzyhr@ihk.cn

- 涉未成人举报电话:020-38881983

- 涉未成人举报邮箱:gdzyhr@ihk.cn

粤公网安备 44010602011256号

粤公网安备 44010602011256号