7月月报丨深耕精作 韬晦待时

地产观察团2024-08-07

2024年7月,中央接连召开二十届三中全会及政治局会议,相继发布多个重点文件,提出进一步全面深化改革,稳定市场预期,坚定不移完成全年经济社会发展目标任务;房地产方面则继续强调防范化解重点领域风险,推动消化存量与优化增量相结合,支持收购存量商品房用作保障性住房,降息、新型城镇化战略等举措随后落地。地方调控环境全面宽松,一线城市持续解绑限制性政策,二线及三四线城市持续优化需求端政策,促进行业回归平稳。从安徽房地产市场情况看,7月合肥新房市场进入传统淡季,房企持续加大以价换量力度,对成交促进作用仍显不足,行业预期仍未得到有效改善。地市市场持续低迷,7月土地供应量大幅上扬,成交热度则回落明显,新房供求量双双回落,整体市场持续承压。

注:受篇幅限制,具体数据部分和完整案例分析均未放在本文中,如有需要,请联系合富研究院,谢谢!

No.

01

宏观背景回顾:二十届三中全会定调楼市,经济发展稳中有进,整体市场持续承压

01 |政策环境 |

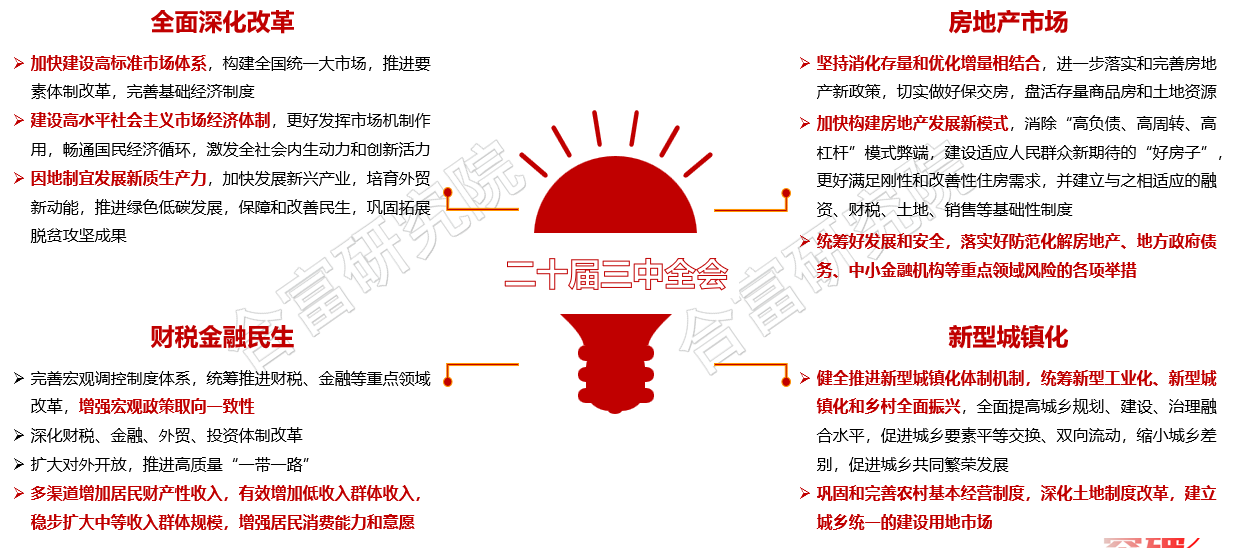

1)中央层面/二十届三中全会:三中全会推动全面深化改革,推进中国式现代化,房地产、城镇化等将迎来变革

2)中央层面/政治局会议+国务院:楼市定调不变,强调防风险及完善保障,推动构建发展新模式,促进行业健康发展

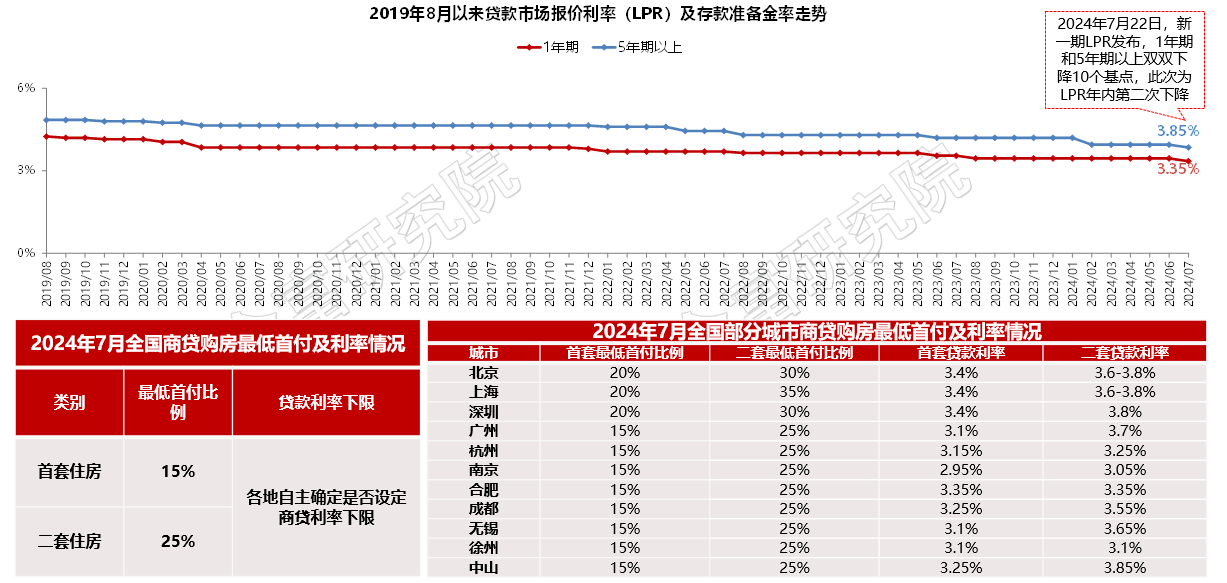

3)中央层面/信贷支持:利率水平再度下调,信贷支持力度持续加大,降低购房门槛,促进购房需求释放

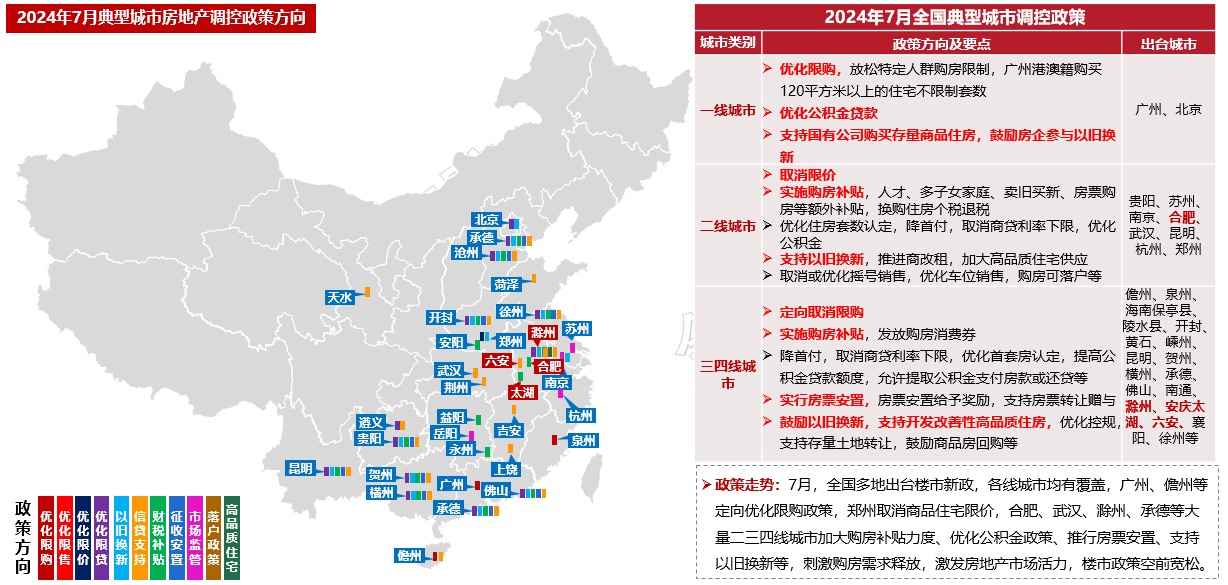

4)地方层面:各地持续优化楼市调控,加大购房补贴力度,提振市场信心,行业政策端持续宽松

02 |经济及房地产宏观指标 |

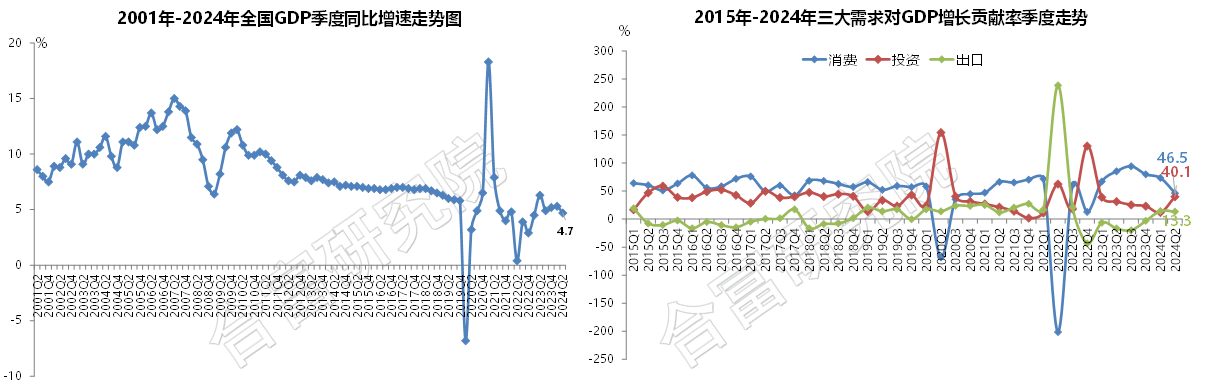

1)GDP:外贸出口对经济拉动作用增强,投资及消费相对疲软,经济复苏动能仍然偏弱

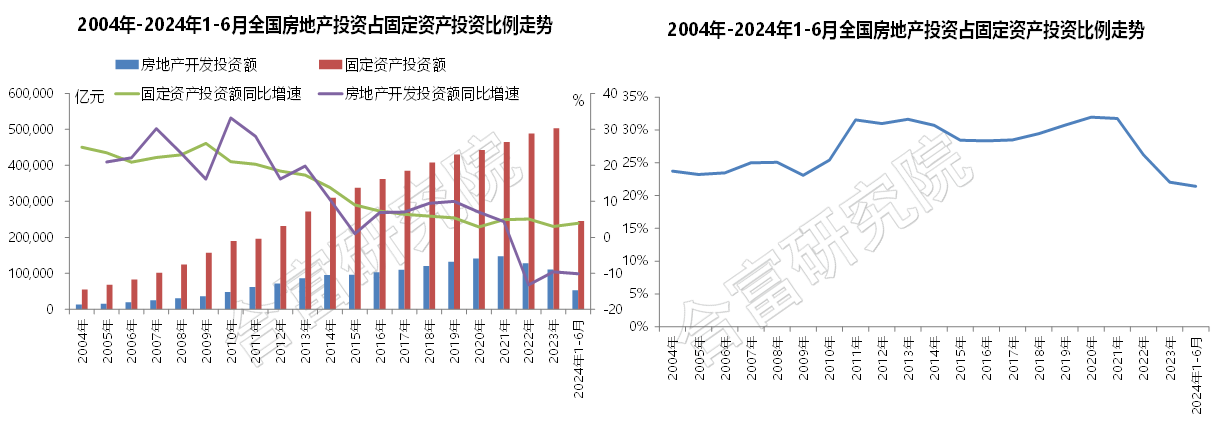

2)固定资产投资:固定资产投资延续增长势头,房地产开发投资占比跌至历史低点,对投资产生负面作用

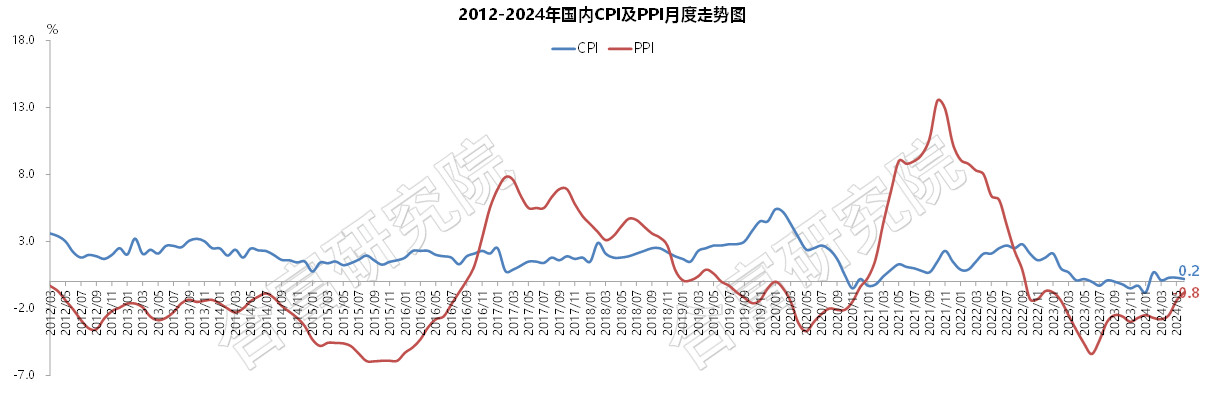

3)CPI、PPI:经济复苏不及预期,市场整体需求不足,持续性扩大内需、提振消费仍任重道远

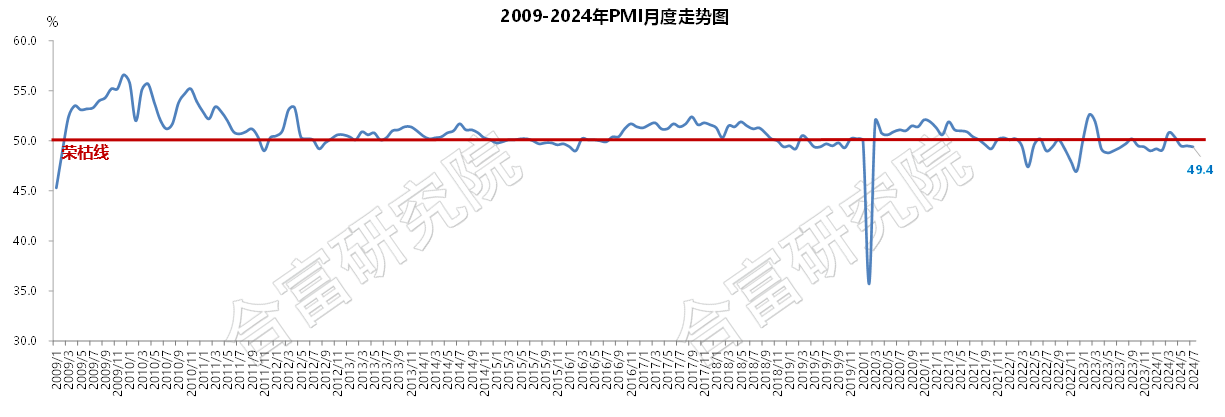

4)PMI:制造业景气水平持续处于低位,市场需求有所回落,经济恢复基础仍需夯实

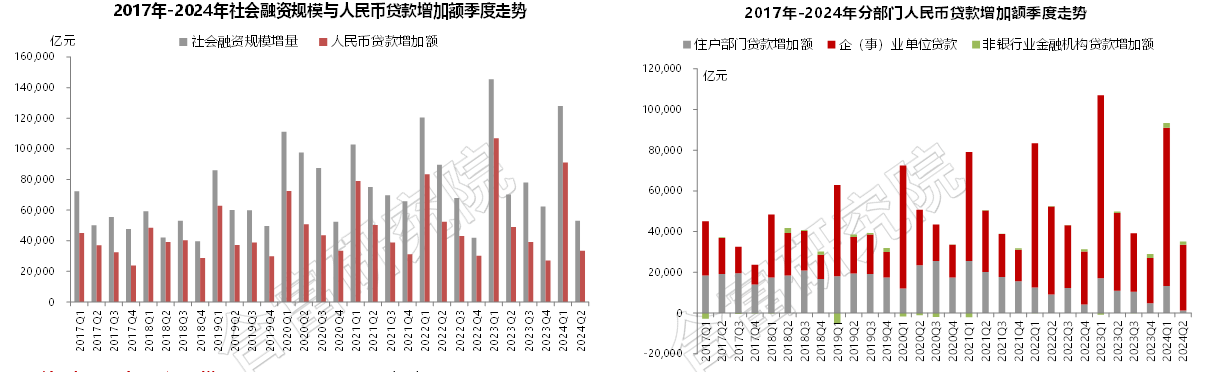

5)社融规模及人民币贷款增量:受政府及企业债券融资拉动,新增社融多增,有效融资需求仍不足,信贷总量持续偏弱

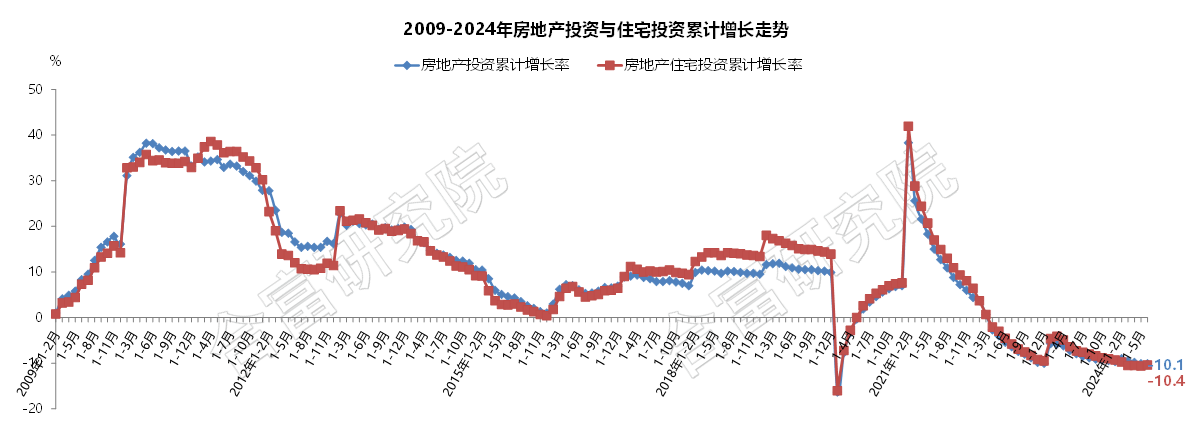

6)房地产及住宅投资:房地产开发投资同比跌幅持续扩大,行业开发信心仍然低迷,市场全面复苏仍存难度

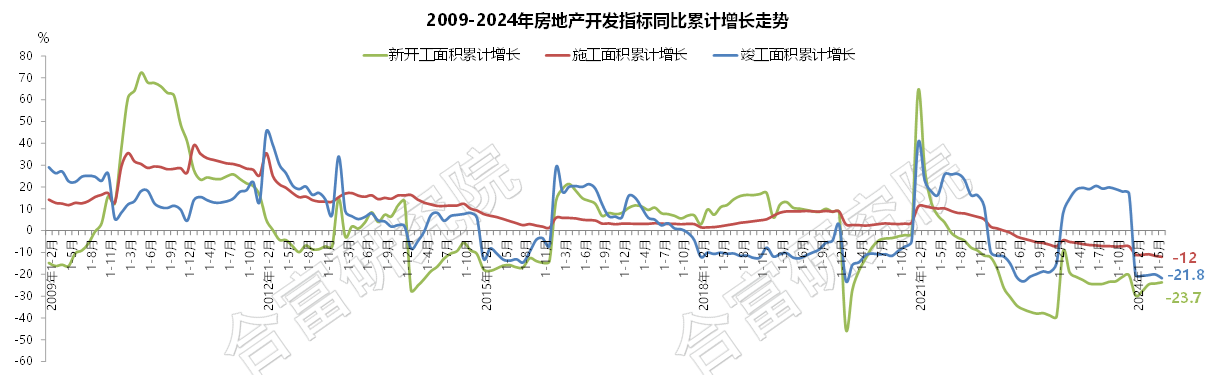

7)开发指标:各项开发指标持续下跌,施工及竣工面积跌幅扩大,行业开发热度仍较低

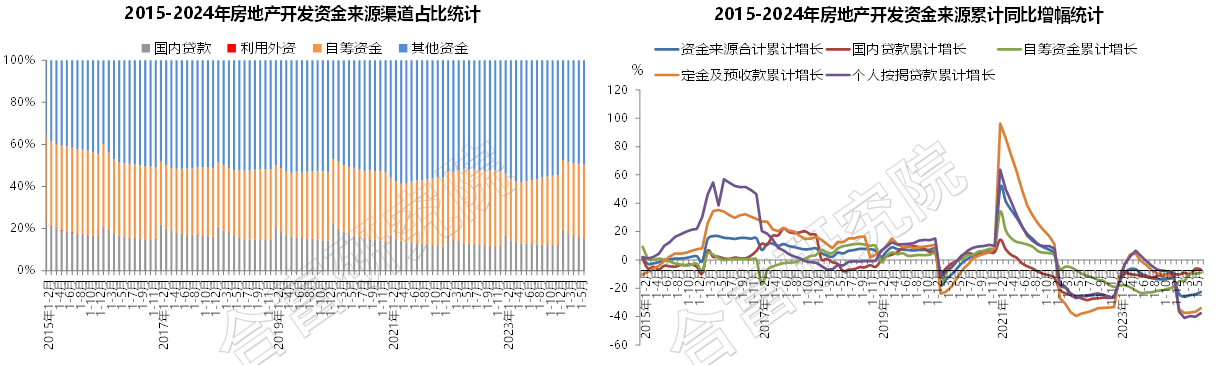

8)房企资金来源:房企各项资金来源持续下跌,到位资金跌幅有所收窄,整体资金压力仍然较大

03 |全国市场形势 |

1)土地购置情况/城市群:长三角及京津冀仍是房企布局重点,大湾区拿地规模跌幅明显,国央企土储积极性居高

2)土地购置情况/典型城市:典型城市土地成交金额跌幅明显,一级市场整体热度低迷,热点城市地块成交积极

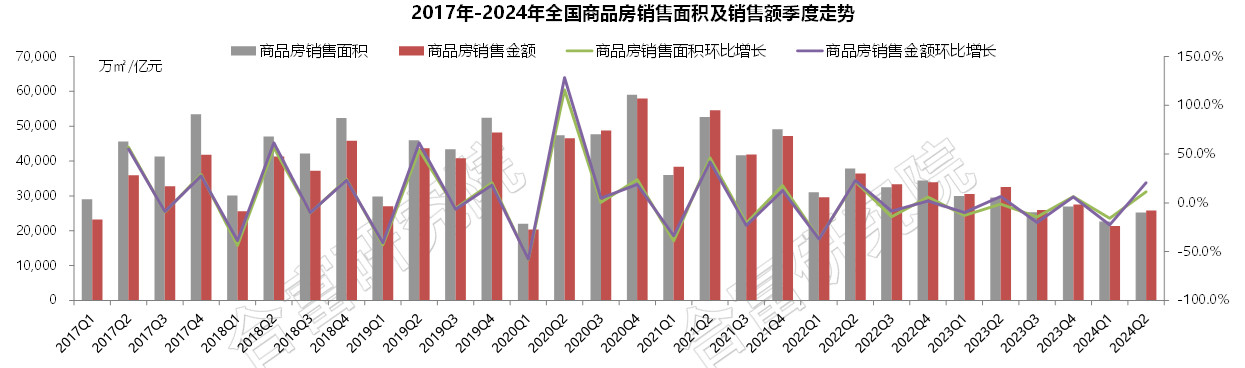

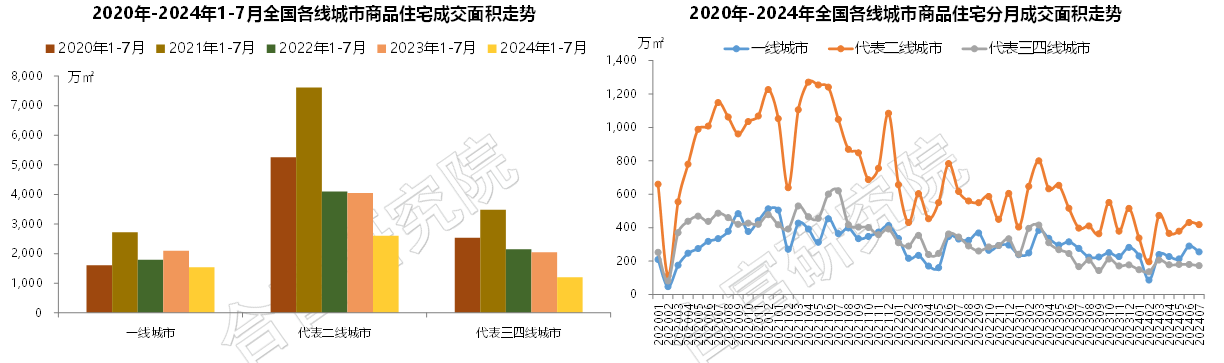

3)全国商品房销量:二季度政策全面宽松,成交量触底回升,整体回调幅度较小,销量下行趋势延续

4)各级城市住宅销量:行业销售淡季,各线城市单月销量环比均下滑,政策提振作用弱,市场持续承压

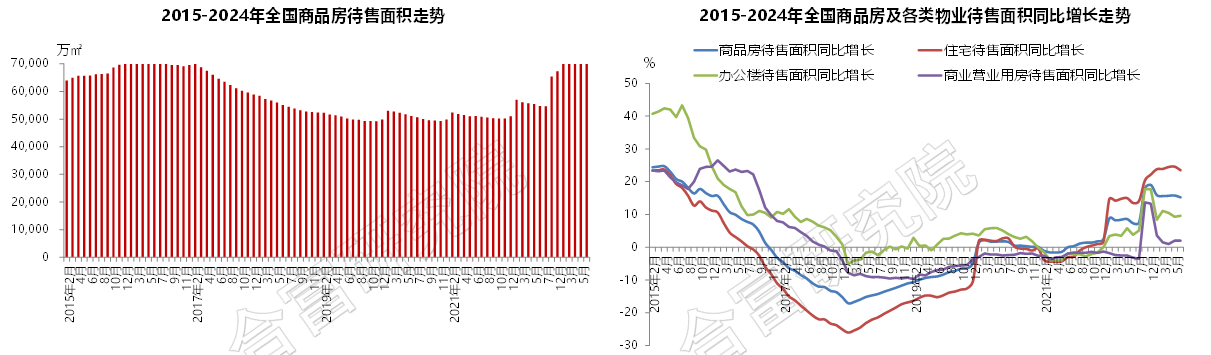

5)全国商品房待售情况:全国商品房去化规模不断缩减,库存量攀升至近十年高位,市场去库存压力凸显

6)20强房企业绩:1-7月典型房企销售业绩同比全面下跌,同比跌幅有所收窄,整体销售形势仍严峻

04 |宏观背景小结 |

1)政策环境:7月二十届三中全会及中央政治局会议定调下半年经济工作,提出加速构建房地产发展新模式,发挥地方调控自主权,加快建设保障房,支持居民住房需求,化解相关风险等,地方调控政策空前宽松,相关利好政策应出尽出,后续调控或将从优化产品供给、加大资金补贴、降低利率等方面进一步着手。

2)宏观经济:上半年全国经济发展呈现总体平稳,稳中有进态势,新兴产业发展迅速,但楼市乏力、内需不足等对经济制约作用明显,相关经济指标延续下行趋势,经济发展仍面临较大挑战。下半年政策端将加大调控力度,着力扩大内需、提振信心、在政策持续大力推动下,经济发展空间将进一步提升。

3)全国市场:上半年全国楼市政策环境空前宽松,从中央到地方利好政策不断。从开发投资及销售指标看,政策提振效果较弱,行业仍面临较大发展困境。7月二十届三中全会及政治局会议再次定调楼市发展方向,后续楼市政策空间已较小,短期内市场将维持平稳运行,恢复增长难度仍然较大。

No.

02

合肥市场表现:土地供求规模环比回升,私企拿地积极性提升;传统销售淡季,新房成交量回落

01 |土地市场 |

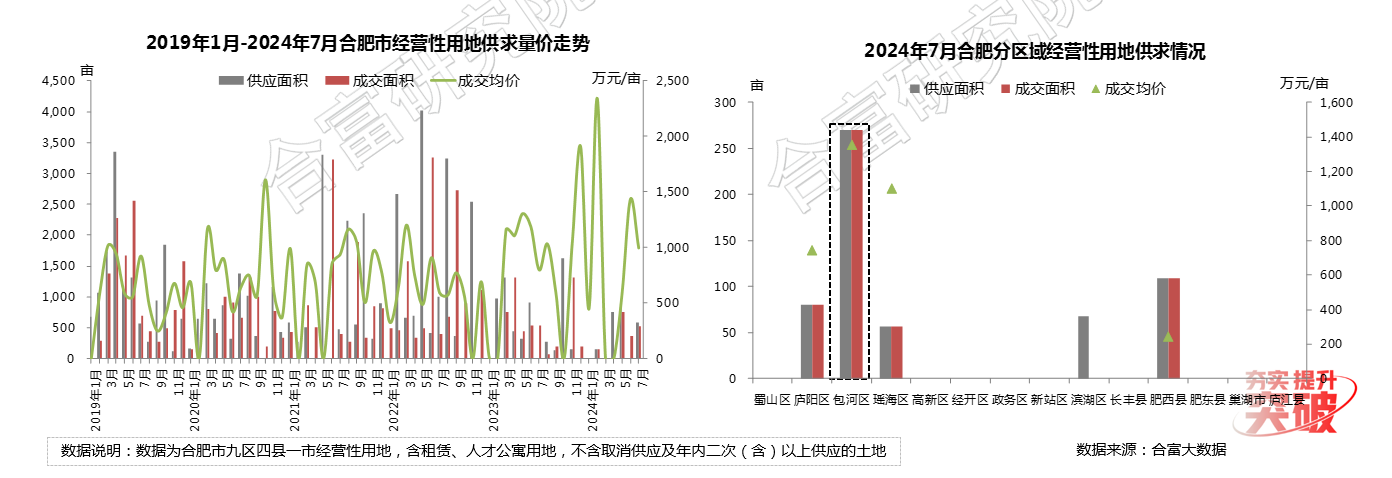

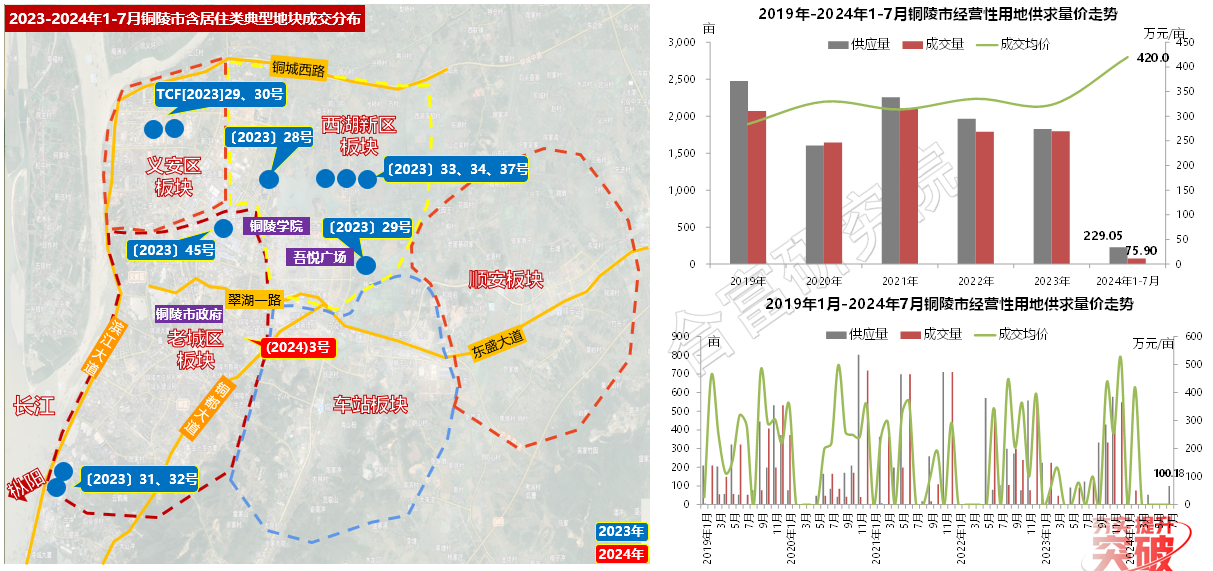

1)月度供求:土市活跃度低位回升,7月供求规模均超500亩,包河区供求量价相对居高

2)7月成交明细:土地市场整体预期仍偏低,民企拿地积极性有所提升,出价仍谨慎,地块溢价率较低

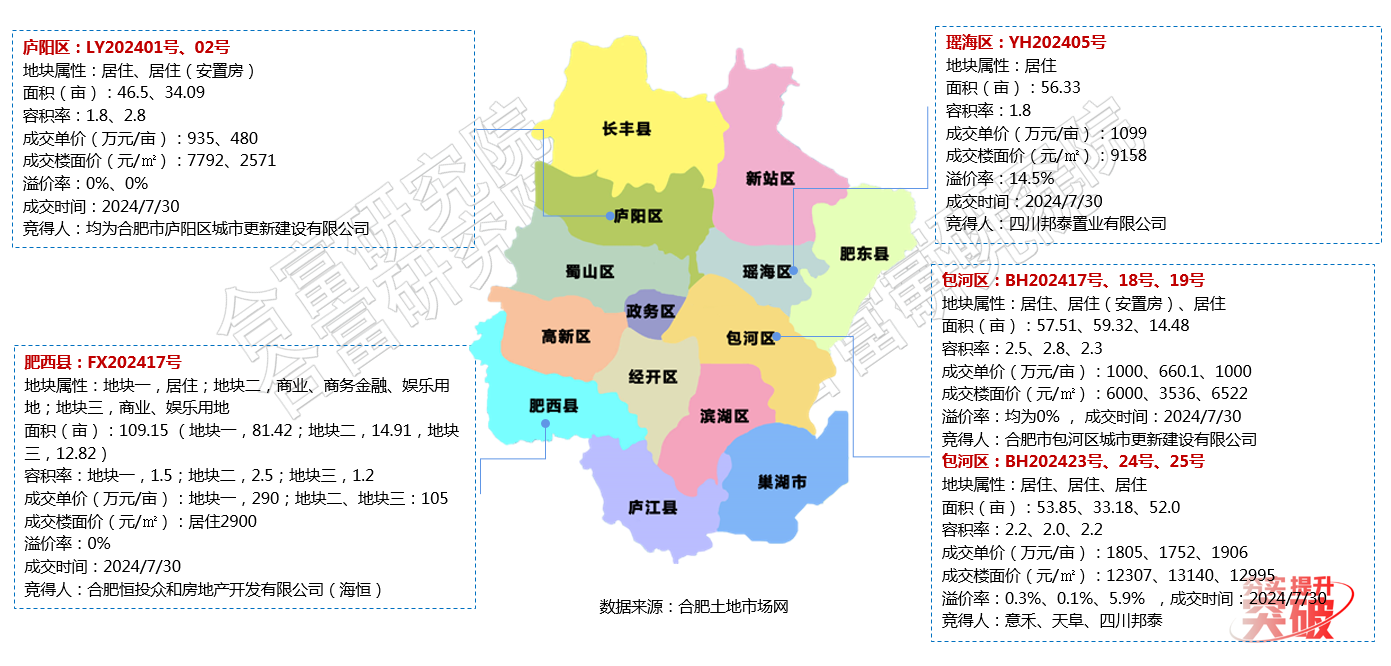

3)典型地块/YH202405号:东部新中心启动区,优质配套加速落位,板块发展潜力大,房地产市场空间较大

4)典型地块/BH202423号、24号、25号:南二环与宿松路交口连体地块,周边交通便利,配套设施成熟,区位综合价值较高

02 |住宅市场 |

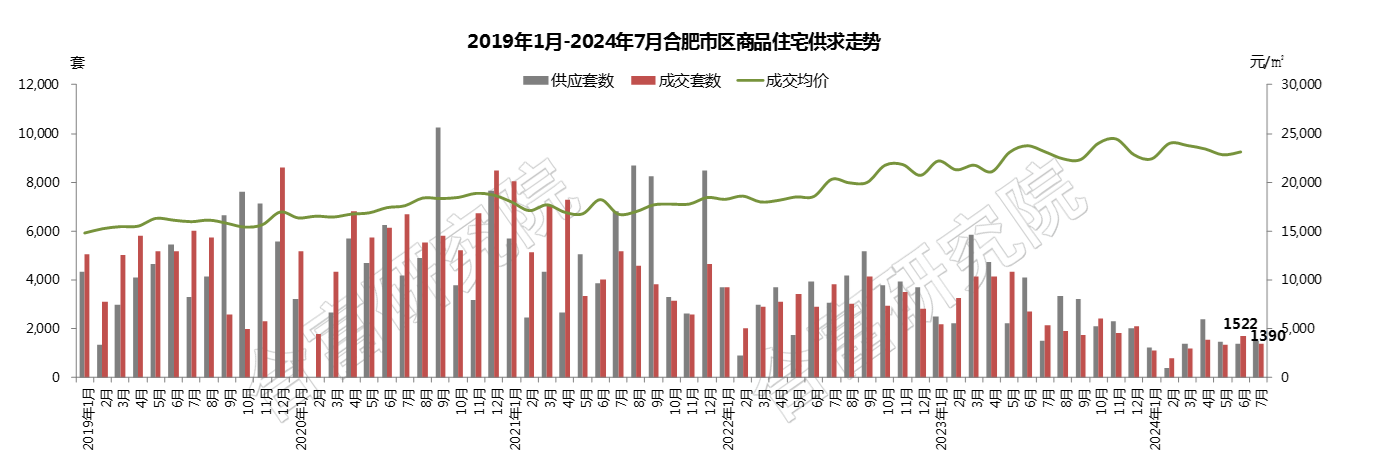

1)月度供求:本月新盘积极入市,新增供应量略有回升,市场进入销售淡季,成交量环比回落

2)区域供求:新站人才公寓集中备案,成交跃居首位,包河、瑶海在售项目集中,为全市供求主力

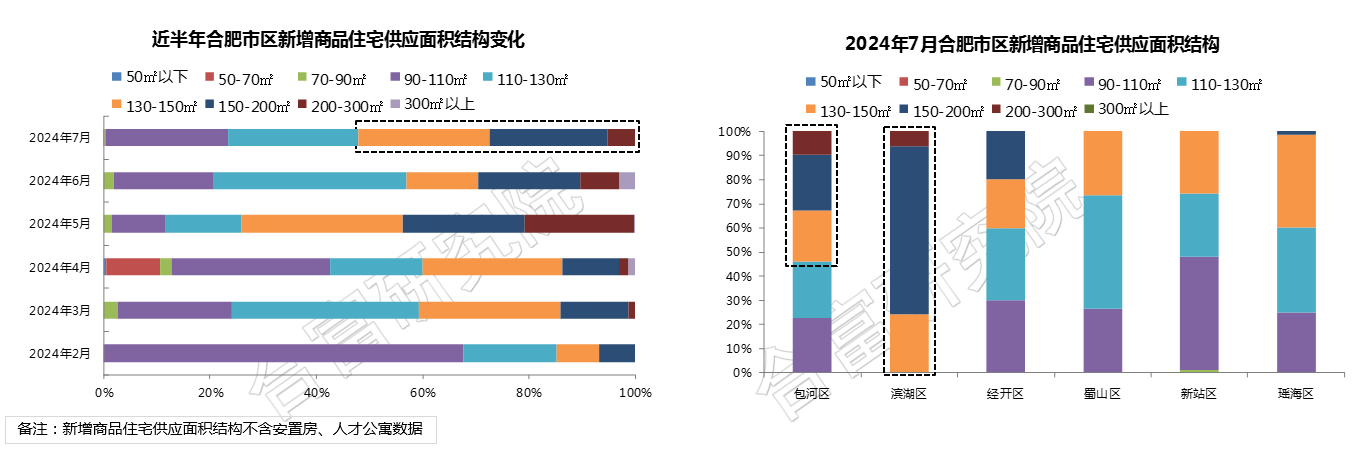

3)供应面积:受供应结构影响,130㎡以上产品占比提升,滨湖、包河大面积改善产品相较集中

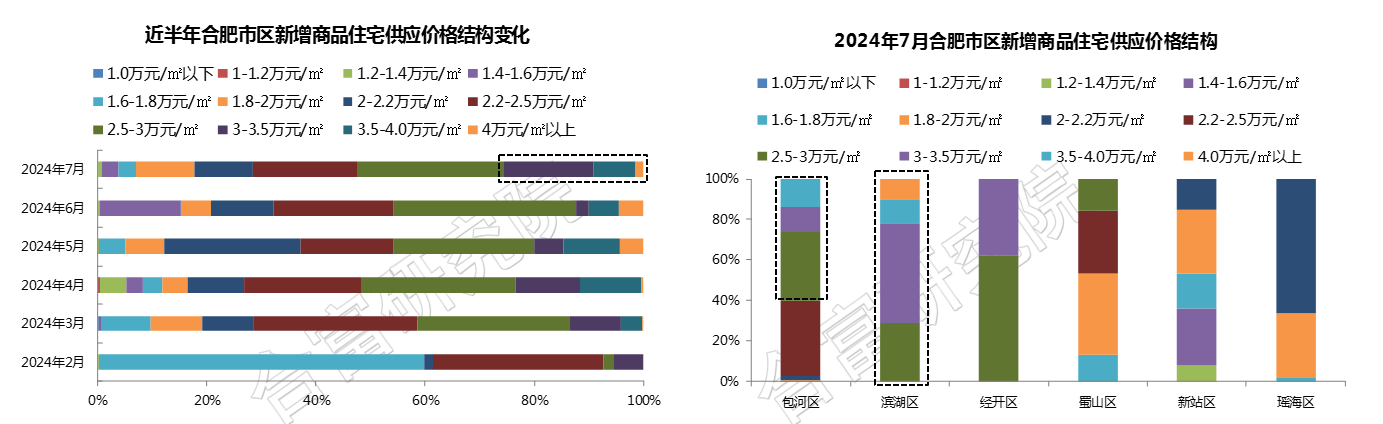

4)供应价格:受滨湖、包河高价盘预售拉动,市区供应均价持续上涨, 3.0万元/㎡产品以上占比增加

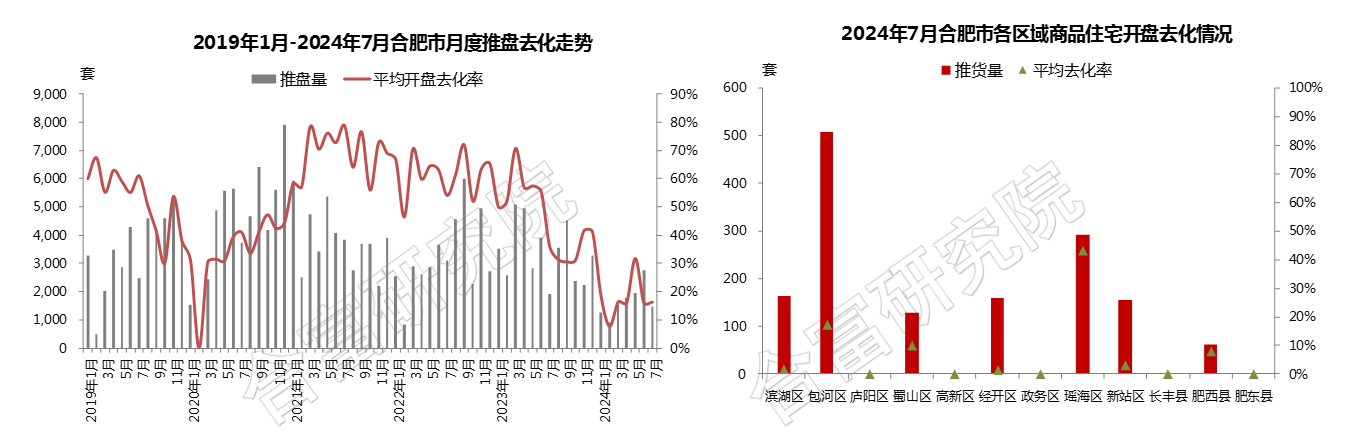

5)推盘表现:天气持续炎热,客户到访意愿低,市场整体推盘量显著下滑,平均去化率维持低位

6)7月排行:

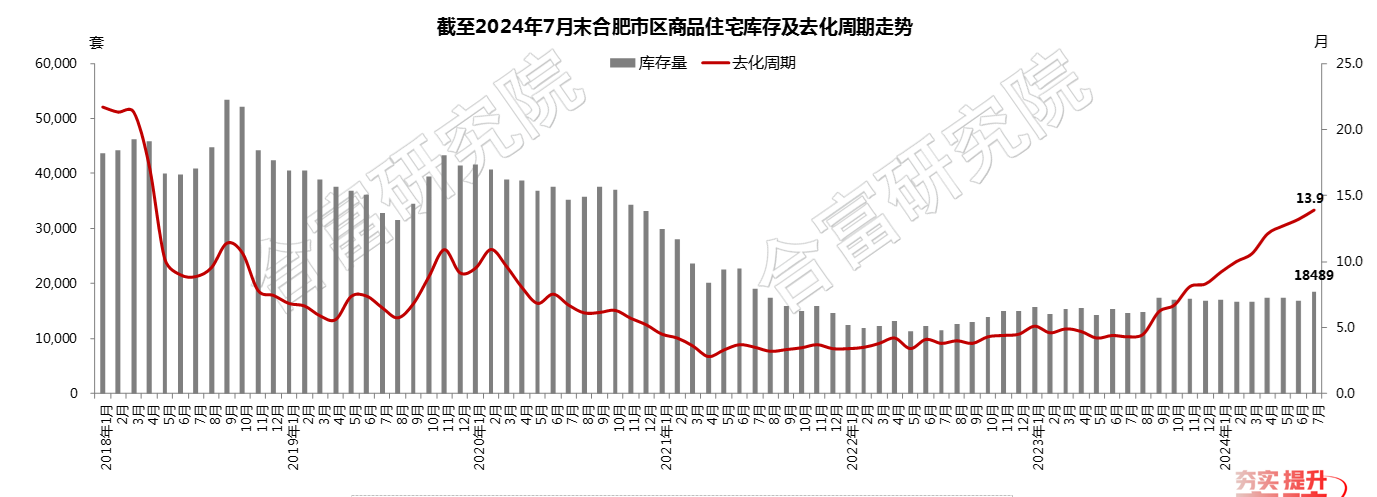

7)库存分析:结转可售环比小幅回升,整体存量水平仍较低,新房市场流速放缓,去化周期有所延长

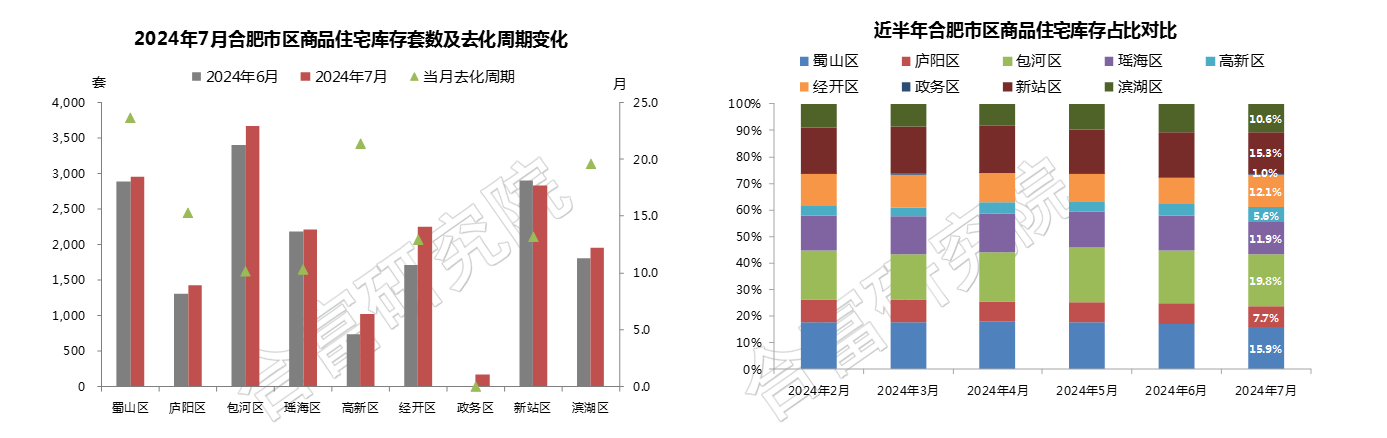

8)区域库存:市场整体流速放缓,多区结转可售存量环比上涨,包河、蜀山、新站存量水平居高

9)潜在供应量:多宗宅地入市补给,潜在供应环比回升,存量主要集中在包河,多数片区补货空间足

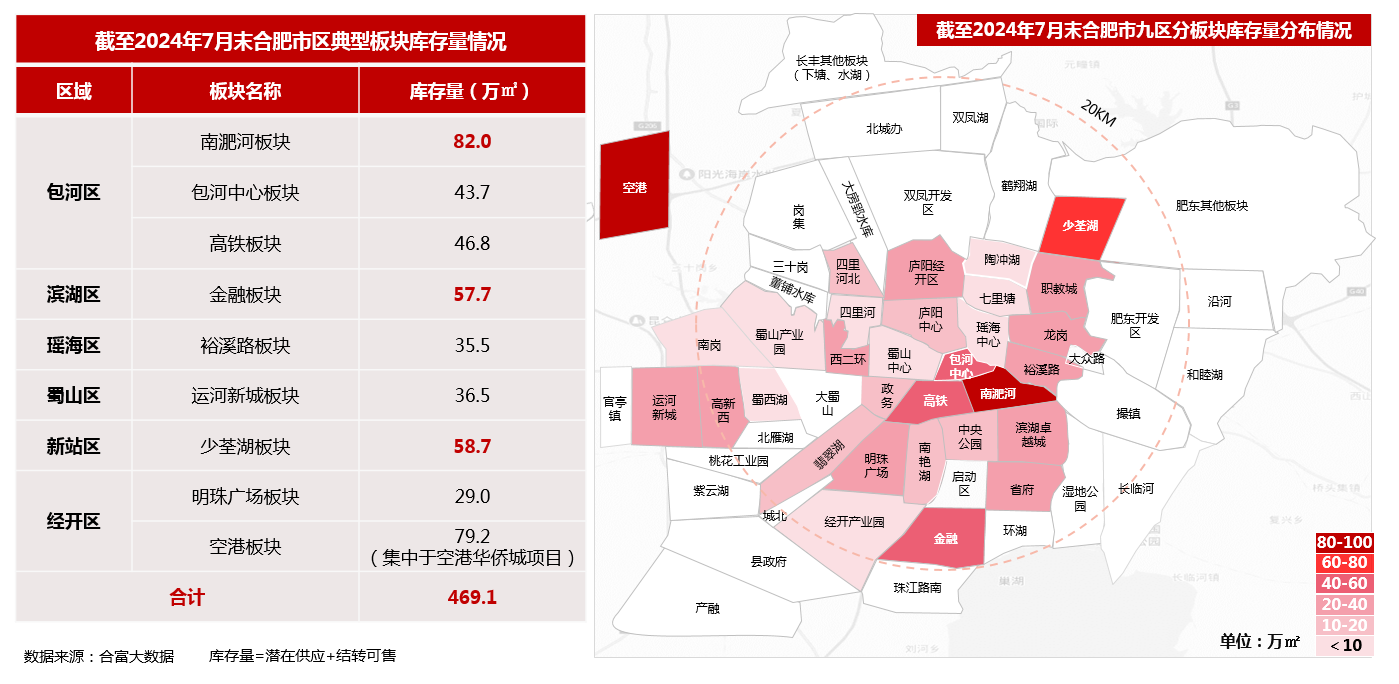

10)分板块库存量:市区总库存量750万㎡,南淝河、少荃湖及金融板块存量相对集中,竞争形势严峻

03 |市场小结 |

1)土地市场:本月土地市场活跃度有所提升,供求规模环比有所上涨,但整体供求量仍处于较低水平。从待出让地块参拍及成交情况看,本次土拍民企对部分核心地块的参拍积极性明显提升,但介于目前市场形势,房企出价意愿仍较低,多数地块低溢价成交,房企对整体市场预期仍不高。短期内市场下行压力仍较严峻,房企资金面压力不减,房企对投资风险把控渐趋严苛,项目拓展布局将愈发谨慎。

2)住宅市场:本月受天气因素影响,市场进入传统淡季,商品房整体供需规模处低位,客户看房积极性较弱,案场客户储备量及转化率较低,月度成交规模环比下滑,新房整体开盘去化率不断走低,除个别热盘外,多数项目开盘去化率不足一成,整体市场下行压力仍较大。目前合肥政策基本“应出尽出”,房企以价换量力度已空前,对成交促进作用仍略显不足,市场预期提升仍有赖于经济的全面修复及提振。

No.

03

地市市场表现:个别城市集中供应,土地供应量大幅上涨;淡季客户上门量低,新房供求量回落

01 |政策环境 |

1)政策走势:地市持续加大需求侧政策扶持,降低购房成本,便利购房通道,促进购房需求释放

02 |土地市场 |

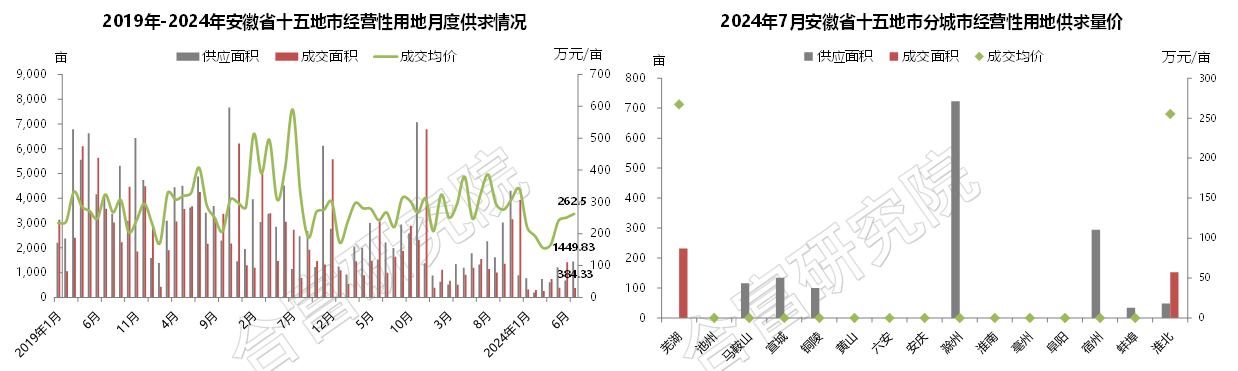

1)月度供求:地市供地量明显上扬,土地成交持续低迷,仅芜湖及淮北有成交,淮北热度相对较高

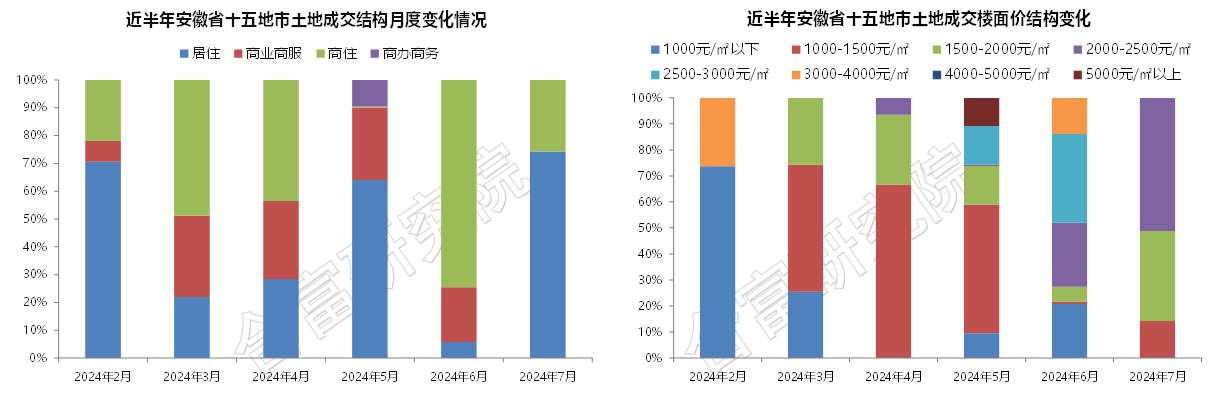

2)成交分析:纯居住用地为成交主力,整体地价水平有所回升,2000元/㎡以上楼面价占比为主

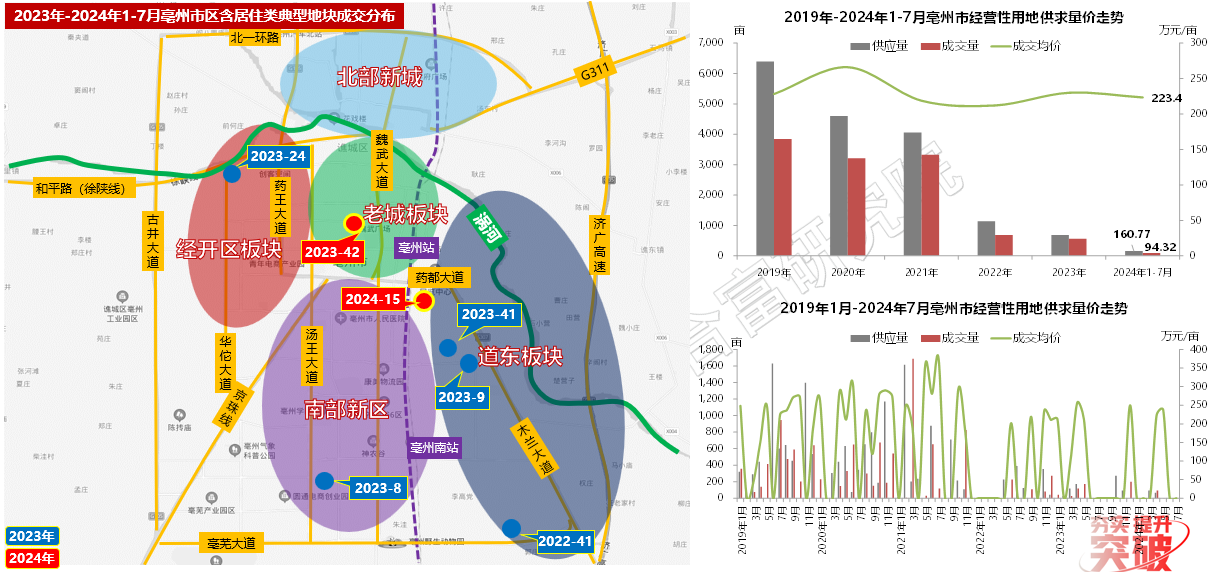

3)土地市场/典型城市/亳州市:区域新房库存规模大,土地供应及成交节奏明显放缓,年内仅成交两宗商住用地

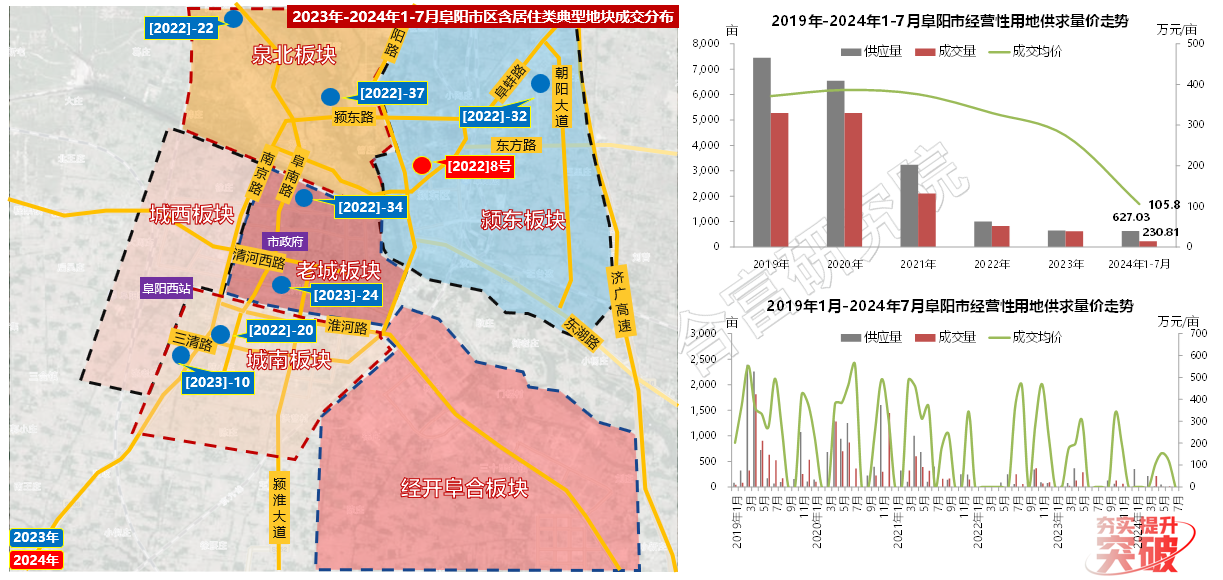

4)土地市场/典型城市/阜阳市:连续两月无土地供应,市场活跃度低迷,新房高库存制约下,短期市场热度难以提升

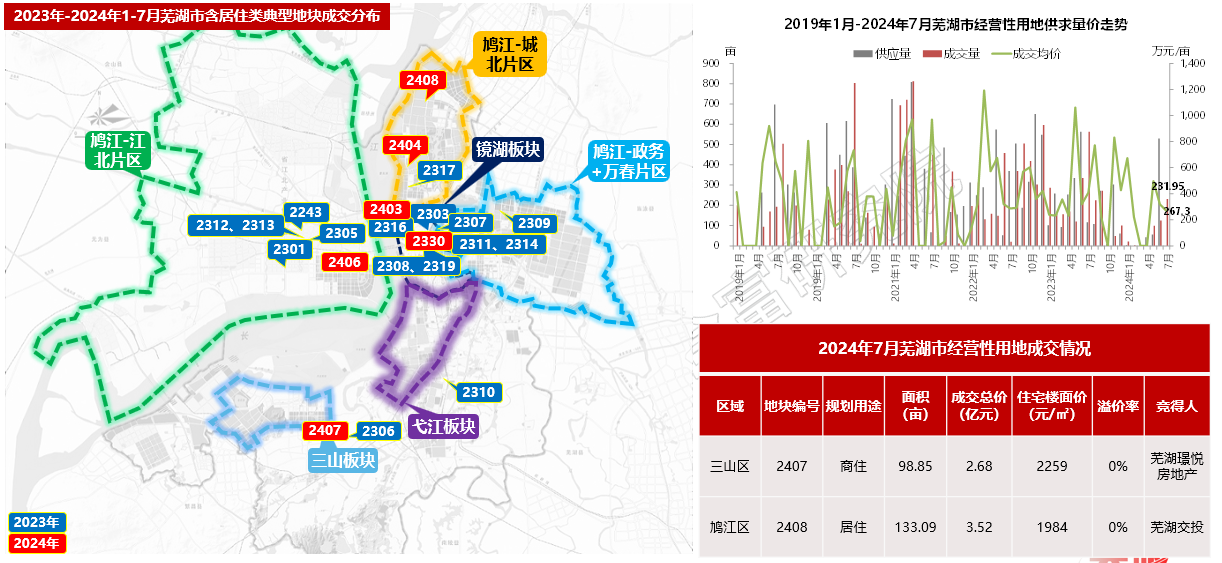

5)土地市场/典型城市/芜湖市:土市活跃度有所提升,7月成交量环比上扬,两百余亩含宅用地成交,均为底价成交

6)土地市场/典型成交地块/芜湖市2407号:三山区中等面积商住地,区位条件较好,可打造立体生态住宅,产品附加值有优势

7)土地市场/典型城市/铜陵市:2024年以来区域供地节奏大幅放缓,土地成交热度较低,7月无经营性用地成交

03 |住宅市场 |

1)新增供应:房企推货节奏放缓,整体新增供应量环比回落,芜湖、宿州等城为供货主力

2)月度备案:地市整体成交规模环比回落,多城备案量下跌,亳州、阜阳等城市场份额相对较高

3)月度均价:地市整体市场下行趋势不改,各地持续”以价换量“,多地成交均价延续下滑走势

04 |地市市场小结 |

1)土地市场:7月地市供地量逾千亩,个别城市集中供应拉动下,整体供地量环比涨幅显著,多数城市仍以小规模供地为主,土地成交热度则回落明显,地价水平总体低位持稳,本土房企仍为拿地主力。当前地市整体市场发展难度仍较大,新房销售持续承压,房企布局意愿低,土市低温态势短期内或难以逆转。

2)住宅市场:当前正值暑期市场淡季,客户上访量较低,房企推货积极性较弱,芜湖预售相对积极,为本月供应主力;销售端房企持续以价换量,但对成交提振作用不明显,整体成交量仍处较低水平;展望后市,地市利好政策应出尽出,市场走势持续疲软,短期内市场恢复动能不足,下行态势将持续。

88

88 AI合富内容免责声明

AI合富内容免责声明此信息来自地产观察团,版权归原作者,转载此文目的出于传递更多信息,并不代表赞同其观点或证实其描述。文章内容仅供参考。如本网站转载的作品涉及版权问题,请与本网站联系进行删除处理(applets@hopechina.com)

- 违法和不良信息举报电话:020-38881983

- 违法和不良信息举报邮箱:gdzyhr@ihk.cn

- 涉未成人举报电话:020-38881983

- 涉未成人举报邮箱:gdzyhr@ihk.cn

粤公网安备 44010602011256号

粤公网安备 44010602011256号