一季度报暨3月月报丨万物向新 聚势而上

地产观察团2024-04-07

开年以来,从中央到地方,房地产供需两端政策持续优化调整。中央层面,再度强调行业对宏观经济发展的重要性,加大房企融资支持力度,明确优化房地产政策、充分赋予城市政府用好调控自主权;地方层面,调控全面宽松,一线城市限购政策陆续松绑,二三线城市需求端刺激性政策频出。但当前全国房地产市场仍处于调整转型阶段,房企资金面压力尚未有效缓解,市场销售端表现持续低迷。具体到安徽市场,一季度全省土地市场活跃度较低,供求规模明显缩减,合肥土地成交热度相对较高,优质地块高溢价成交,地市土市热度持续低位运行,仍以地方性平台公司托底为主;合肥新房市场可售货量不足,新增供应节奏缓慢,一季度供求量下滑至低位,个盘分化现象仍较突出,市场全面回暖仍需时日,地市受返乡置业助推,多城一季度成交量环比有所回升,但整体仍处历史同期最低值,市场全面复苏动能不足,整体发展形势仍较严峻。

注:受篇幅限制,具体数据部分和完整案例分析均未放在本文中,如有需要,请联系合富研究院,谢谢!

No.

01

宏观背景回顾:两会定调优化房地产政策,行业各项指标持续负增长,整体市场信心仍有待提振

01 |政策环境 |

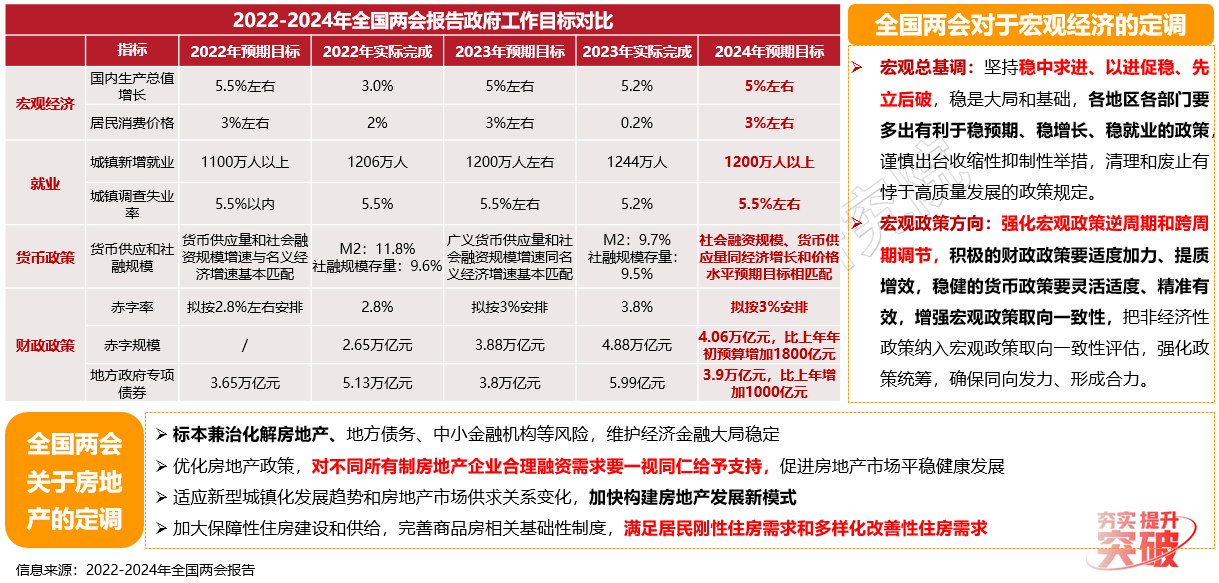

1)一季度政策环境/中央层面/全国两会:坚持稳中求进、以进促稳、先立后破总基调,继续化解房地产风险,加快构建新模式

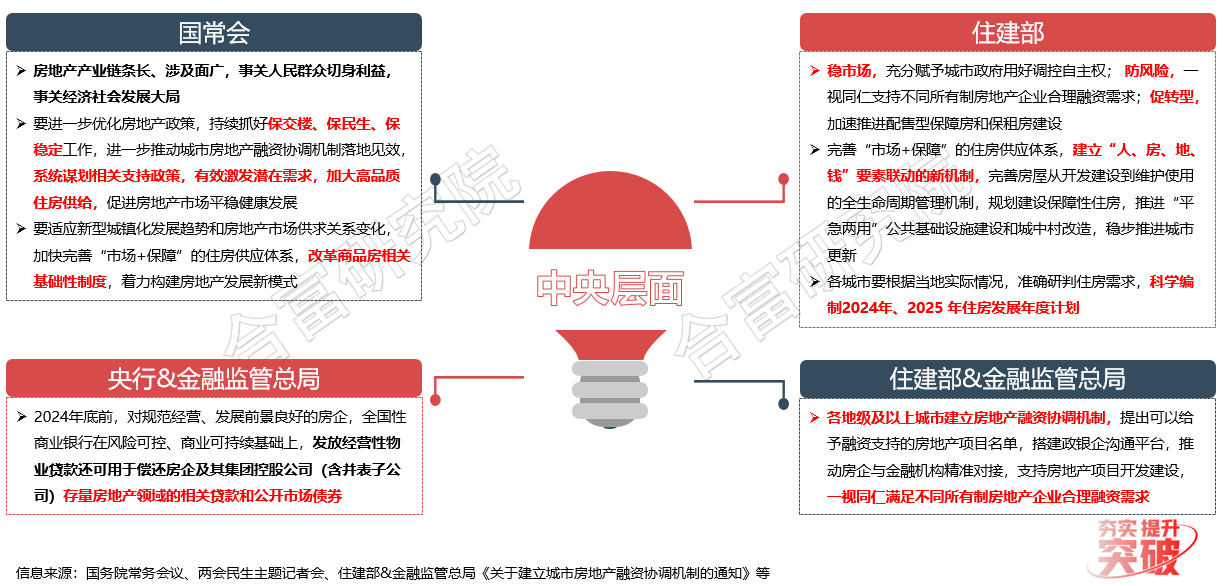

2)一季度政策环境/中央层面:中央持续强调房地产支柱地位,实质性推进行业支持政策,稳预期、防风险、促转型

3)一季度政策环境/地方层面:一线城市政策优化力度增强,各地楼市政策基本应出尽出,政策对市场促进作用弱

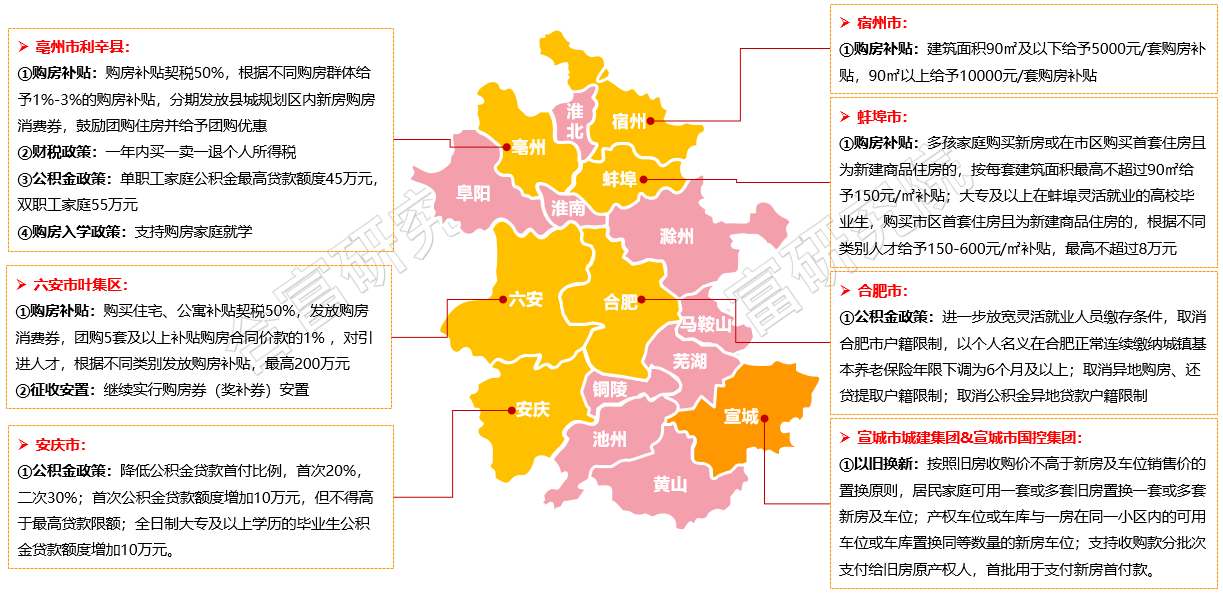

4)一季度政策环境/地方层面/安徽政策:安徽调控围绕购房补贴及公积金贷款展开,地市购房需求严重不足,政策影响力弱

02 |房地产宏观指标 |

1)CPI、PPI:春节效应影响下,消费需求回升,工业生产需求减少,政策效应推动价格指数持续修复

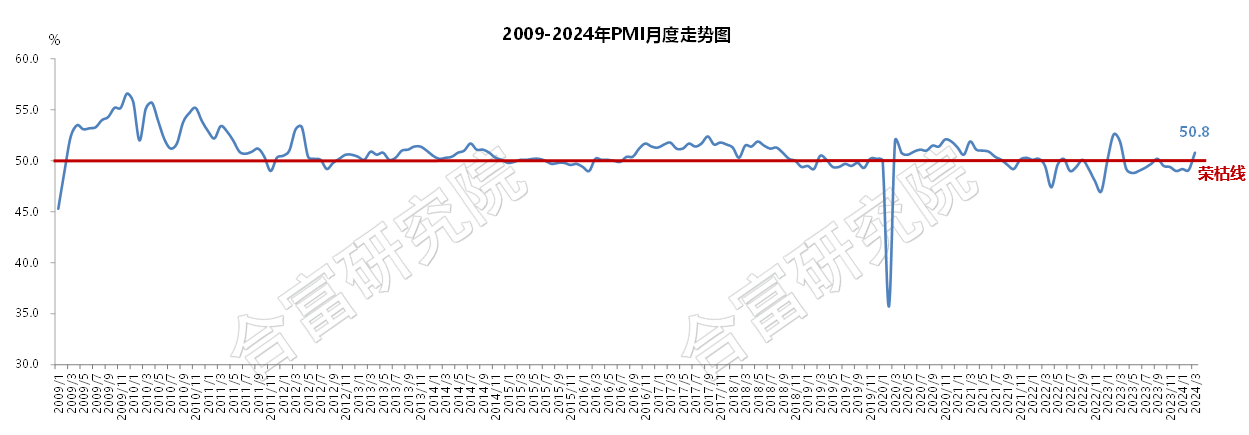

2)PMI:春节后企业生产经营活动加快,供求两端市场活跃度提升,经济景气水平重回扩张区间

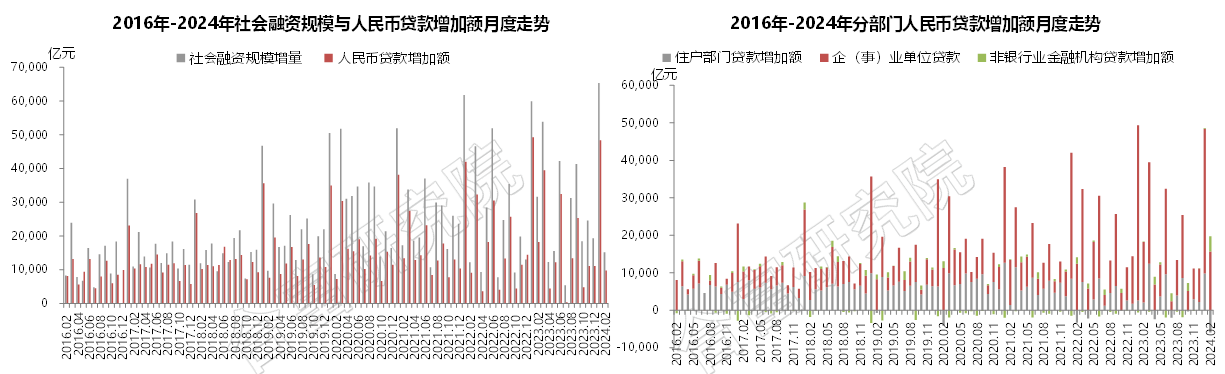

3)社融规模及人民币贷款增量:2月社融及信贷增量季节性回落,新房市场需求持续低迷,居民中长期贷款表现疲弱

03 |全国市场形势 |

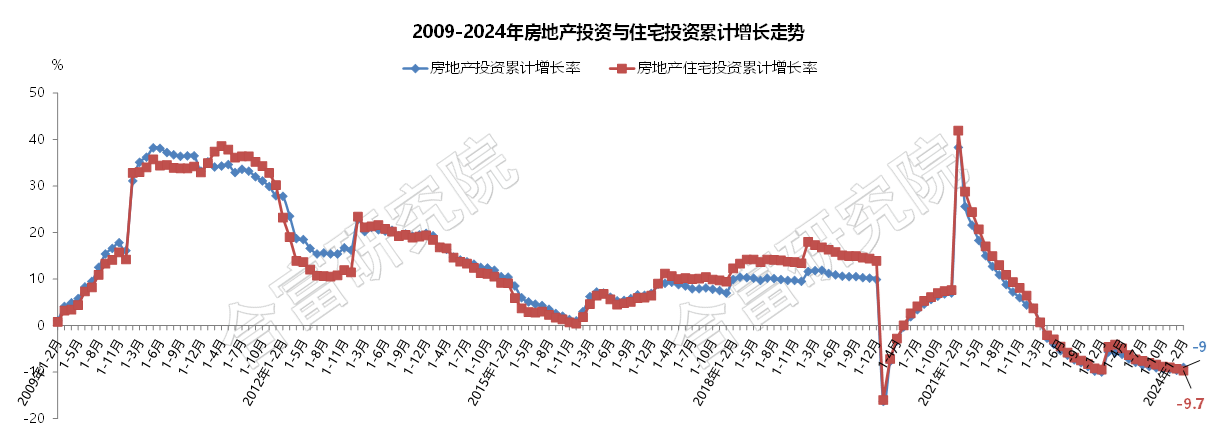

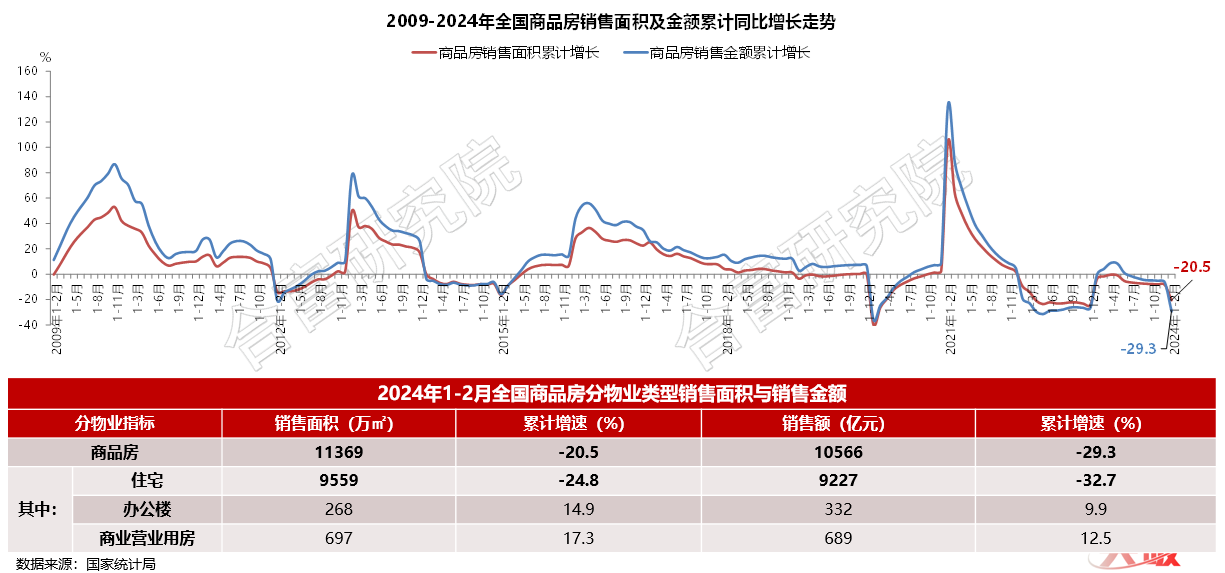

1)房地产及住宅投资:房地产开发投资额跌幅扩大,行业开发投资积极性持续走低,市场全面复苏任重道远

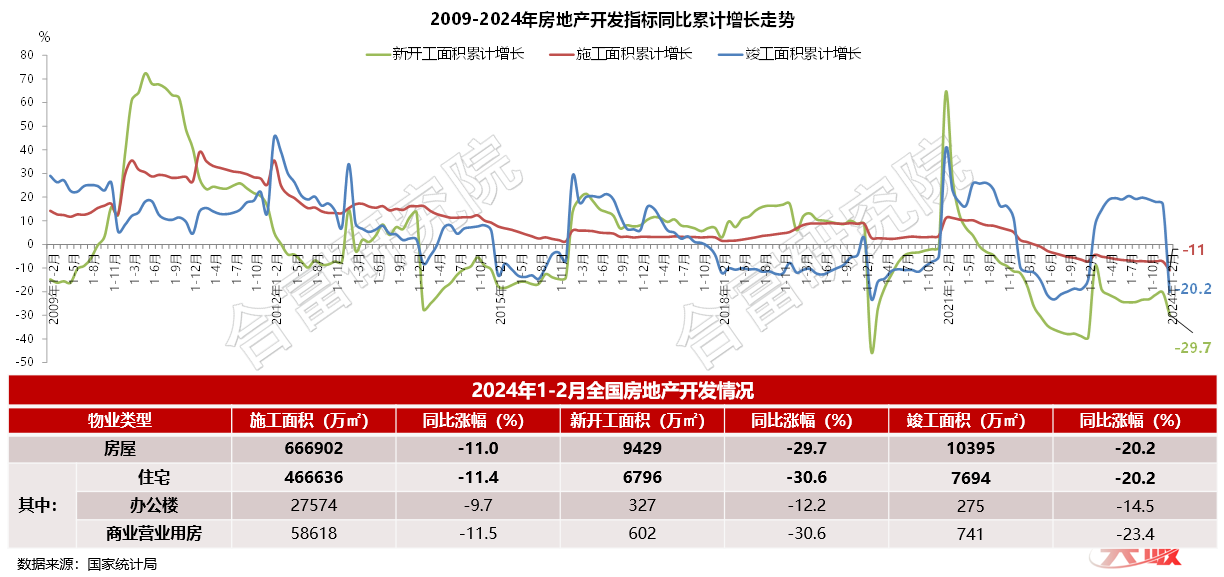

2)开发指标:整体开发节奏放缓,各项开发指标同比跌幅均有所扩大,竣工面积增速由正转负

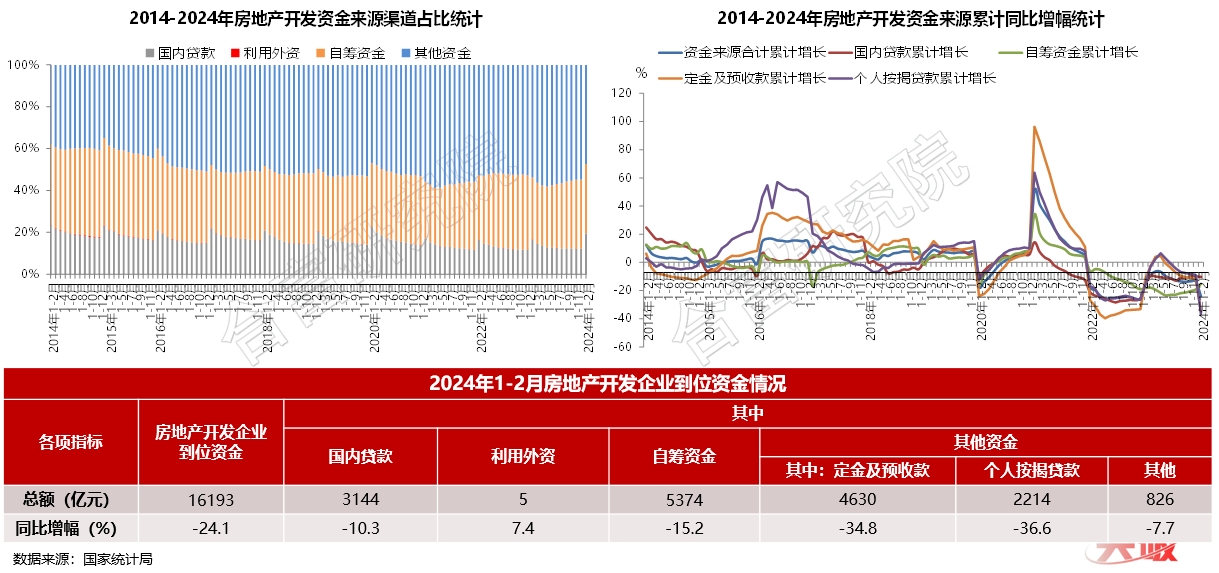

3)房企资金来源:市场销售持续低迷,定金预收款及按揭贷款大幅下滑,房企资金压力仍未有效缓解

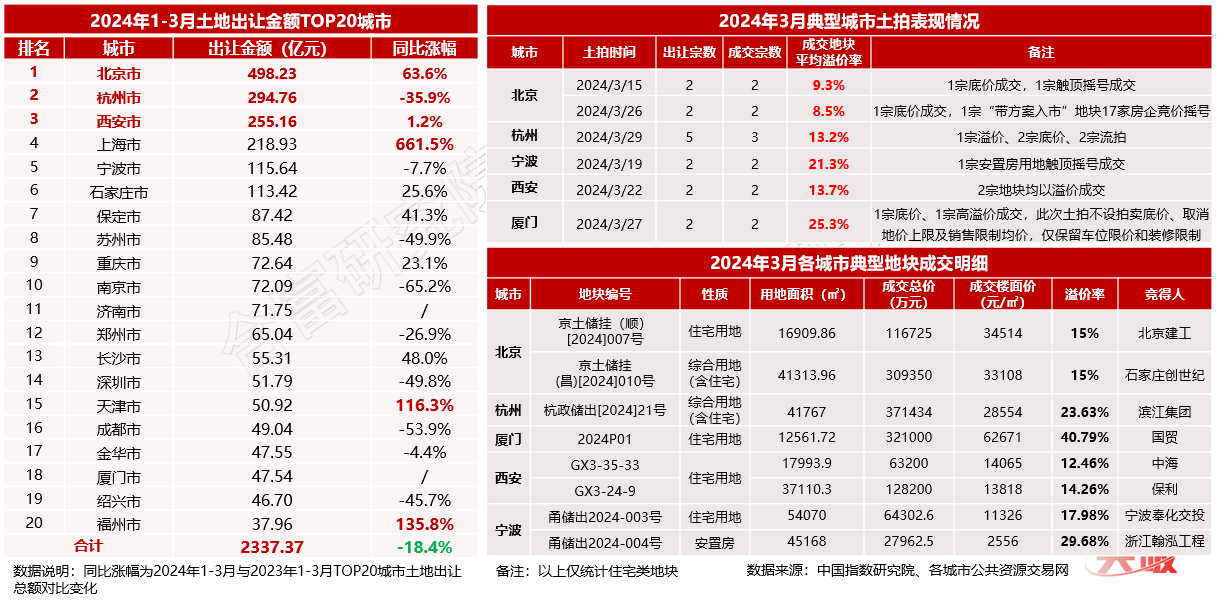

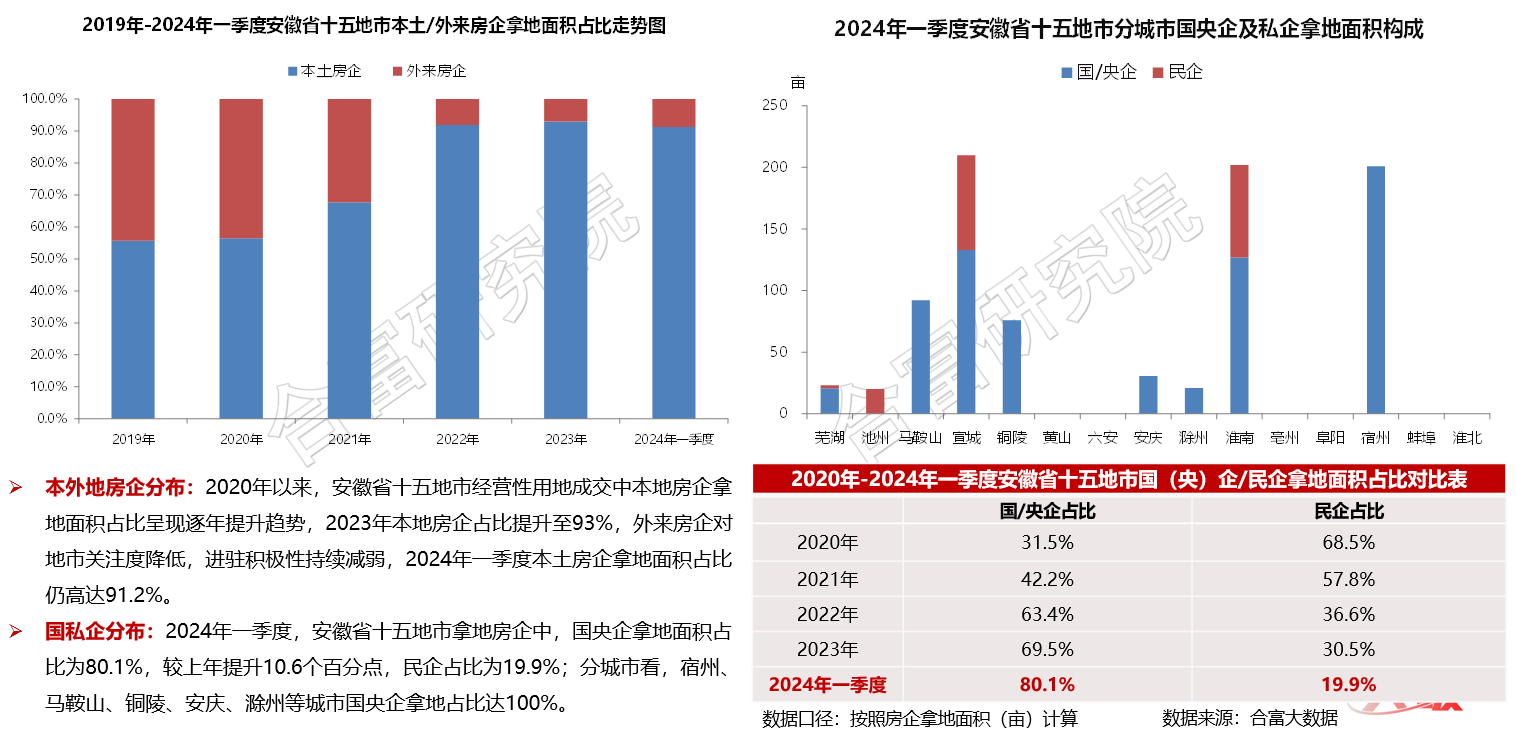

4)土地购置情况/城市群:土市热度有所回升,各城市群房企拿地积极性普遍上涨,地方性国央企为土储主力

5)典型城市:典型城市土拍热度分化,房企布局仍聚焦于核心城市核心区域,优质地块房企竞争激烈

6)全国商品房销量:全国商品房销售量跌幅扩大,市场观望情绪严重,销售下滑趋势延续,市场持续承压

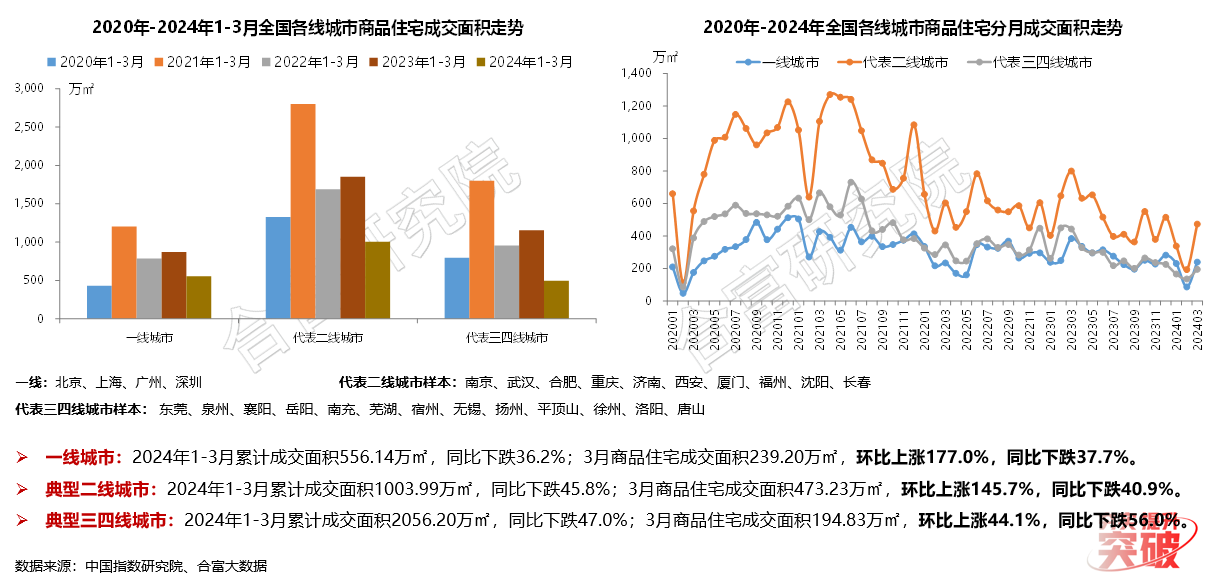

7)各级城市住宅销量:一季度各线城市住宅销量同比均下跌,受上月低基数影响,3月成交面积环比全线回升

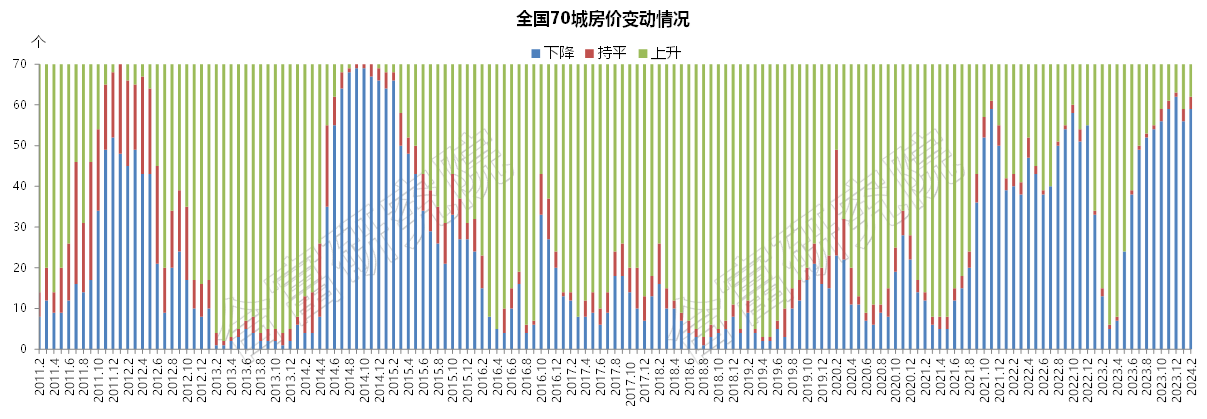

8)70城房价:70城房价仍以下跌为主,房价下跌城市近60个,各线城市新房价格环比跌幅总体收窄

9)20强房企业绩:一季度典型房企销售业绩普遍下跌,3月份同比跌幅有所收窄,市场有待进一步恢复

04 |宏观背景小结 |

1)政策环境:中央再次强调房地产业的重要性,明确稳市场、防风险、促转型发展方向,加快构建房地产发展新模式。一季度中央加大房企融资支持力度,地方层面一线城市限购政策相继松绑,行业调控环境全面宽松,供需两端政策持续优化调整。2024年中央将深化各项房地产政策,实质性解决行业发展问题,政策环境将进一步宽松。

2)宏观经济:节后企业生产经营活动加快,供需两端市场活跃度提升明显,实体经济景气水平有所回升,整体经济运行持续恢复。当前,外部不确定因素较多、国内有效需求不足、部分领域风险隐患较多等问题依然存在,推动经济持续回升向好的基础还需进一步加固。后续随着宏观组合政策效力的进一步发挥,经济将持续恢复向好。

3)全国市场:目前全国房地产市场仍处于调整转型阶段,开发投资、市场销售等各项指标持续处于负增长区间,房企资金面压力加大,行业整体表现仍较低迷,市场分化现象有所加剧。中央明确优化房地产政策、充分赋予城市政府用好调控自主权的定调下,各项楼市利好政策措施将加快落实,进一步提振行业信心,助力市场逐步恢复。

No.

02

合肥市场表现:一季度土地及新房市场规模走低,3月新房成交量环比有所回升,同比销量处最低值

01 |土地市场 |

1)2024年度土地供应计划:合肥市区计划出让规模缩减,保障性住房用地供应大幅减少,包河区为年度供应主力

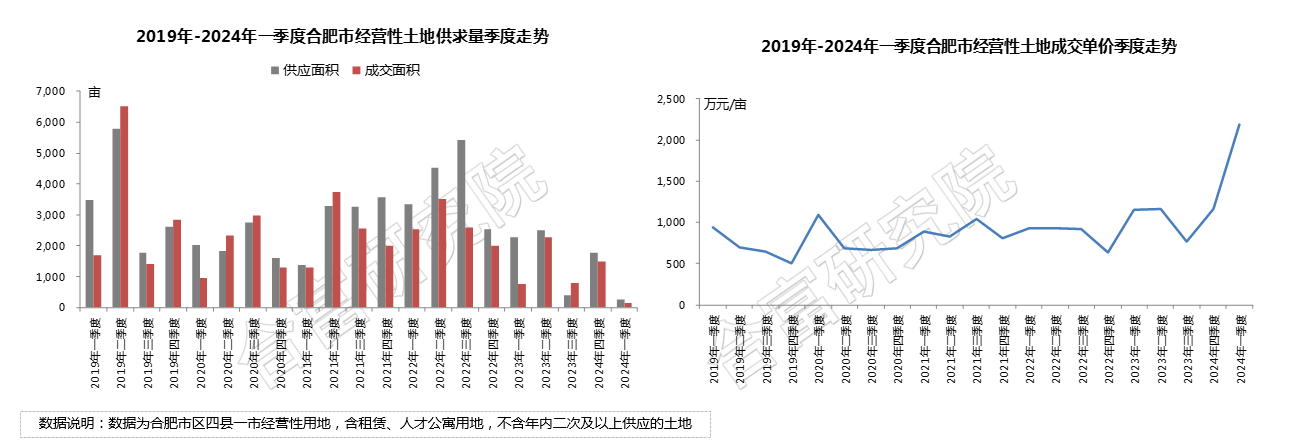

2)季度供求:一季度土地供应和成交量大幅回落,市区热点地块成交,带动成交均价大幅上涨

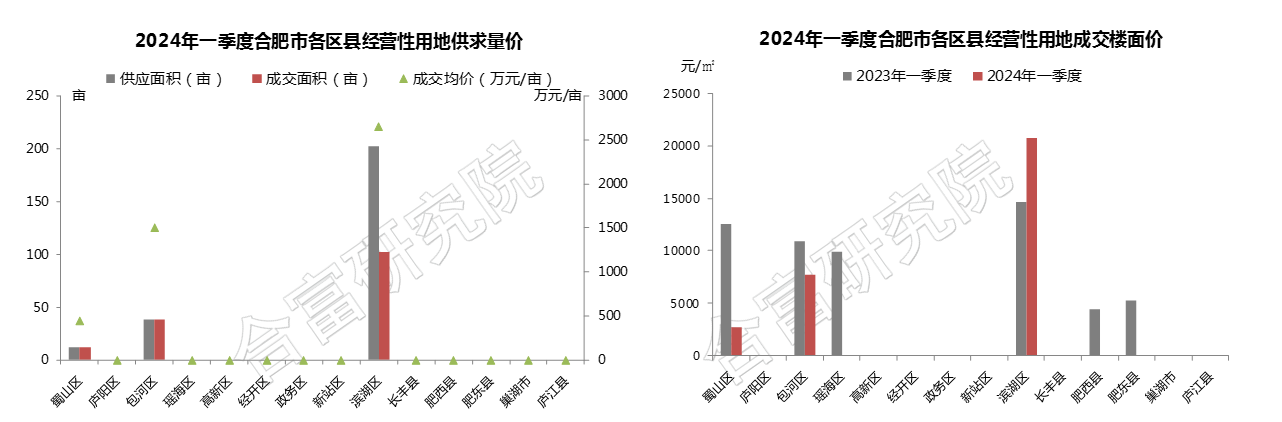

3)区域供求:仅滨湖、包河有宅地供应,涉宅地块成交地价居高,滨湖地块刷新合肥地王记录

4)季度成交明细:房企入市仍谨慎,热门地块参拍积极性较高,地价水平再度被刷新,价格门槛拔高

5)重点地块/BK202401号:地块综合价值高,板块整体竞争环境相对宽松,单价及楼面价均刷新全市记录

6)重点地块/BK202402号:地处省府板块上海路以东,板块处于规模开发阶段,配套条件有待完善,市场潜力大

7)重点地块/BH202401号:地块区域优势较为明显,综合配套齐全,小体量地块,项目整体操盘风险较小

02 |住宅市场 |

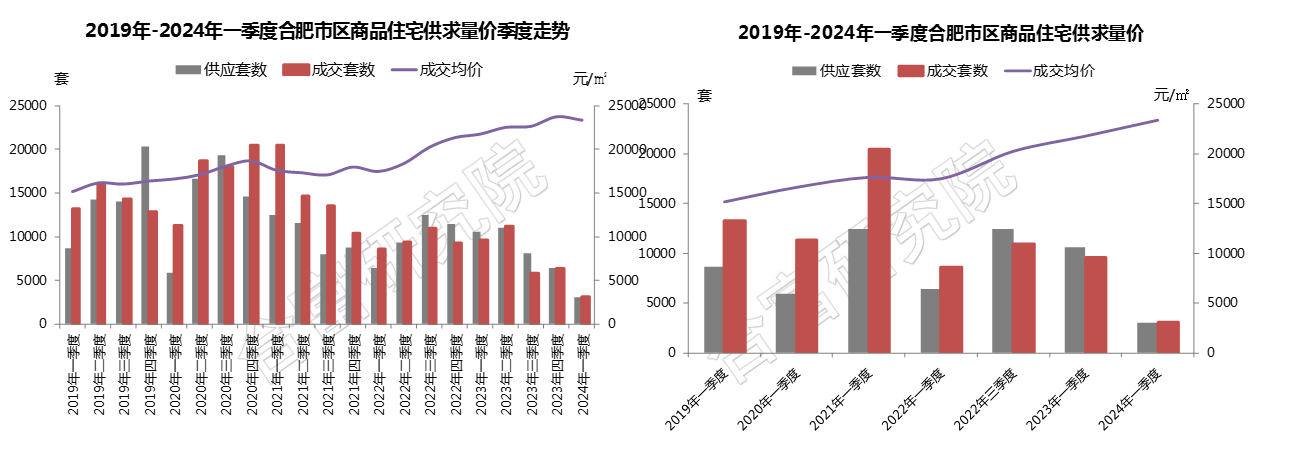

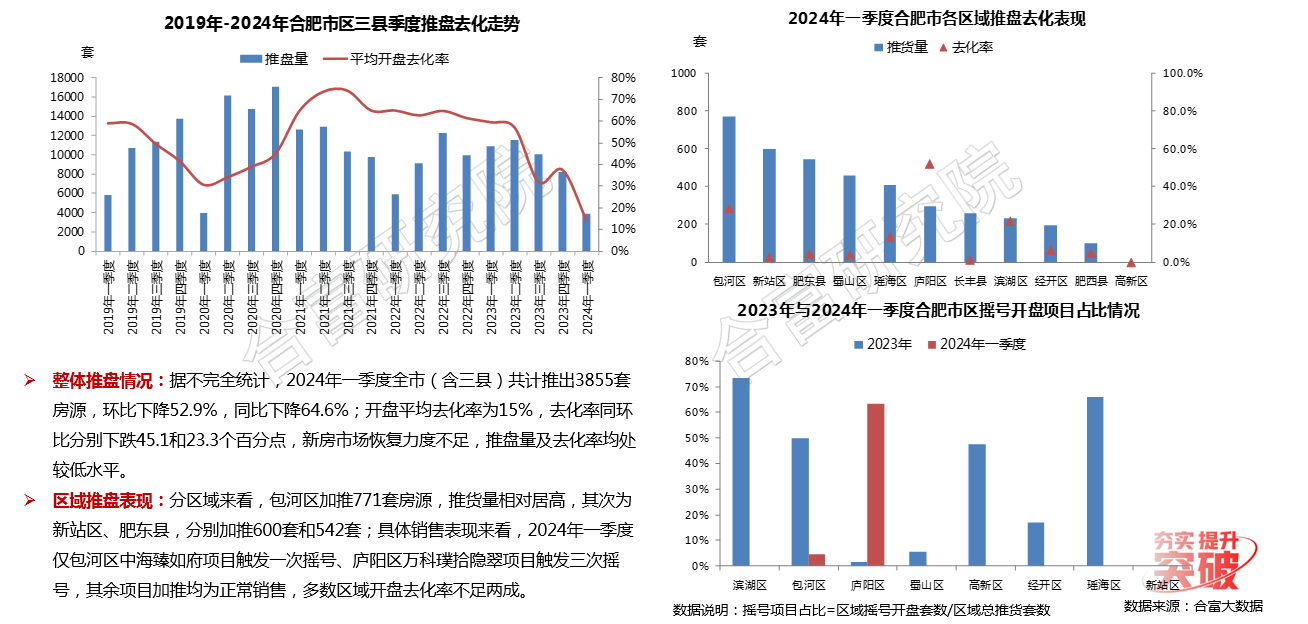

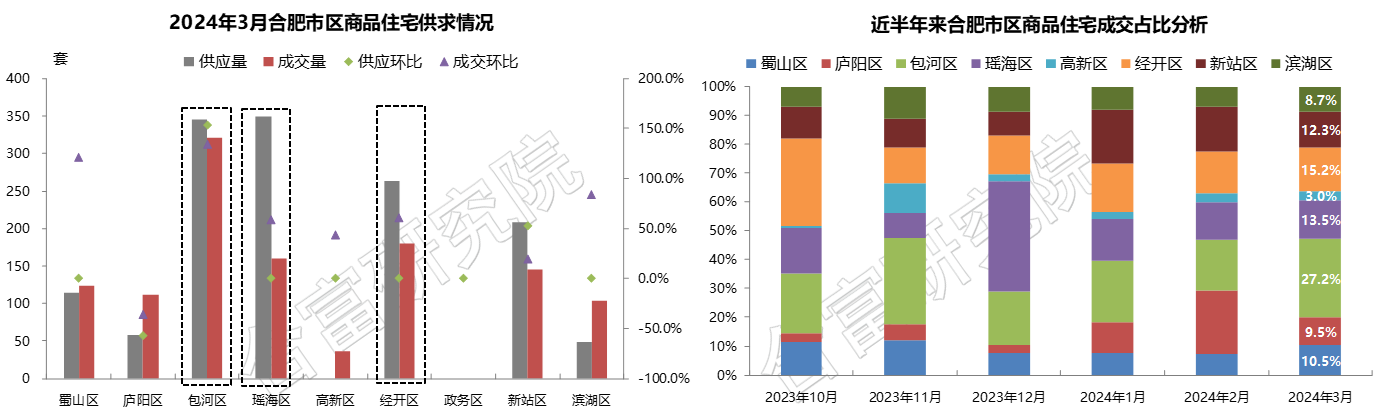

1)季度分析/整体供求:一季度市场热度低迷,供求同环比跌幅均超五成,新盘陆续入市,价格门槛持续提升

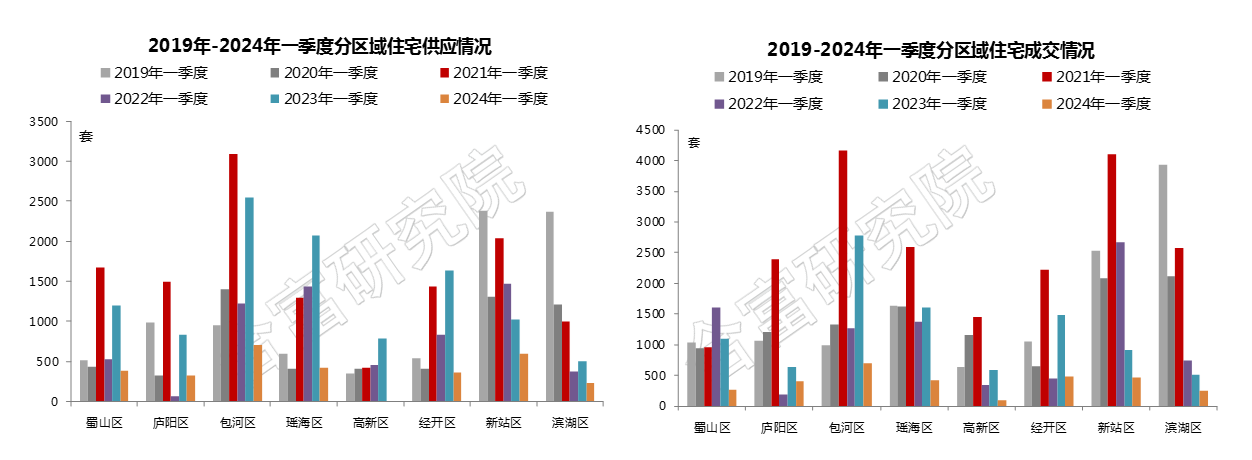

2)季度分析/区域供求:一季度市区商品住宅供求同比全线下跌,包河、经开、新站成交量相对较高

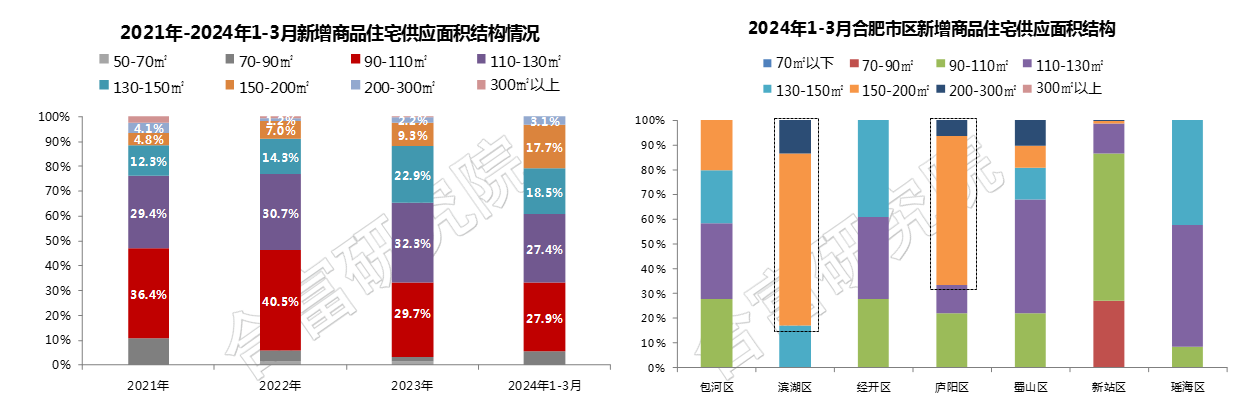

3)供应面积:改善产品供应积极,150㎡以上产品占比提升明显,滨湖、庐阳大面积产品集中

4)供应价格:价格门槛进一步提升,2.5万元/㎡以上产品占比近半,各个区域价格分化现象加剧

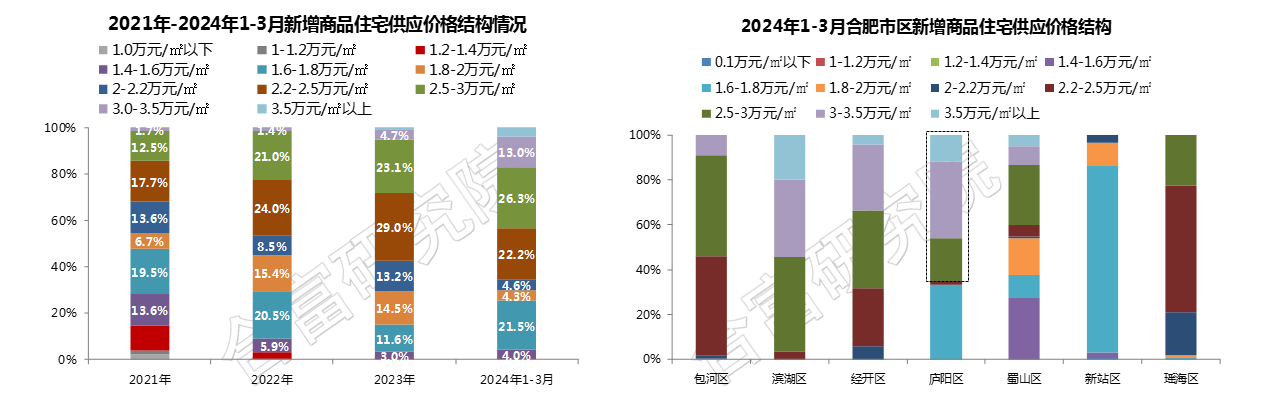

5)推盘表现:市场热度延续走低趋势,季度开盘量及去化率均大幅回落,市场整体去化难度加大

6)供求排行:

7)月度供求:“金三”市场活跃度提升,纯新盘入市节奏加快,整体供求量环比涨幅显著

8)区域供求:3月市场热度提升,多区销量环比涨幅显著,包河、瑶海、经开为供求主力区域

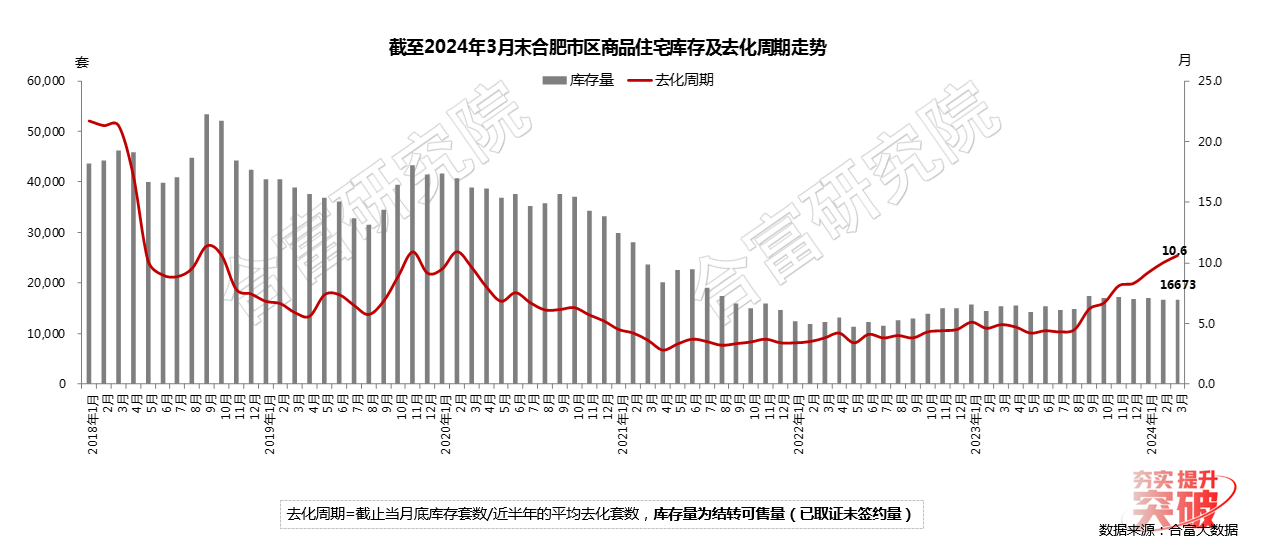

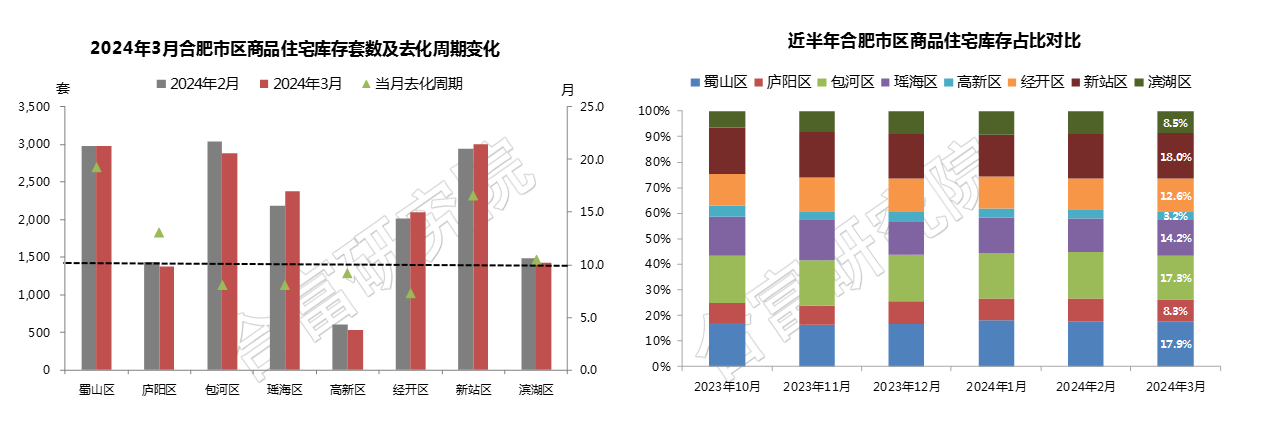

9)库存分析:结转可售存量处于较低水平,新房整体去化量持续低位,库存去化周期不断攀升

10)区域库存:各区存量基本平稳,新站、蜀山、包河存量占比高,蜀山及新站去化压力较大

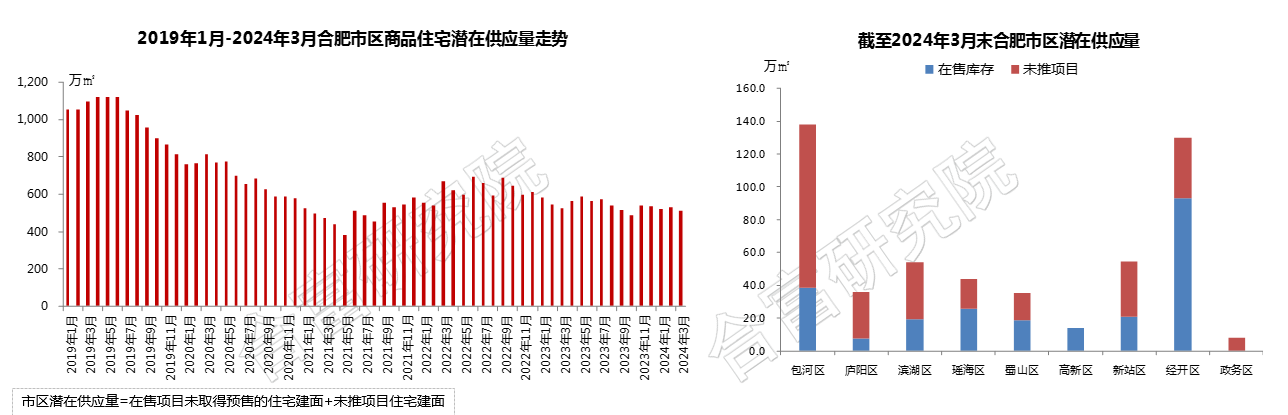

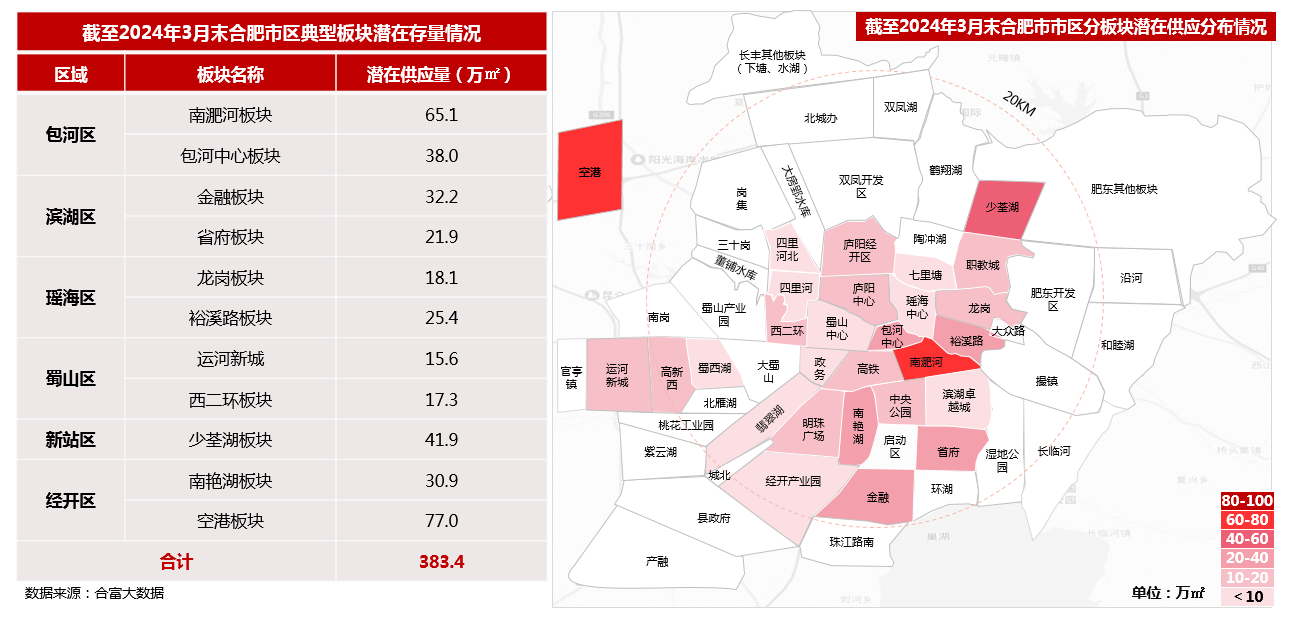

11)潜在供应量:土地市场补给慢,新房去化有所加快,潜在存量环比下滑,部分区域有一定补货空间

12)分板块潜在供应量:多数板块潜在存量规模较低,主力货量集中于包河、新站等,热点区域补货空间大

03 |市场小结 |

1)土地市场:一季度受土地供应节奏影响,土地供求量显著回落。拿地表现来看,房企对优质地块关注度较高,多宗热门地块高溢价成交,滨湖地块刷新全市地王记录。二季度供地节奏将有所加快,但从2024年全年土地供应计划来看,全年商品住宅用地预供应量同比下滑,全年土地供求规模仍将维持较低水平,从预供地分布区域来看,包河区(含滨湖)为全年供应主力,区域内新房市场热度较高,房企进驻意愿较强,优质地块仍较保持较高热度。

2)住宅市场:一季度新房市场活跃度较低,在售多为改善型产品,市场整体流速放缓,供求规模下滑至低位。3月天气好转,叠加土拍热度带动,新房及存量房市场活跃度有所提升,从新房销售表现来看,市场回暖力度仍不足,项目推货量及去化率仍处较低水平,二手房成交规模环比大幅提升。目前合肥存量压力相对较小,2024年土地供应总规模仍保持较低水平,市场整体供需结构将稳定在合理区间,整体市场去化压力相对较小。

No.

03

地市市场表现:一季度土市整体活跃度较低,多城公布2024年供地计划,新房市场销售压力仍大

01 |土地市场 |

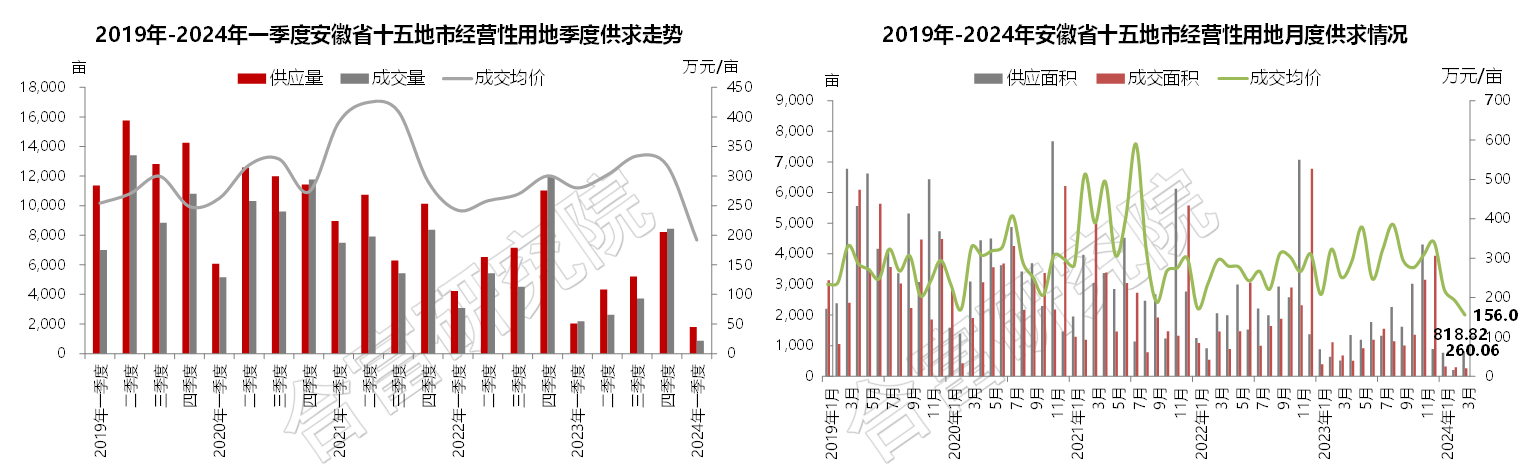

1)整体供求量价:一季度地市整体土地供求量价同比下跌,土市热度持续较低,3月份推地节奏有所加快

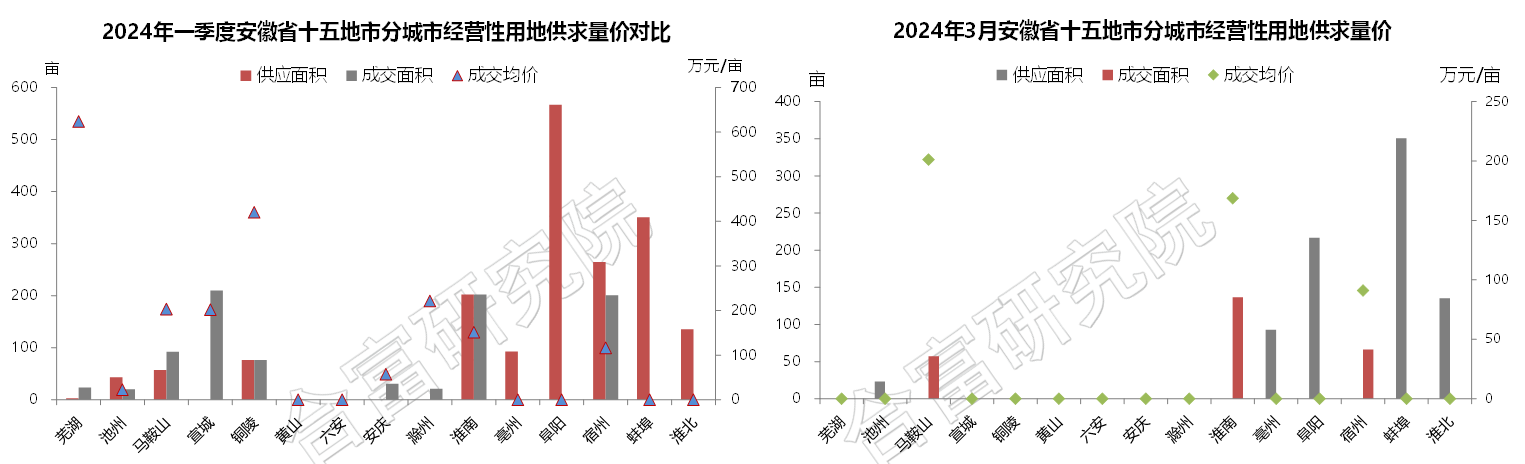

2)分城市供求量价:一季度土市整体活跃度较低,供求量均处低位,阜阳、宿州、淮南等城市供求相对积极

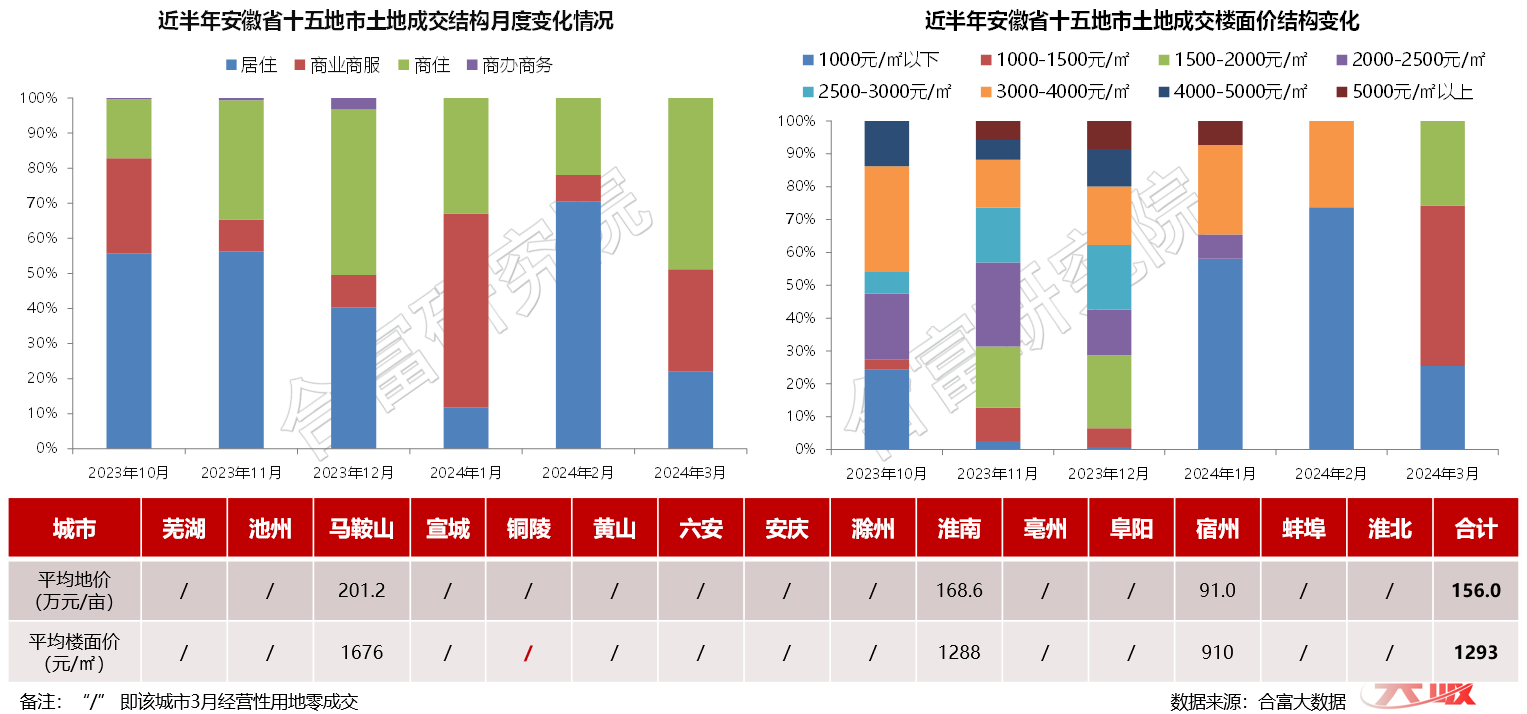

3)月度成交结构:涉宅地块仍为成交主力,1000-1500元/㎡楼面价占比近半,平均楼面价环比小幅回升

4)拿地房企结构:地市房地产市场下行风险加剧,土地市场预期持续走低,地方性国企仍为拿地主力

5)房企拿地表现:一季度地市土地成交规模缩减明显,市场集中度持续提升,地方性平台公司土储量较大

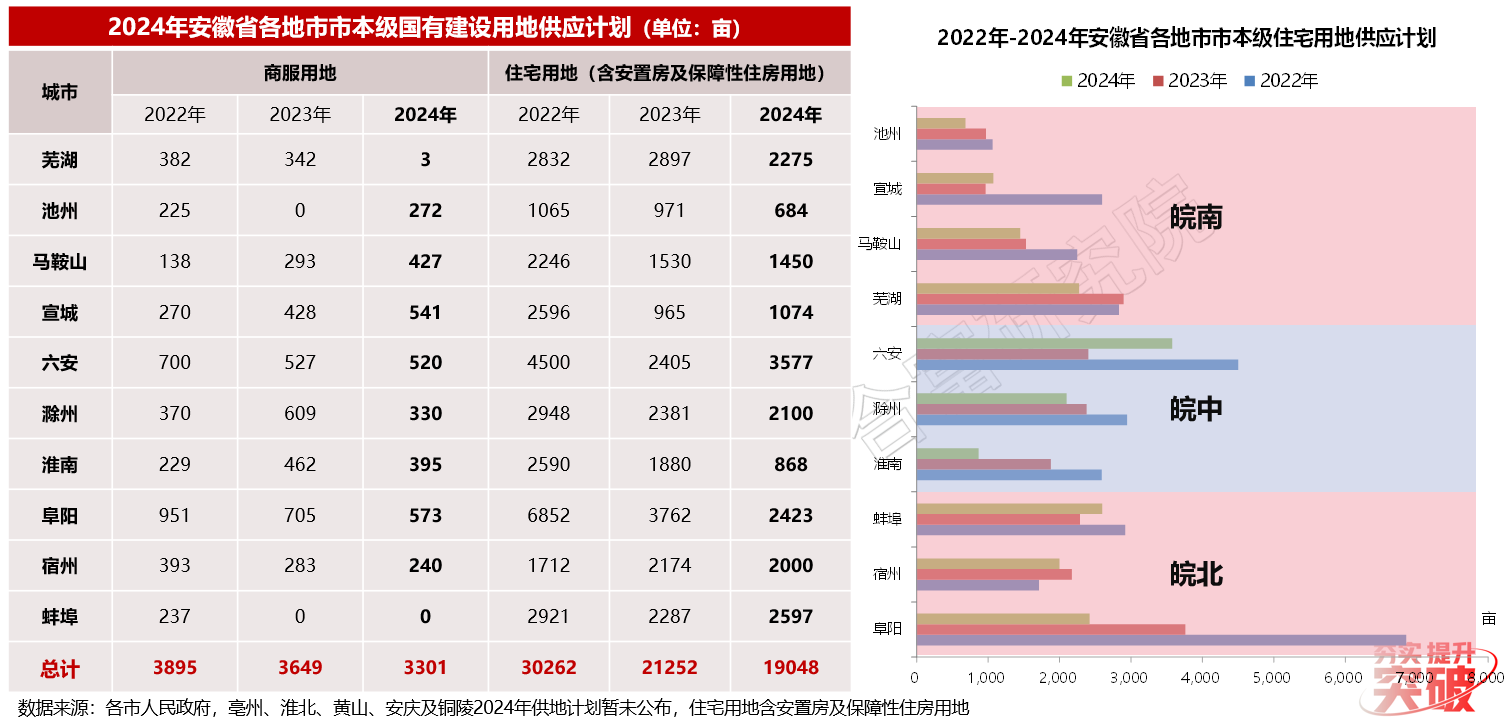

6)供地计划:地市房地产发展形势严峻,政府缩减土地出让规模,从土地端口调节市场供需矛盾

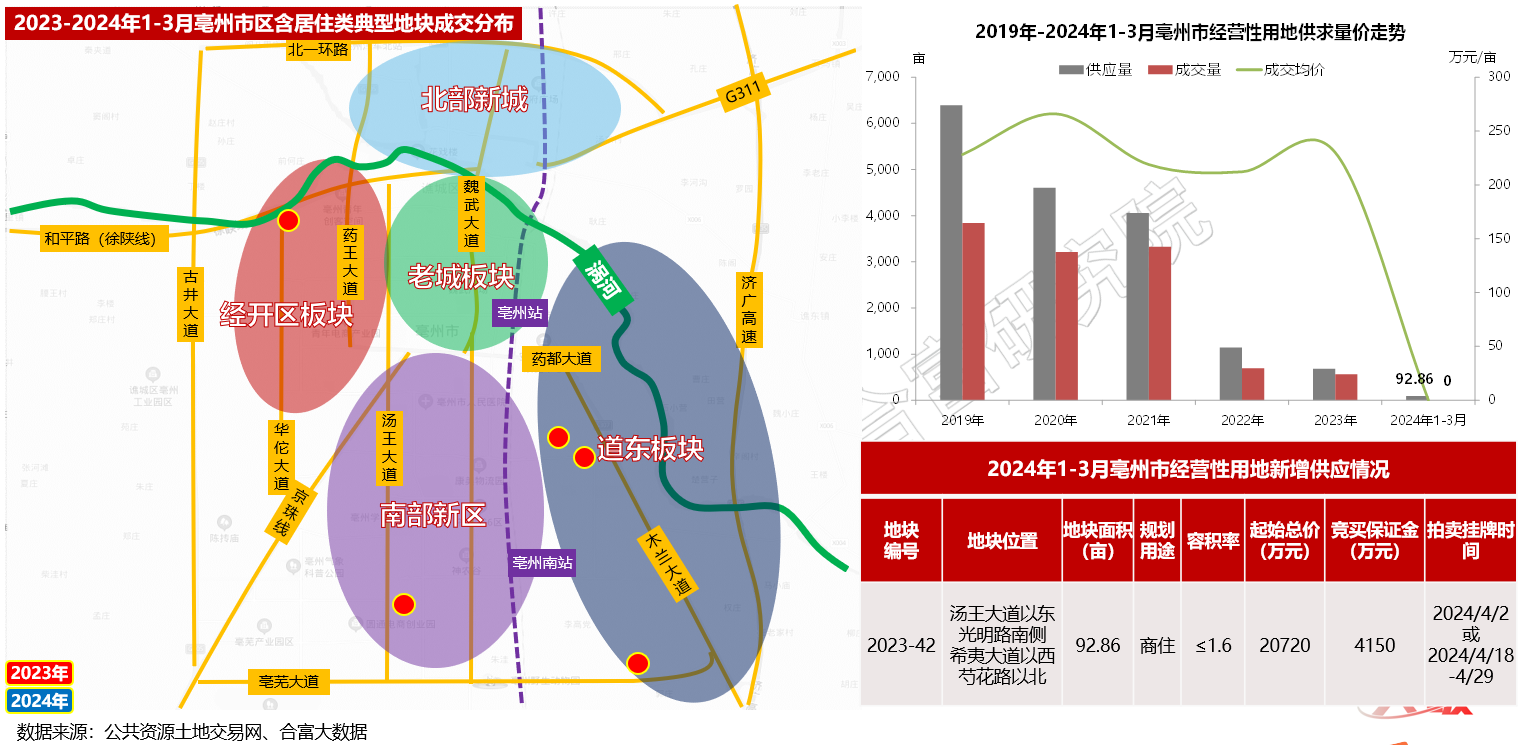

7)土地市场/典型城市/亳州市:一季度区域土地市场活跃度较低,仅一宗商住用地新增供应,拟于4月公开出让

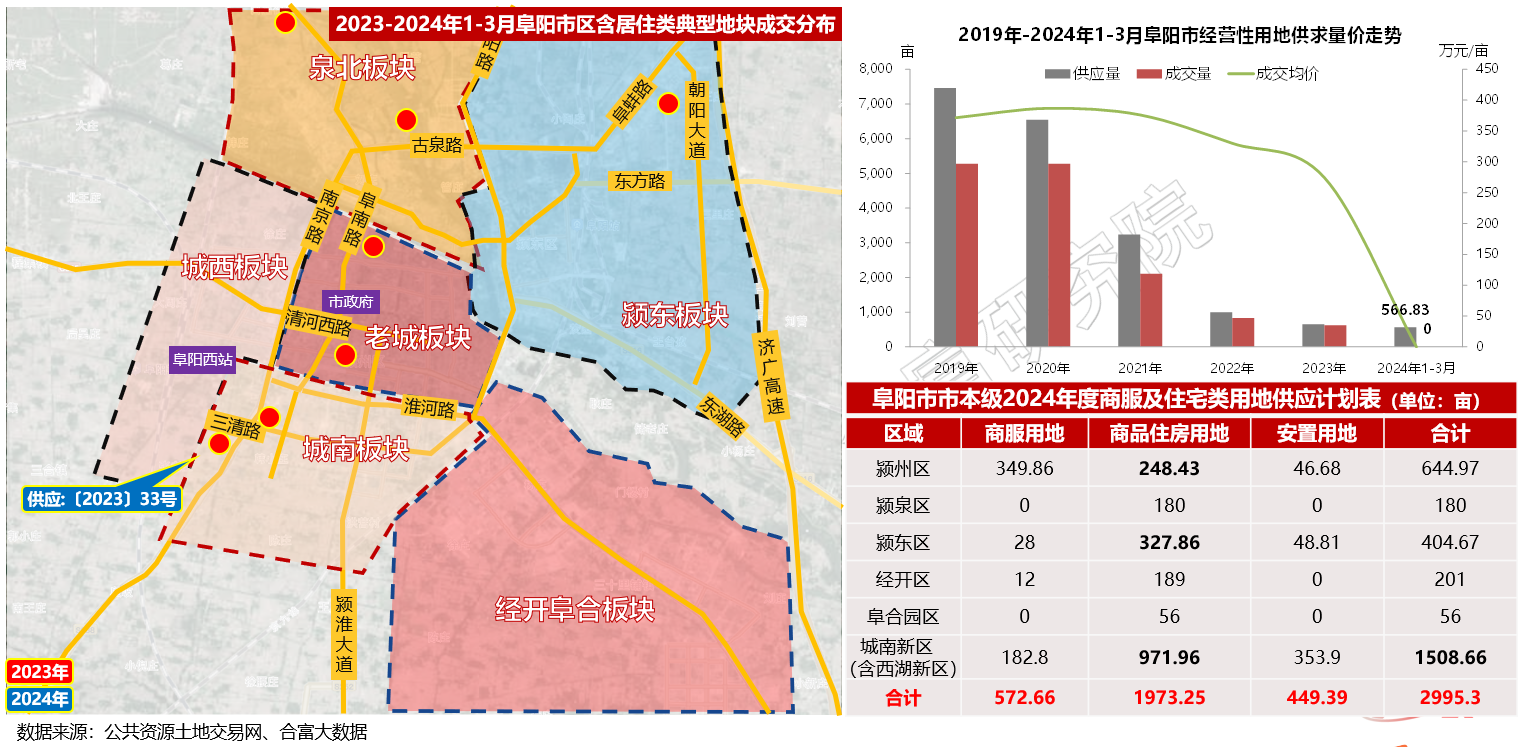

8)土地市场/典型城市/阜阳市:2024年拟供应近2000亩商品住房用地,一季度供地量同比上扬,区域推地节奏加快

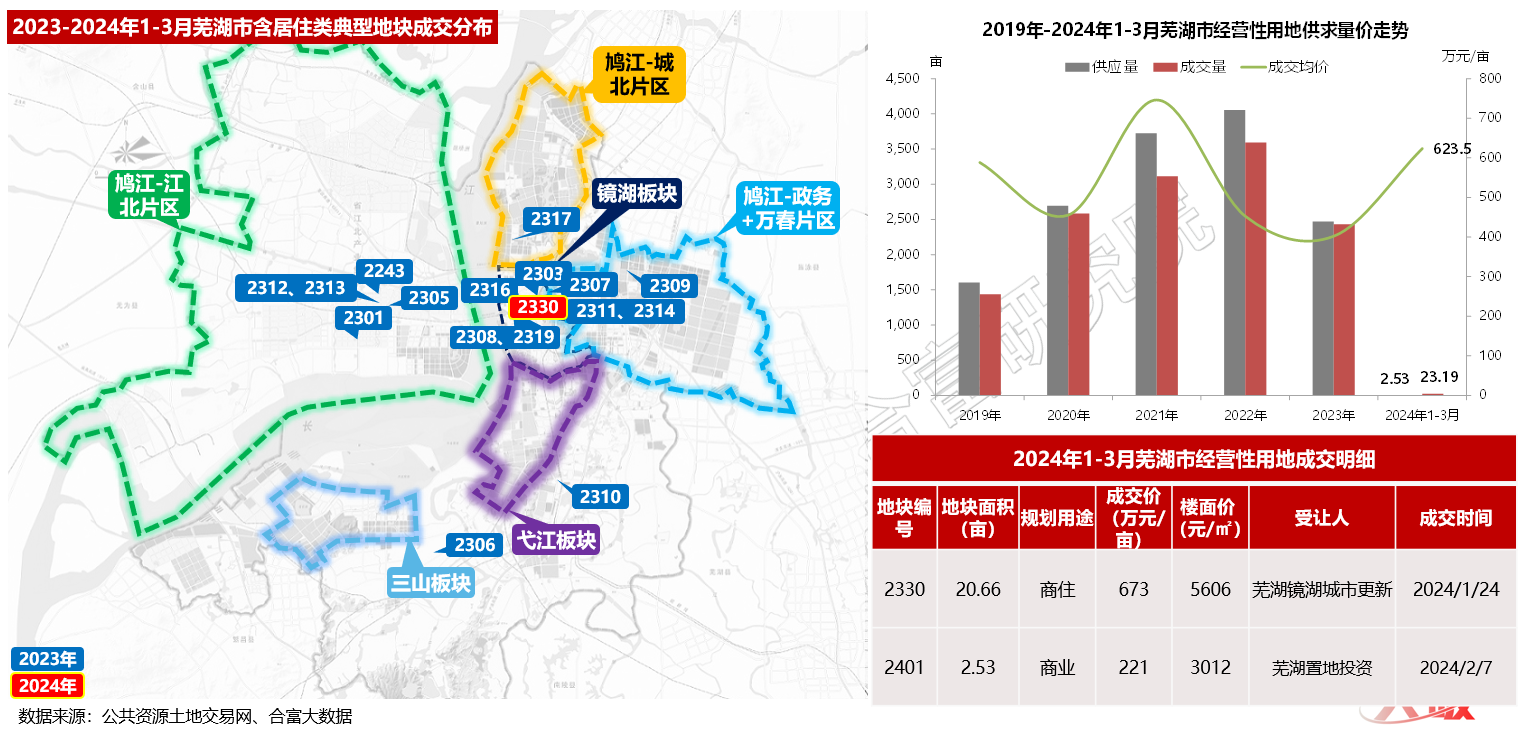

9)土地市场/典型城市/芜湖市:一季度区域推地节奏缓慢,土地整体供求规模同比大幅缩减,3月土地供求量均挂零

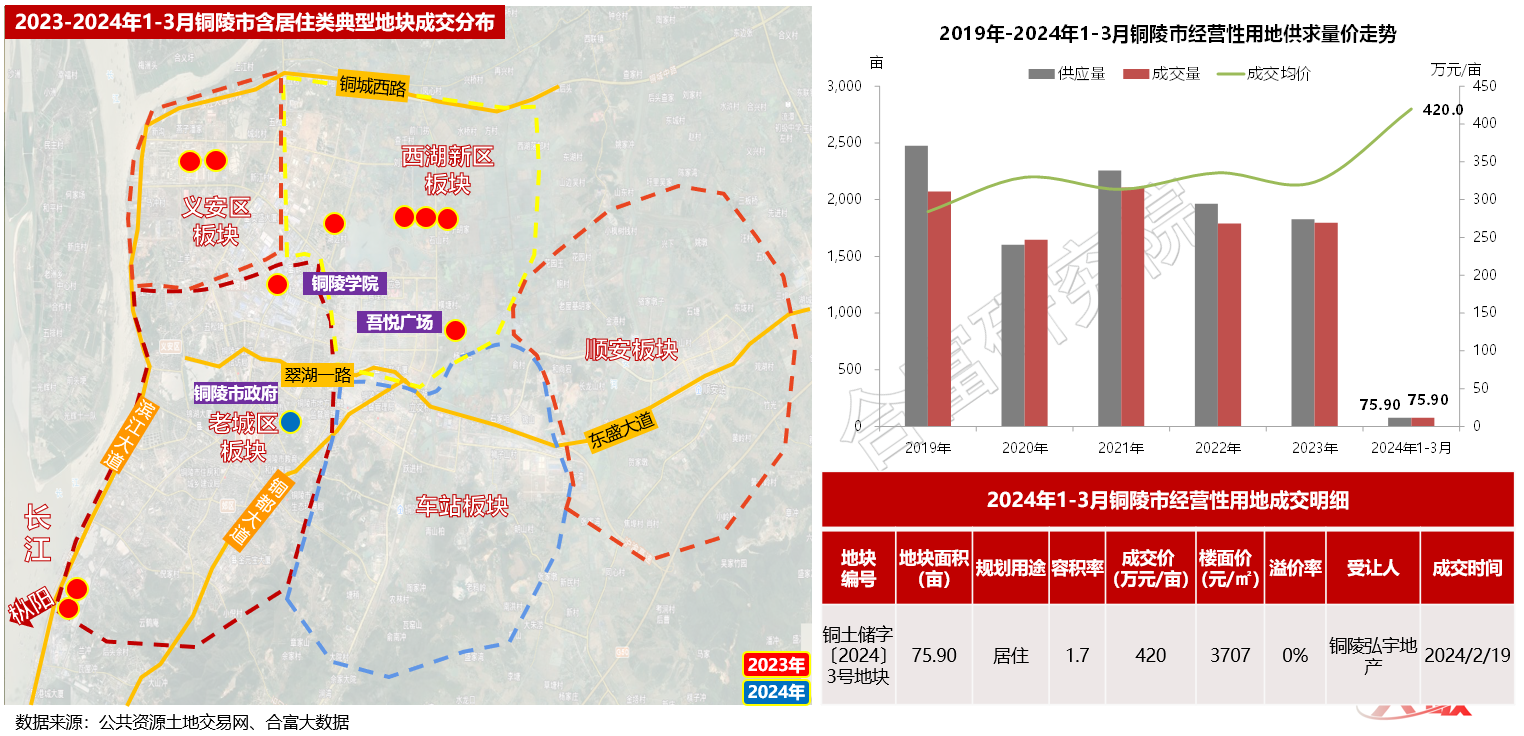

10)土地市场/典型城市/铜陵市:一季度土地供求量不足百亩,仅老城区一宗优质宅地供应成交,区域土市活跃度仍低

02 |住宅市场 |

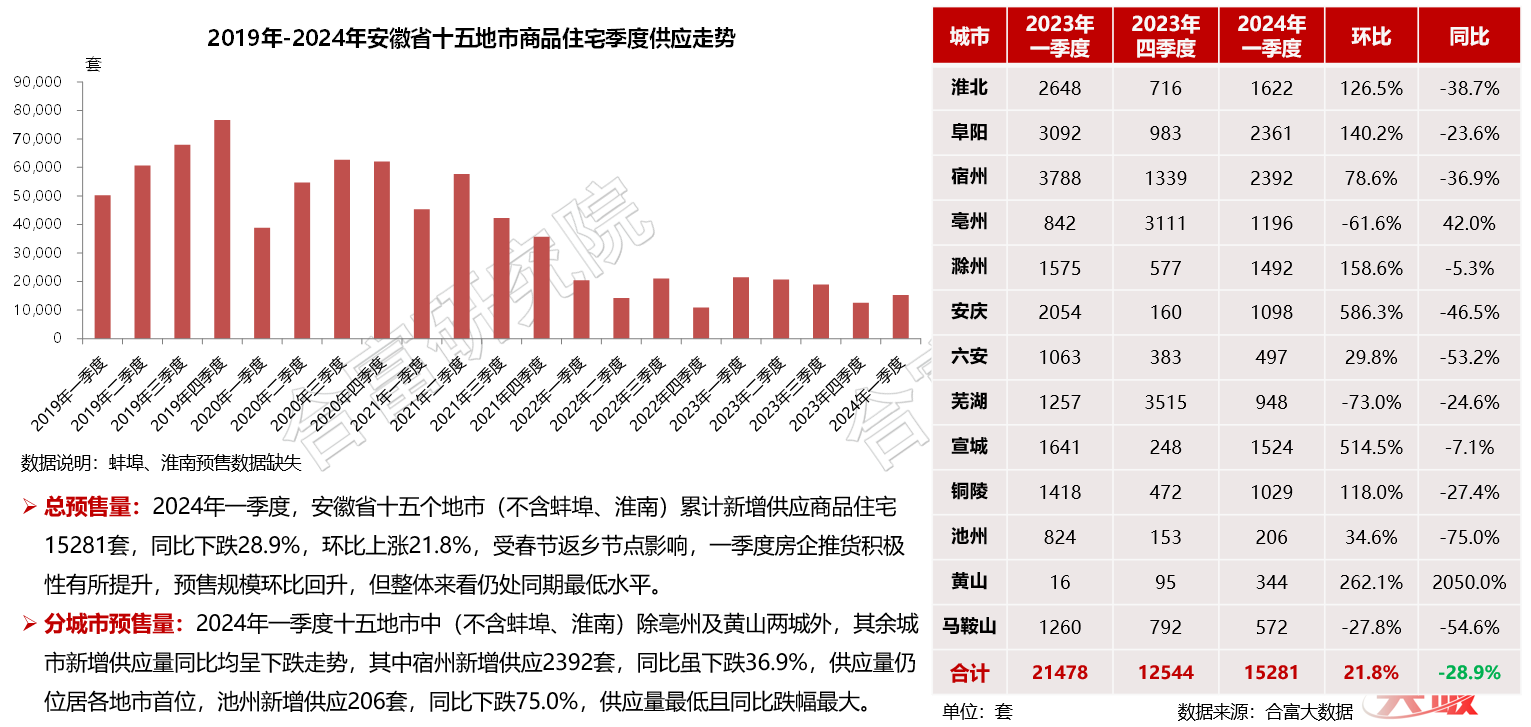

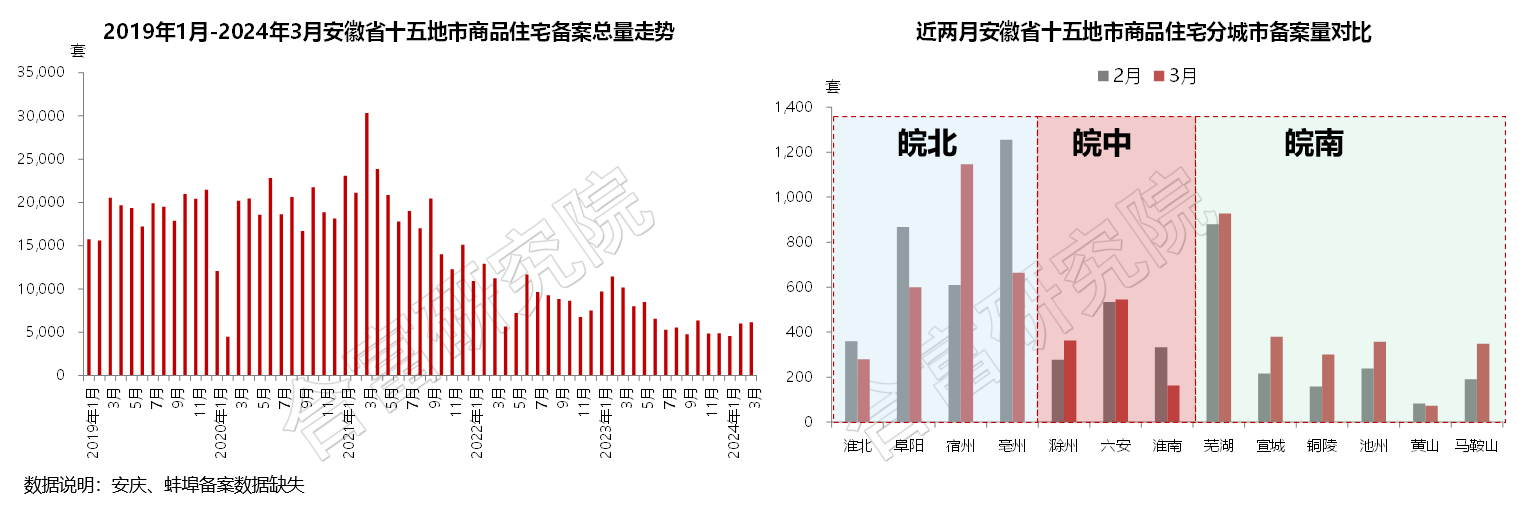

1)季度供应:受春节返乡影响,一季度房企预售相对积极,供应量环比回升,但仍处同期最低水平

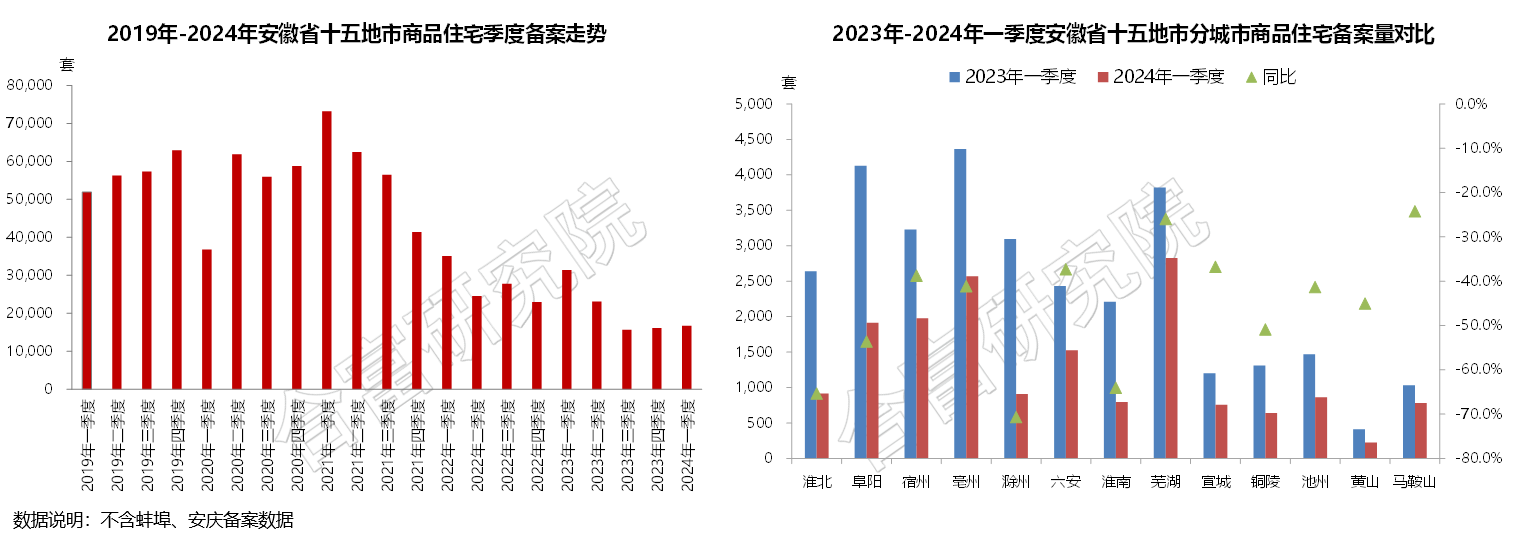

2)季度备案:返乡置业带动下,一季度成交量环比小幅回升,典型城市同比销量仍处历年最低值

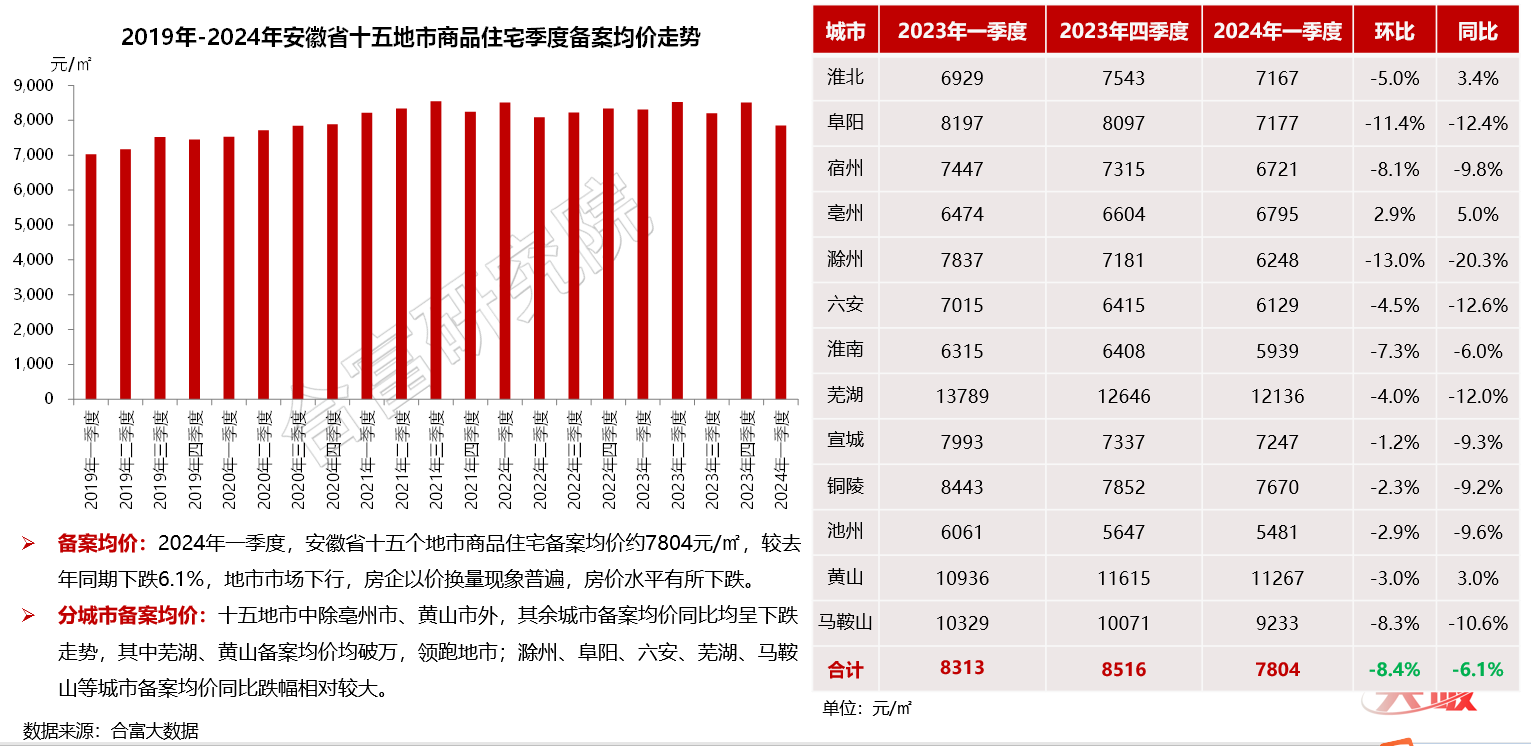

3)季度备案均价:地市整体市场持续下行,房企持续以价换量,各城市一季度备案均价普遍下跌

4)月度供应:前期集中推货影响,3月地市整体预售节奏大幅放缓,多数城市新增供应量环比下跌

5)月度备案:3月地市总体销售量环比微涨,月初多城维持春节月热度,宿州、芜湖销售表现突出

03 |地市市场小结 |

1)土地市场:一季度地市土地供求规模缩减明显,地市发展预期仍偏低,房企拿地动力不足,地方性平台公司托底现象仍较突出。多城2024年度供地计划陆续公布,3月份推地节奏有所加快,二季度供地量增加预期增强,但当前地市房地产市场发展形势仍较严峻,整体土市热度短期内回温可能性较小,土地成交量价上行仍承压。

2)住宅市场:在返乡销售节点及房企大力促销推动下,一季度地市出现一波成交小高潮,多城成交量环比上涨,但与历史同期对比,成交量仍处最低值,随着返乡潮的逐步消退,3月份地市案场来访成交量呈现下滑走势,市场全面复苏动能仍显不足,地市整体发展形势依然严峻,市场全面恢复难度较大。

89

89 AI合富内容免责声明

AI合富内容免责声明此信息来自地产观察团,版权归原作者,转载此文目的出于传递更多信息,并不代表赞同其观点或证实其描述。文章内容仅供参考。如本网站转载的作品涉及版权问题,请与本网站联系进行删除处理(applets@hopechina.com)

- 违法和不良信息举报电话:020-38881983

- 违法和不良信息举报邮箱:gdzyhr@ihk.cn

- 涉未成人举报电话:020-38881983

- 涉未成人举报邮箱:gdzyhr@ihk.cn

粤公网安备 44010602011256号

粤公网安备 44010602011256号